美國電力系列三 —冰與火之歌:算力盛景之困

冰與火之歌——算力盛景之困

備用電源、冷卻與“通電時間”背後的產業格局

本文為《美國電力系列》第三部分。第一部分梳理了美國電力體系的實際運作機制,我們認為受監管的輸配電資產是變現 AI 驅動負荷增長最乾淨的路徑。第二部分進一步貼近資料中心,論證了真正的瓶頸不再只是發電本身,而是介於輸電網與 GPU 之間那段更慢、更難規模化的基礎設施——並網接入、變電站、變壓器、開關櫃與園區配電系統。

第三部分繼續向下深入一層,進入真正決定專案能否運行、而非僅能否被宣佈的系統:備用與橋接電源、高密度冷卻,以及圍繞這些瓶頸佈局的上市公司。近期 NextEra Energy 與 Dominion Energy 的合併案,是迄今為止市場釋放出的最清晰信號。電力接入、大負荷特許經營,以及受監管 rate base 的增長能力,已經成為戰略並購的硬通貨。

Time-to-Power(TTP,通電時間)已經不再只是一項工程指標,而是一種可投資的稀缺性溢價。

一、備用電源正在變成橋接電源

長期以來,資料中心的自備發電從來不承擔日常供電任務。電網是主電源,UPS(Uninterruptible Power Supply,不斷電供應系統)在斷電瞬間頂上去,撐住那幾秒到幾分鐘,柴油發電機緊接著啟動、接管負荷。對發電機的定位就是一份昂貴的保險——必須配,但平時不用。

這套架構至今仍是大多數設施的基準。柴油機難以被取代,因為它成熟、可調度、易測試,且背後有完整的服務網路。對一個 mission-critical 設施而言,可靠性幾乎壓倒一切。電池回應更快,但若停電持續多日,仍需要燃料儲備或其他持續發電形式。

2025–2026 年最顯著的變化,是現場發電從“應急保險”轉向“橋接電源”。當一個資料中心開發商面對 3–5 年的電網並網延期時,選項無非三個:等、遷址、或者把電源帶到現場。對 AI 訓練集群而言,硬體折舊快、產能承諾有時間視窗,等待往往是最差的選擇。結果是一種全新的資料中心電力架構:不是永久脫網,而是與電網並聯、表後(behind-the-meter)運行,目的是在公共電網趕上來之前先讓算力跑起來。

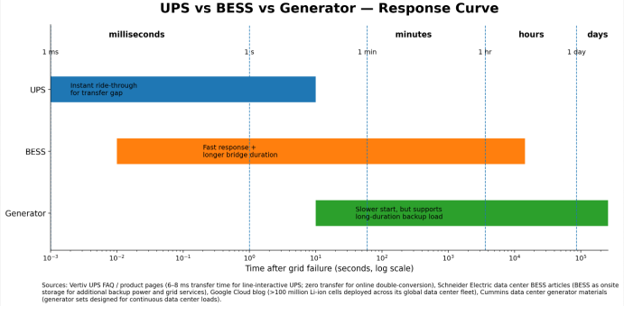

多層供電保障:不同時長對應不同工具

UPS、BESS 與發電機常被當作彼此的替代品,但實際上它們是同一供電保障中的不同層級,各自服務於不同時長的故障情境。

之所以這種區分越來越重要,是因為市場開始為“時長確定性”付費。UPS 守護的是毫秒,電池守護的是秒到小時,發電機與燃料電池守護的是數小時至數日,並且在某些配置下,可以直接作為主電源運行。

當電網跟不上,天然氣成為“快車道”

最關鍵的轉變,是從應急柴油轉向燃氣主電源或橋接電源。Joule Capital Partners、Caterpillar 與 Wheeler Machinery 在猶他州簽署的合作協定,是一個值得參考的案例。該項目設計為高性能算力園區提供 4 GW 總能源供應,採用 Caterpillar G3520K 燃氣機組,配套 CCHP(Combined Cooling, Heat and Power,冷熱電三聯供)解決方案,與液冷架構集成。這已經不是傳統的備用配置,而是一個圍繞算力需求構建的分散式發電平臺。

Bloom Energy 沿著同一條路線展開,但是技術路徑不同。Bloom 的 SOFC(Solid Oxide Fuel Cell,固體氧化物燃料電池)系統可以集裝箱化、現場部署,直接接駁現有天然氣管網,在負荷附近提供模組化電力。Oracle 與 Bloom 擴展協定的內容是:初始 1.2 GW 已簽約,主合同框架支持最高 2.8 GW 的燃料電池產能。Bloom 還披露,其向 Oracle 交付一套完整運行系統僅用了 55 天,遠快於預期的 90 天。對一個資料中心運營商而言,這種時間差的價值,遠遠超過 LCOE(Levelized Cost of Energy,平准化度電成本)上的邊際差異。

需要警惕的是,燃氣橋接電源並非無約束。它需要:燃氣管道容量、空氣排放許可、地方政治接受度,以及與超大規模廠商淨零承諾相容的去碳化路徑。燃氣解決了電網接入問題,但同時引入了碳排、審批和燃料供應的新問題。所以不是“燃氣取代電網”,而是“燃氣是在為電網、輸電與長週期設備的追趕爭取時間”。

二、冷卻:第二戰線

如果說電力系統回答的是“電怎麼進來”,冷卻系統回答的就是“電用完之後的熱怎麼處理”。在資料中心裡,幾乎所有進入 IT 負荷的電能,最終都會變成熱量。當機櫃功率密度上升時,散熱的重要性與供電幾乎相當。

冷卻不是次要環節。除 IT 設備外,它是資料中心最大的基礎設施成本之一,也是最大的非 IT 用電負荷之一。在傳統企業級資料中心中,風冷可以處理 10–15 kW 的機櫃。AI 集群改變了密度問題,NVIDIA 的 GB200 NVL72 是一個液冷的機架級系統,Vertiv 為 NVL72 設計的參考架構以 7 MW 設施模組為單位,單機櫃功率可達約 120 kW。在這一密度下,液冷已經不再是高端選項,而是基礎設計的一部分。

三條主流冷卻技術路徑

直接晶片液冷(Direct-to-Chip Liquid Cooling, DLC):目前最成熟、上量最快的解決方案,主要用於新建 AI 算力。冷板直接貼在高發熱元件上,冷卻液把熱量帶入設施回路,輔以風冷處理較低密度的元器件。這是 GB200 級別部署的主導路徑。

後門換熱器(Rear-Door Heat Exchanger, RDHx):門檻較低的改造方案,可用于現有設施。它能提升老舊風冷機房的散熱能力,但容量上限不足以支撐最高密度的機架級系統。它是棕地資產的橋接方案,不是高密度 AI 集群的終態架構。

浸沒式冷卻(Immersion Cooling):熱效率高,在特定高性能計算場景下具有吸引力,但仍受伺服器設計變更、運維流程、介電液成本與運營熟悉度的制約。目前更偏小眾,尚未成為超大規模主流標準。

冷卻技術的遷移正在把價值向精密熱管理系統集中——CDU(Coolant Distribution Unit,冷卻液分配單元)、水泵、歧管、冷板、快接接頭、控制系統與設施級管路。短缺的不只是硬體,還有機械工程人力與調試經驗。一個為 15 kW 機櫃設計的資料中心外殼,不可能僅靠更換伺服器機櫃就變成 120 kW 的 AI 工廠。

三、NEE–Dominion 合併:搶佔負荷特許經營權

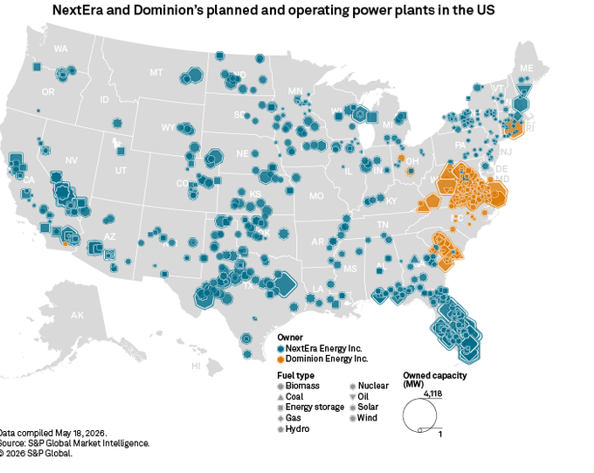

美國電力行業近期最重要的交易,是 NextEra Energy 與 Dominion Energy 的合併。這不僅是一筆規模性交易,更是 AI 電力週期中具有 thesis 定義意義的事件——它把一個頂級公用事業平臺,直接對接到全美最重要的資料中心負荷池之一。

Dominion Virginia 位於北維吉尼亞資料中心生態的核心。NextEra 則帶來北美最大的可再生能源與儲能開發平臺,並通過 FPL 和 NEER 擁有可觀的核電、燃氣與輸電期權。合併後將形成龐大受監管 rate base 與海量大負荷機會的組合——這正是第一部分與第二部分指向的方向:真正的稀缺品不是兆瓦時本身,而是在正確的地理位置、配上正確的並網路徑、對接正確的客戶需求的受監管電力交付能力。

這筆交易為何對 AI 電力 thesis 至關重要

第一,資料中心負荷已經從一個需求假設,升級為被資本市場認證的戰略資產。NEE 願意稀釋自身股東約 25.5%(合併後 NEE 老股東保留 74.5%)以吸收 Dominion 在維吉尼亞的特許經營——也就是“Data Center Alley”的核心地帶——這是本輪週期最強的“用腳投票”信號。合併平臺將繼承一個超過 130 GW 的大負荷機會管道,足以支撐未來多年的受監管發電、輸電與配電投資。

第二,這筆交易驗證了“受監管線路”主題相對於“商業化發電”主題的優勢。在商業化發電體系內(CEG / VST / TLN),AI 需求體現為電價波動與容量市場敞口——高 β,但暴露於現貨價格回檔。而在受監管公用事業內,同一份 AI 需求會轉化為獲得監管保護回報、長達 30–40 年的受監管資本開支。合併後的 NEE 擁有約 1380 億美元的 rate base、80% 以上受監管現金流——這不只是一個 EPS 增長故事,而是一個估值倍數有望重估的標的。

第三,規模本身就是議價能力。本輪週期的真正約束已不再是資金,而是:變壓器排期、燃氣輪機預訂(GEV 訂單已排至 2028 年之後)、開關櫃(ETN、VRT)、並網研究佇列、以及審批人力頻寬。合併後的 NEE-Dominion 擁有更大的資產負債表與更深的供應商關係——在交付時間比單價更重要的供應鏈中擁有更強的議價能力。這與 Bloom 用 55 天交付擊敗更低 LCOE 競爭者拿下 Oracle 訂單背後的邏輯是同一種。

第四,這筆交易把敘事推向了狹義的“商業化發電”之外。燃氣機組與 SOFC 燃料電池依然是 TTP 問題的戰術解,但最優質的長久期資產很可能是受監管的整合型平臺——能夠自源負荷、跨可再生能源/燃氣/核電建發電、升級電網、並以規模優勢採購稀缺設備。這是本輪週期對標科技巨頭垂直整合資本平臺的版本,只不過是裝在受監管電力體系中。

如果交易最終順利完成,NEE將成為一個受監管的大負荷平臺,在可再生能源、燃氣、核電、輸電與客戶側供應之間擁有全方位期權——比純粹的可再生能源複利股更強,但同時承擔更高的政治風險。

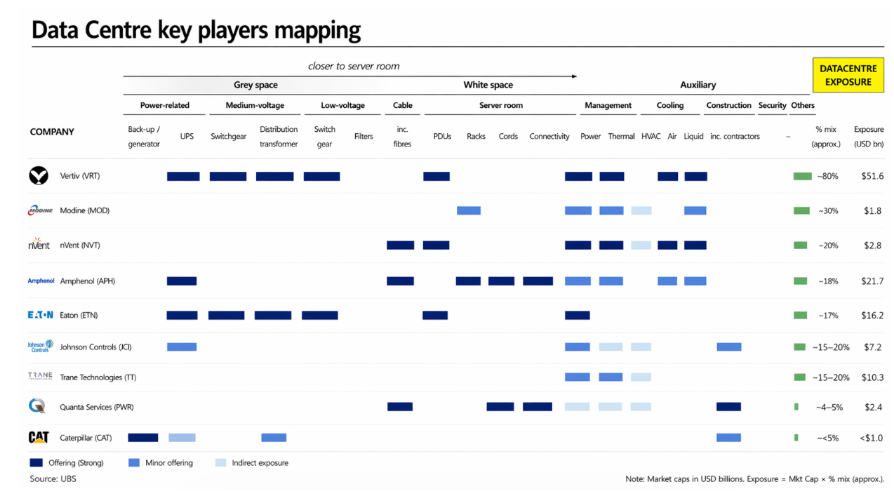

四、上市公司圖譜

對機會集合進行排序的正確方式是:與瓶頸的距離 + 風險轉移的品質。一家通過受監管 rate base 獲得收入的公司,與一家暴露在現貨電價中的商業化發電商,風險特徵完全不同;一家製造長週期設備的公司,與一家收入依賴於工程進度的承包商,風險特徵也完全不同。我們的投資圖譜應該從一個問題開始:這家公司是否直接縮短了 Time-to-Power(TTP)?

Tier 1 — 供給側瓶頸:訂單交付週期即定價權

這一組的特點是:無論最終是哪家公用事業或超大規模廠商勝出,它們都受益,因為它們在價值鏈中佔據的位置,無法在 AI 的時間表內被替代。

GE Vernova (GEV) — 西方僅有的三家高壓電力變壓器、高壓開關櫃與重型燃氣輪機供應商之一(另兩家是 Hitachi Energy 和 Siemens Energy)。GEV整合了北美變壓器產能,而當下高壓變壓器交付週期已超過三年、燃氣輪機的產能排到 2028 年之後。主題本身已經不算“未被發現”,下一段行情將取決於訂單按更高定價轉化時的利潤率擴張,而不是訂單本身的超預期。

Eaton (ETN) — 廣度型標的。ETN 在任何一個單品上都沒有 GEV 在變壓器上那種龍頭地位,但它覆蓋整個園區電氣棧——中壓/低壓開關櫃、母線槽、UPS、配電,以及通過 Boyd Thermal 收購進入的熱管理。在資料中心開發商希望壓縮供應商介面數量的週期裡,ETN 的產品廣度本身就是護城河。最貼近的對標是“北美版 Schneider Electric”,但 AI 週期的杠杆更大。

Vertiv (VRT) — 上市公司中最純粹的資料中心收益標的。VRT 與 NVIDIA 共同開發 GB200 NVL72 的 7 MW 參考架構,是其 design-in 地位最清晰的信號——當 NVIDIA 想要展示其旗艦產品應該如何被供電與冷卻時,VRT 是唯一的合作方。這是結構性地位,不是一份合同。但風險是對稱的,當一檔股票被定價為最純粹的 AI 基礎設施標的時,執行容錯空間已經接近為零。

Amphenol (APH) — 在電力框架中容易被忽視,因為連接器並非“電力設備”。但每一個高密度 AI 機櫃都依賴 APH 的電氣、光纖與高速連接器,而在超大規模廠商的存量設備中重新認證連接器的成本極高,在位供應商幾乎不會失去份額。APH 是最安靜的 AI 密度敞口,系統成本占比小,但對系統可靠性的影響不成比例地大。

Tier 2 — 主電源 & TTP:為橋接期定位

這一組解決的是更具體的問題——在電網就緒之前,把穩定電力或清潔兆瓦送達園區。它們的價值依賴於一個時間視窗:目前很寬,隨著 Tier 1 產能趕上、NEE/Dominion 這類受監管平臺真正落地,視窗會收窄。

Bloom Energy (BE) — 商業化規模上唯一的 SOFC 上市純標的。BE 的定位是市場上部署速度最快的“真實電源”,以周計可部署,且接駁的是已經存在的天然氣管道。Oracle 與 Bloom 的主合同(附帶認股權證)所傳遞的信號,超越了單純的客戶關係:這是一個超大規模廠商在用股權掛鉤的方式鎖定供應商未來產能。

Constellation Energy (CEG) — 美國大盤股中最純粹的低碳穩定電力稀缺性表達。CEG 擁有全美最大的核電機組組合;微軟重啟 Three Mile Island 1 號機組(Crane Clean Energy Center)的協議,實質上為高端"清潔+可調度"長期購電協議(PPA)定下了市場範本。已完成的 Calpine 收購為組合增添了燃氣與地熱期權。CEG 的地位是結構性的,北美能同時擁有這種 fleet 規模與監管關係的運營商,屈指可數。

Vistra (VST) — 目前仍以商業化燃氣運營商的估值倍數被市場定價,但實際上是美國第二大核電運營商,裝機 6.4 GW——這是市場最大的錯位定價。Comanche Peak 是 ERCOT 中僅有的兩座核電站之一,而ERCOT 是一個獨立電網,PJM 或 MISO 的核電資產無法跨網服務——與此同時,德州正在吸納全美最密集的超大規模資料中心新建。VST 在 PJM 的燃氣機組組合則提供了另一條通過容量市場拍賣鎖定的合同型現金流——而 PJM 容量市場近期出清價持續走高。催化劑是 Energy Harbor 旗下核電站點的"表後供電"長期購電協議落地。

關於 Tier 2 的說明:NEE/Dominion 合併若順利完成,將略微壓縮商業化核電的結構性溢價——因為它驗證了“受監管核電以更低資本成本作為替代”的邏輯。CEG 與 VST 仍是有效的交易,但這片市場不再是它們獨佔的舞臺。

Caterpillar (CAT) — 西方最大的大型往復式燃氣機組製造商,其經銷商服務網路(Wheeler、Holt、Finning)是任何 AI 園區開發商都無法複製的。猶他州 Joule 4 GW 專案把 CAT 從“備用電源供應商”重新定義為“主電源夥伴”——這是市場尚未完全消化的結構性轉變。需要注意的是產品結構:資料中心在 CAT 總收入中仍是個位數占比,因此 AI 這條線是增量上行,而不是核心 thesis。

五、如何研判這個主題

對任何一檔股票,我們都用同一組五個問題去檢驗:

1. 這家公司是否真正縮短了 TTP?

2. 它的地位是否難以被複製?——是受監管的負荷特許、稀缺的設備產能、或難以複製的工程能力,還是別人兩年內也能做出來?

3. 它的收入是否被鎖定?——靠監管、訂單儲備、長期合同、客戶預付款保護,還是赤裸暴露於商業化電價?

4. 如果負荷預測出錯,誰來買單?——股東、用戶、超大規模廠商、還是商業化發電商?

5. 估值是否已經把最樂觀的情景定價進去?——市場是否已經假設所有已宣佈的兆瓦都會真正通電?

這五個問題把我們的覆蓋範圍排進一條清晰的 β 譜系:

譜系的低 β 端,是受監管平臺(NEE/Dominion 合併後的實體為代表):把 AI 資本開支轉化為受監管資產的現金流,獲得 30 至 40 年的監管保護回報。盈利可見性無出其右,代價是承擔監管依賴與政治風險。

譜系中段,是瓶頸設備供應商(GEV、ETN、VRT、APH)通過物理稀缺性截獲同一份需求。它們的定價權是結構性的,但市場已經看懂,爭論幾乎完全集中在估值倍數能撐多高。

譜系的高 β 端,是橋接電源與商業化發電(BE、CEG、VST、CAT)收入彈性最快、運營杠杆最高,但現金流久期取決於受監管層何時落地:後者快則橋接窗口收窄,後者慢則橋接價值持續。

NEE-Dominion 這筆交易,是迄今為止《美國電力系列》thesis 最清晰的市場驗證。AI 電力需求已經不再是“誰擁有電子”的問題,而是——誰擁有負荷池、並網路徑、輸配電特許經營、設備供應鏈,以及建電站的監管許可。

這就是為什麼這個主題應該被理解為瓶頸點,而不是分類。真正可投資的位置,是資本砸錢也無法瞬間打通的卡點:受監管線路、變壓器與開關櫃產能、燃氣輪機與往復機組排期、液冷基礎設施、精密互聯,以及把這些拼接起來的工程人力。

燃氣機組與燃料電池,賣的是"時間"。NEE/Dominion,賣的是"幾十年的監管租金"。而瓶頸點的所有者,賣的是"通行權"——每一兆瓦真正流動的電力,都要付他們過路費。