順流而利 – 美國電力系列

美國電力系列一 —— 美國電網的運作機制及投資機遇所在

美國電力行業正經歷數十年來最深刻的結構性變革。AI資料中心的崛起——耗能巨大、全天候運行——與舊時代設計的電網發生摩擦。

單座超大規模AI資料中心可能需要100至300兆瓦的持續供電——大致相當於8萬至25萬個美國家庭的用電量。與傳統企業計算負荷不同,這類設施全天候高負荷運行,催生出一種新型工業級、永不間斷的電力需求。

要理解資本將流向何處、回報將在哪裡產生,我們必須把握一個大多數人忽視的關鍵:美國電力系統深層的運行邏輯。

本文解析這一邏輯,並將其直接映射至投資機會所在。

1. 基本法則:每一瓦電力必須即時平衡

電力不同於任何其他商品。由於電力無法大規模儲存,電網的物理特性要求發電與用電必須持續匹配——每天每秒皆如此。

頻率穩定是訊號:將供需保持平衡意味著頻率鎖定在60赫茲——這是所有並網設備設計運行的標準。一旦這種平衡被打破,連鎖故障隨之而來。

負責維護這種平衡的實體稱為電力調度機構(Balancing Authority, BA)。在電力批發市場地區,這一平衡職能通常由獨立系統運營商(Independent System Operators, ISOs)或區域輸電組織(Regional Transmission Organizations, RTOs)承擔,它們同時負責運營電網和管理電力市場。

這種即時平衡的迫切要求,是所有市場設計、監管和投資邏輯構建其上的核心約束。

在宏觀層面,美國電網被劃分為三個基本相互獨立的互聯區:

• 東部互聯——覆蓋全國東部約三分之二地區

• 西部互聯——西部各州

• ERCOT——德克薩斯州電網,與其他區域隔離

⚡ 核心洞見:這些互聯區獨立運行。電力無法在它們之間自由流動,這意味著區域供需動態——以及投資邏輯——高度當地化。

2. 價值鏈的四個環節

電力系統並非單一整體,而是由四項截然不同的環節構成,各有其經濟邏輯、風險特徵和監管處理方式。

A. 發電——將燃料轉化為電子

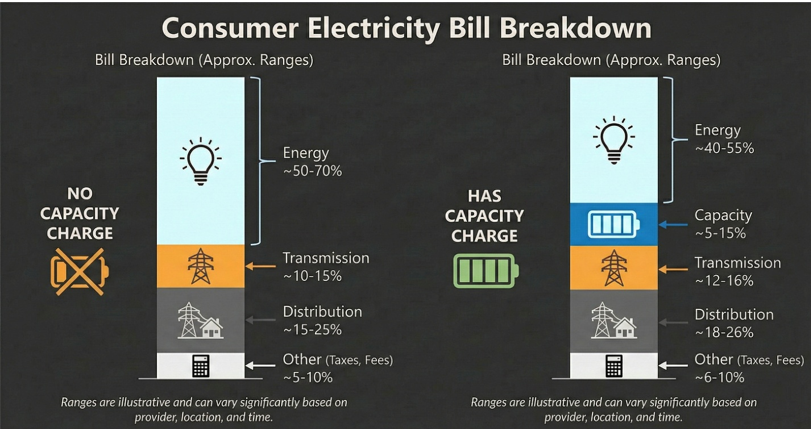

發電機器將能源轉化為電力,包含熱力電站、核電、水電、可再生能源,以及日益增多的電池儲能。這部分可能占您電費帳單的40%至70%。在設有容量費用的市場(如PJM),還需額外支付5%至15%。

所有權形式有兩種:

• 受監管的公用事業自有發電:成本通過受監管的費率結構轉嫁給用電使用者

• 商業/獨立發電商(Independent Power Producers, IPPs):收入取決於市場價格——電力、容量、輔助服務及雙邊購電協定(Power Purchase Agreements, PPA)

在競爭性市場中,發電商收入主要由電力批發市場的節點邊際定價(Locational Marginal Pricing, LMP)決定——這種定價機制同時反映發電的邊際成本和特定電網位置的輸電擁塞成本。

AI浪潮提升了對可靠全天候電力的需求。微軟、穀歌、亞馬遜等超大規模雲服務商正積極尋求長期購電協議以保障電力供應。

B. 輸電——高壓公路

高壓輸電線路將大量電力輸送至遠距離目的地。

由於平行建設多套系統在經濟上不可行,輸電屬於自然壟斷,受費率監管。聯邦監管機構負責監管跨州輸電和電力批發市場規則,而許可證和建設工作往往落在州和地方政府手中——這也是大型輸電專案往往需要十年甚至更長時間才能建成的原因之一。

C. 配電——最後一公里

配電網路降低電壓並將電力輸送至終端使用者——住宅、商業建築、工廠和資料中心。與輸電一樣,配電也是自然壟斷,由州公用事業委員會(Public Utility Commissions, PUC)在州級層面進行監管。

超大規模資料中心通常需要在配電層面進行大規模升級——包括變電站、饋線和變壓器——方可完成電力接入。

D. 零售供電——計費關係

在實行零售競爭的州,用戶可以自行選擇電力供應商。本地公用事業公司仍負責配送電力,僅單獨收取【電線】費用。在非競爭性州,本地公用事業公司提供從發電到計費的一站式捆綁服務。

3. 兩種商業模式,兩種投資邏輯

美國電力行業並非由單一的全國性框架主導——監管架構因地區而異,這種差異決定了投資格局。

絕大多數基礎設施屬私人所有,但在聯邦和州兩級受到嚴格監管:私人資本融資並運營關鍵基礎設施,而監管機構制定決定回報的規則。

模式一:垂直一體化(傳統模式)

單一公用事業公司在特定服務區域內擁有發電、輸電、配電和零售供電業務。如果您居住在喬治亞州或卡羅來納州,您只需要面對一家公用事業公司、一張帳單、一個客服電話。費率穩定可預期——您沒有選擇供應商的權利,也無法貨比三家。

商業模式清晰明瞭:

• 資本支出構成【費率基礎】,並據此獲得監管機構批准的回報

• 收入穩定性高;盈利波動性低

• 增長由資本投資驅動——建設更多基礎設施意味著賺取更多收益

實際上,大部分投資風險通過受監管的關稅向用電用戶進行社會化分攤,使公用事業公司能夠在經批准的資本支出上獲得相對穩定的回報。

這些市場的公用事業公司必須通過綜合資源規劃(Integrated Resource Plans, IRP)證明對新資源的需求——這一流程雖然緩慢,但提供了投資可見性並降低了資產減值風險。美國東南部和西部部分地區是這種模式的核心地帶。

💡 投資邏輯:在垂直一體化州,新增資料中心直接轉化為經監管批准的資本支出——用於新建發電設施和升級電網基礎設施——並帶來可預期的受監管回報。

模式二:重組/解除管制市場(競爭模式)

發電具有競爭性;輸配電依然受監管。如果您居住在德克薩斯州或賓夕法尼亞州,您可以像選擇手機套餐一樣選擇電力供應商——價格不同、合同期限不同、綠色能源選項不同。您的配送費用固定,但電力供應費率可以浮動。

獨立發電商向RTO/ISO組織的電力批發市場出售電力:PJM(大西洋中部/中西部)、MISO(中西部/南部)、CAISO(加州)、SPP(大平原地區)、NYISO(紐約)、ISO-NE(新英格蘭)以及ERCOT(德克薩斯州)。

回報可能更高,但波動性也顯著更大,取決於電力價格、容量市場和輸電約束。

4. ERCOT——規則的例外

德克薩斯州的ERCOT是美國最特殊的市場結構——也是追蹤AI驅動用電需求激增的投資者最應關注的市場。

ERCOT與美國大多數其他市場有幾點不同:

1. 基本在德克薩斯州境內運行,與其他美國電網的連接相當薄弱

2. 採用純電能市場設計,而非集中容量市場

3. 支持廣泛的零售競爭

ERCOT採用稀缺定價機制代替容量市場,允許電價在供應緊張時期大幅飆升。2021年尤裡冬季風暴期間,德克薩斯州居民看到電力現貨價格飆升至每兆瓦時數百美元——這正是德克薩斯州電價低廉的純電能市場的直接後果。

ERCOT已成為新增資料中心負荷的主要目的地。資料觸目驚心:ERCOT當前峰值負荷約為86吉瓦,而僅達拉斯-沃斯堡和西德克薩斯服務區的資料中心並網申請積壓量就已超過59吉瓦——其中大部分由受監管的輸配電公用事業公司Oncor提供服務。

5. AI負荷浪潮——將需求映射至投資機遇

AI基礎設施的快速擴張正在電力需求方面催生一種階躍式變化。資料中心需要穩定的全天候供電——這種需求特性對發電充裕度和電網輸送能力構成雙重壓力。

投資含義因市場結構不同而存在顯著差異。

垂直一體化州:通向受監管回報的最清晰路徑

在受監管的垂直一體化市場——尤其是美國東南部——新增資料中心負荷與經批准的資本投資形成清晰對應。

公用事業公司提交綜合資源規劃,獲得監管批准以新建或採購發電設施並升級電網基礎設施,並就該資本獲得受監管的回報。收入可見度高;執行風險在於監管審批時間表和建設成本。

RTO/ISO市場:更高複雜度,更大回報分散度

在競爭性市場中,新增負荷推動節點邊際價格、擁塞租金和容量市場信號——但輸電和並網積壓佇列往往是制約性瓶頸。這些市場的贏家往往是:

• 擁有靈活、位置優越的發電資產的企業(快速回應燃氣調峰機組、電池儲能、現有核電)

• 為高增長負荷區域提供服務的輸配電公用事業公司

• 具備成熟並網專業能力和速度優勢的開發商

德克薩斯州(ERCOT):速度溢價

ERCOT提供相對較快的並網時間表和有利的開發環境。

Oncor是唯一在達拉斯-沃斯堡和西德克薩斯擁有並運營電力配送網路的公司。其追蹤/附加收費機制——允許約97%資本支出以極小監管滯後實現資本回收——使其成為全美財務效率最高的輸配電投資目標之一。

6. 真正的瓶頸,即價值所在

對投資者而言,關鍵洞見在於:為AI經濟提供動力的挑戰,本質上並非發電問題。

美國擁有大量發電容量,新增容量也在快速開發中。真正的約束在於:

• 並網排隊:在大多數市場,新資源接入電網的等待排隊積壓已延伸至數年

• 變壓器和開關設備供應鏈:大型電力變壓器的交貨週期在某些情況下已延長至三年以上

• 輸電許可和建設:跨多個司法管轄區建設高壓線路的過程依然艱難緩慢

投資層級,按收益確定性由高至低排列:

第一層——受監管的輸配電基礎設施

Oncor(由森普拉能源持有,紐交所:SRE)、杜克能源(紐交所:DUK)、南方公司(紐交所:SO)等公司,以及類似的受監管公用事業公司,在不斷增長的費率基礎上獲得可預期的、經監管批准的回報。新增負荷=新增資本支出=新增費率基礎=更高盈利。監管契約使它們免受商品價格風險和競爭動態的影響。

第二層——電氣化設備和電網服務

變壓器製造商、開關設備生產商、電網工程和建設公司受益於資本支出週期——但其盈利對訂單流時序、供應鏈狀況、競爭激烈程度和估值倍數更為敏感。代表性企業包括伊頓(紐交所:ETN)——自2023年以來已在北美變壓器和開關設備製造產能上投入逾10億美元;GE Vernova(紐交所:GEV)——2024年從通用電氣拆分,旗下電網解決方案部門涵蓋變壓器、開關設備和高壓直流系統。兩者均與電網升級週期直接掛鉤。

第三層——非受監管/商業發電

Vistra(紐交所:VST)等公司在PJM和ERCOT持有非受監管的核電和燃氣資產。多頭邏輯在於與超大規模雲服務商簽訂溢價長期購電協定——這是一個真實且不斷增長的機遇。但當前估值已經包含了大量AI需求的期權價值,且若資料中心建設不及預期或並網瓶頸持續,這些資產將面臨頭條風險。

總結

美國電網並非一個簡單的市場,而是監管制度、所有權結構和市場設計的馬賽克拼圖,在不同地區產生截然不同的投資動態。

在這種環境下,捕捉AI基礎設施建設紅利的最可靠路徑,是持有受監管的【電線】——無論哪家發電商贏得合同,每一座資料中心都必須接入的物理基礎設施。

發電競爭是真實存在的。電力市場的波動性是真實存在的。但輸配電這條收費公路永遠有人買單。