善於乘勢,困於震盪:槓桿ETF的悖論

2026年7月初,一場AI晶片的去槓桿浪潮從首爾一路蔓延至矽谷。韓國KOSPI指數盤中一度下跌近10%,觸發熔斷;美光(Micron)單個交易日重挫約13%,市值蒸發約380億美元;英特爾(Intel)在七個交易日內下跌約21%。最耐人尋味的信號來自韓國:三星電子交出了創紀錄的季度利潤,股價卻依然下跌約7%。在一個倉位擁擠、槓桿高企的市場裡,價格由持倉結構驅動的程度,絲毫不亞於由業績驅動。

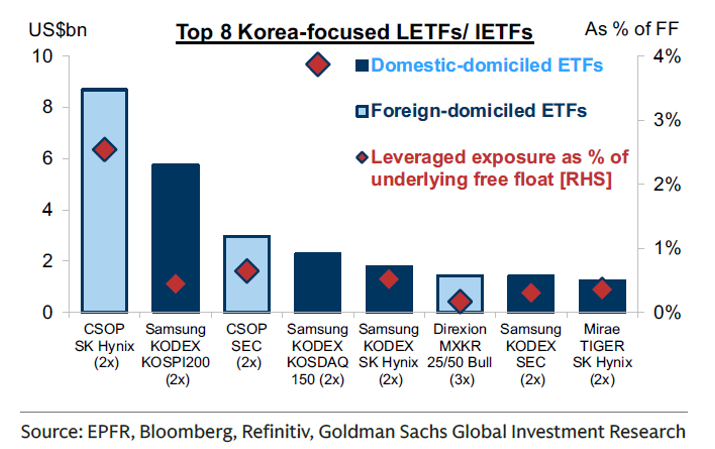

這一點在一隻香港上市的基金身上體現得淋漓盡致。南方東英SK海力士每日(2倍)槓桿產品(7709.HK)於2025年10月以約7.8港元的價格上市,隨後借著SK海力士約900%的漲幅一路膨脹至驚人規模:到2026年5月,它已超越Direxion特斯拉2倍基金,成為全球最大的單一股票槓桿ETF;在其規模巔峰時(約170億美元),它一度成為香港上市的所有ETF中規模最大的一隻,甚至超過了追蹤整個恒生指數的基金。然而在7月的去槓桿潮中,它單日下跌約27%,一個月內下跌約46%——較峰值縮水逾一半。

一隻旨在提供某家優秀公司兩倍回報的產品,為何反而在這家公司仍是AI存儲熱潮贏家之際,折損了一半的價值?答案不在於這檔股票,而在於ETF本身的運作機制。

1.一句話看懂這類產品:追蹤的是「每日」倍數,而非「持有期」倍數

槓桿ETF的目標,是在扣除費用、融資成本、交易成本及跟蹤摩擦之前,提供標的資產每日回報的某一既定倍數。以一隻掛鉤SK海力士的2倍ETF為例,其目標大致是每日漲跌幅的兩倍:如果該股今日上漲3%,該ETF的設計目標是上漲約6%;如果下跌3%,則設計目標是下跌約6%。

關鍵字是「每日」。這類產品並不承諾在一個月、六個月或一年內提供標的兩倍的回報——它的運作機制是在每個交易日收盤時,將風險敞口重置回既定的槓桿比率。因此,任何超過一天的持有期回報都是路徑依賴(path-dependent)的。要理解這一點,我們先從其運作機制講起。

2.它究竟是如何運作的

(1)內部構造:一份總收益互換合約(TRS)

槓桿產品通過互換、期貨、期權和現金抵押品的組合來獲取風險敞口。在大多數情況下,它持有現金和國庫券作為抵押品,並與銀行簽訂一份總收益互換(TotalReturn Swap, TRS),其名義本金相當於其資產淨值的兩倍。在互換協議下,基金收取該名義本金所對應的總收益——即投資者每投入100美元,就對應約200美元的SK海力士敞口——並向銀行支付一筆融資利率加費用。互換另一端的銀行,則通過持有實際股票或期貨進行對沖。

對7709而言,這套「管道系統」造價高昂:其敞口主要通過互換獲得,並輔以期權補足(期權上限已於6月23日提高至淨值的49%),而南方東英已披露,工具成本每年最高可吞噬淨值的40%,每日跟蹤偏離度約為−0.30%。在市場尚未發生任何波動之前,這筆持有成本就已構成逆風。

(2)每日重置迫使基金「追高殺低」

為了將敞口精確維持在淨值的兩倍,基金必須在每個收盤時進行交易,且方向總是與市場剛剛的走勢一致。假設一隻2倍基金初始淨值為100美元、敞口為200美元。如果標的上漲10%,淨值升至120美元,但敞口僅漂移至220美元,而新的目標敞口為240美元——因此基金必須再買入20美元。如果標的下跌10%,淨值降至80美元,敞口停在180美元,而目標敞口為160美元,基金則必須賣出20美元。上漲的日子迫使它買入,下跌的日子迫使它賣出。

對於槓桿倍數 L、日初淨值NAV以及日回報率 r,基金每天交易調倉的金額為:

它的方向總是與漲跌同向,規模與漲跌幅成正比,並按 L(L−1) 放大——因此一隻3倍基金的再平衡力度是2倍基金的三倍。

(3)波動率損耗(Volatility Decay)與凸性(Convexity)

這種被迫的「追高殺低」是有代價的,而這代價並非費用——而是數學。這種損失會不斷複利累積,因此在一個震盪、橫盤的市場裡,標的可能幾乎回到起點,而槓桿基金卻被持續磨低。這種損耗隨波動率的平方增長,並按 L(L−1) 放大:

其中 σ 為標的的波動率——因此一隻3倍基金的損耗速度約為2倍基金的三倍,而波動率翻倍則會使損耗增至四倍。

用期權的語言來說,槓桿ETF是淨多頭 Delta(long delta)——它的敞口是標的的某一倍數——而它的每日重置,使這一敞口在盈利後增加、在虧損後減少。在一段乾淨的單邊趨勢中,這會形成凸性:收益在不斷增大的基數上複利累積,一隻2倍或3倍基金因而能夠跑贏指數的簡單倍數。但同樣的重置機制,也讓複利後的回報對已實現方差呈負向暴露——從經濟實質上看,就如同做空了一份方差互換(varianceswap)——因此反復的來回反轉會產生一種隨 σ² 放大的波動率損耗。融資與費用則在此之上再疊加一層負持有成本(negativecarry)。一言以蔽之:槓桿對趨勢具有凸性,卻被波動率課稅;究竟哪一種效應勝出,取決於走勢的力度是否強於其摩擦損耗。

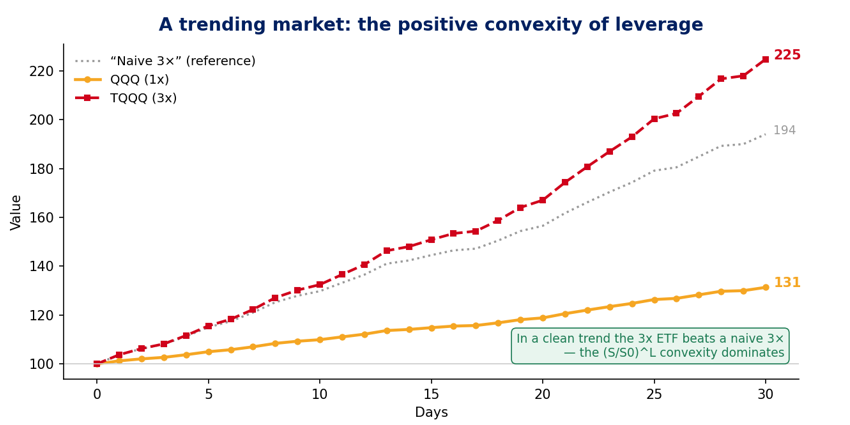

如果這聽起來像一道衍生品考題,別擔心。它背後的直覺,遠比這些術語簡單。圖3與圖4就用納斯達克100指數(QQQ)及其3倍每日槓桿基金(TQQQ),把這兩股力量直觀地呈現了出來。圖3是“被波動率課稅”的情形:指數來回震盪,但月末又回到了起點。QQQ持平,TQQQ卻已一路失血走低,因為每一次下跌都會縮小下一次上漲所要重建的基數,於是即便指數原地踏步,這些來回折返本身也是要花錢的。圖4則是"對趨勢具有凸性"的鏡像情形:QQQ穩步走高,複利此刻轉而對你有利,TQQQ最終的回報高於QQQ的三倍。總體而言,槓桿ETF獎勵平滑的趨勢、懲罰顛簸的行情,因此真正要緊的,不是標的漲不漲,而是它這條路走得有多直。

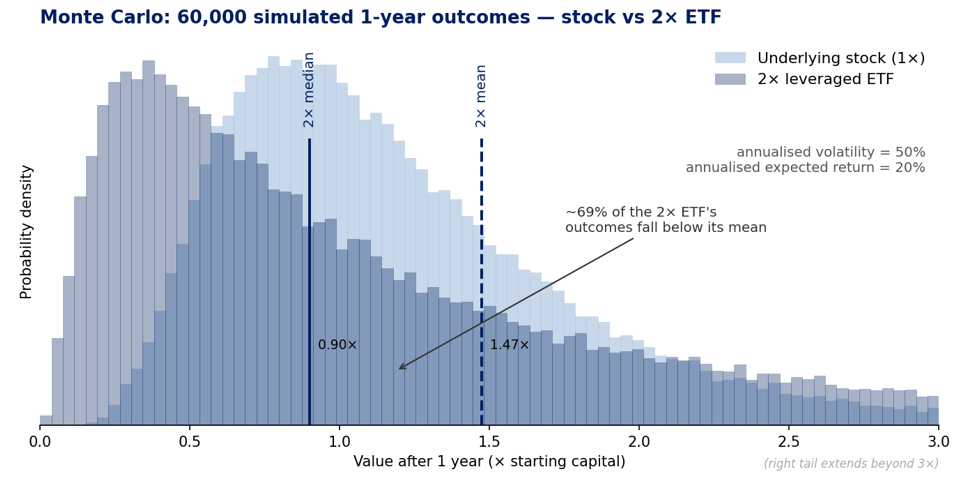

(4)為何「平均值」會誤導人,以及對數正態分佈為何重要

對於槓桿ETF而言,"平均"回報並不能很好地指示你實際可能拿到的結果。由於回報是以乘法方式複利累積的,其分佈呈對數正態——下方以零為界,卻拖著一條長長的右尾。投資者應當在關注期望值的同時,一併審視中位數結果、虧損概率和下行尾部風險。中位數——也就是幾何的、複利後的回報——總是更低,而且這道差距會隨著槓桿、波動率和時間的增加而擴大。

看清這個問題最乾淨俐落的方式,就是做一次類比實驗。設想一隻2倍基金,其標的預期年回報為20%,且波動幅度與SK海力士相仿(年化波動率約50%),我們來對它一年後的結果區間進行建模。跑出來的是兩個截然不同的數字。平均值是1.47倍(即47%的收益),但這個數字只是一種海市蜃樓——它是被少數幾條幸運路徑撐起來的,這些路徑一路平滑上行,把算術平均值遠遠拽向了右側。而中位數——也就是結果區間的正中央、兩側各有一半的概率——卻僅為0.9倍(即10%的虧損)。約三分之二的結果落在"平均值"以下,更有超過一半的情形直接虧錢,儘管這檔股票本身預期還上漲20%。

3.交易商的秘密

讓我們回到互換本身。銀行對其敞口進行對沖,在方向上大體保持中性;它的利潤來自兩個來源。第一,它就名義本金中的槓桿部分向基金收取融資利率——實質上是為每100美元淨值額外多出的約100美元敞口提供融資——並賺取該利率與自身資金成本之間的利差。第二,合約條款中還明文寫入了一筆互換費用。由於基金的再平衡是機械化的、每日進行的、且事先可預知的——漲後買入、跌後賣出——交易商能夠預判這些資金流並高效地對沖它們。這正是為何在買方眼中看似高風險的衍生品,對交易商而言,卻是一股相對穩定的融資與費用收入流。

基金發起人則通過管理費單獨獲得報酬——7709的管理費約為每年1.6%——並且,由於敞口是由互換和期權拼裝而成、而非直接持有,基金披露其工具成本每年最高可達淨值的40%,每日跟蹤偏離度約為−0.30%。綜合來看,這些便是運營該產品的經常性成本:歸於銀行的融資利差與互換費用,以及歸於發起人的管理費與工具成本。

4.韓國:當尾部風險觸動市場

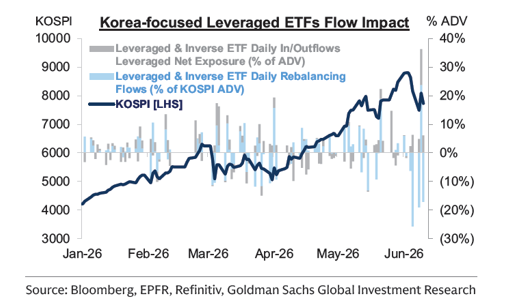

韓國的案例,展示了當這套機制達到系統性規模時會發生什麼。三星電子與SK海力士合計佔KOSPI指數的一半以上;在2026年一項規則變更為單一股票槓桿敞開大門之後,韓國的槓桿ETF體系急劇膨脹至約400億美元——約佔自由流通市值的2.6%——且絕大部分由散戶持有。

由於這兩檔股票本身就構成了指數,強制性的日終再平衡便徑直落在它們身上:在5%的波動下,交易商的對沖資金流估計約為SK海力士20億美元、三星14.5億美元,分別相當於兩檔股票日成交量的約四分之一和五分之一。

這樣的資金流可能放大一場已在進行中的拋售。這種壓力清晰可見:截至7月初,程式化交易的「預警限制」(sidecar)機制已被觸發32次,超過整個2008年全年的次數;三個月隱含波動率也從一年前的約20%飆升至約80%。

自2025年以來,市場總體約70%的增長源於回報驅動,而非新增買入,因此槓桿是在這輪漲勢中被動堆積起來的,如今又在下跌途中順週期地平倉瓦解。而且,接近一半的名義敞口棲身於境外註冊的產品之中——香港的7709、美國上市的基金——因此當首爾收盤時,這些敞口只是換了個時區繼續存在,其中很大一部分對任何僅限本土的監管規則而言都是隱形的。

韓國政策層面的反應十分迅速。韓國曾在多年裡實質性地禁止這類產品,直到2026年才放鬆規則,以防資金外流至海外;監管機構在產品上市前夕警告稱其「不適合長期投資」,金融監督院(FSS)院長後來更表示,對當初未能阻止這些產品「深感懊悔」。官員們如今正在權衡收緊對流動性提供商的監管、強化投資者適當性規則,甚至考慮將其退市——儘管這些基金的流動性可能已經太強,反而難以移除。更深層的問題在於,任何管制都只適用於本土產品,因而有可能把同樣的需求推向香港或紐約。當一個國家自己的央行與監管機構都將某款產品標記為「擾亂市場」時,這套運作機制本身就已成為一個風險因數。

5.那麼……該如何使用它們

用對了場合,槓桿ETF是合理正當的工具。它們從設計到行銷都被定位為短期的、戰術性的工具,也理應這樣被使用。

合理的用途:

• 以數天至數周為週期的短期戰術性交易。

• 表達一個清晰、高信念的方向性觀點,或捕捉一段強勁的單邊趨勢——在這些情形下,凸性能夠轉而對你有利。

• 以較少的資本佔用來獲取敞口或進行對沖。

不當的用途:

• 買入並長期持有,或作為核心配置——持有期越長,路徑依賴和累計成本就越高。

• 在高波動的單一股票上「買了就不管」——波動率、槓桿和持有期越高,價值被侵蝕的風險就越大。一隻掛鉤50%波動率股票的2倍產品,其表現就如同一個滿倉風險、約100%波動率、且自帶損耗的頭寸。

針對SK海力士這一系列產品,還有一點需要特別警惕:新近在納斯達克ADR上市的2倍基金(例如 SKHU、SKUU 和 SKHL)追蹤的是ADR,而ADR的價格是在紐約休市、首爾開盤時被發現的——這就在槓桿之上又疊加了隔夜跳空風險、ADR的溢價或折價,以及韓元兌美元的匯率風險,都是同一市場基金從未有過的敞口。此外,7709自身的價格在其上漲過程中很長一段時間都相對淨值處於溢價;當這層溢價崩塌時,後進入者遭受了雙重損失——一次來自股價下跌,另一次來自溢價的瓦解。

6.結語

槓桿ETF是一把雙刃劍。它獎勵短暫、乾淨、正確的方向性判斷,也以同樣的精確度懲罰時間與波動。在買入之前,該問的問題不是「我看對方向了嗎?」,而是「我的方向性觀點,是否強於這檔股票的已實現波動率?我能否在每日的來回折騰把頭寸吃掉之前全身而退?」7709腰斬,並非因為SK海力士不再是AI存儲故事的核心;它腰斬,是因為一台每日重置的2倍機器,在劇烈動盪的行情中,精確地執行了其數學所要求的一切——而它自身的龐大規模,也助推了行情的劇烈。看懂了這套機制,那個「翻倍卻不真的乘以二」的高風險產品,便不再是一個悖論,而成為一件你可以有意識地加以運用的工具。

故事總在向前推進。隨著SK海力士如今以美國ADR的形式掛牌上市,一些投資者正轉而選擇標的本身,而非那層槓桿外殼,資金正從7709流出,湧入ADR。這是一場耐人尋味的遷徙:一旦有得選,聰明的資金寧願乾脆直接持有SK海力士,也不願去"租"一個押注在它身上的槓桿倉位。