買不到的 AI - 當信念跑在進場之前

今天,若你問任何一家單一家族辦公室(SFO),人工智慧是否將重塑全球經濟,答案幾乎異口同聲:會。但若你接著問,這家家族辦公室的投資組合中,究竟有多少配置在建構這一未來的企業之上,全場往往陷入沉默。這正是2026 年單一家族辦公室的悖論所在:對AI 的信念從未如此堅定,然而真正創造價值的環節,其曝險卻鮮少如此稀薄。問題的癥結,最終並不在於是否相信,而在於能否進場。

價值的積累,如今發生在上市之前

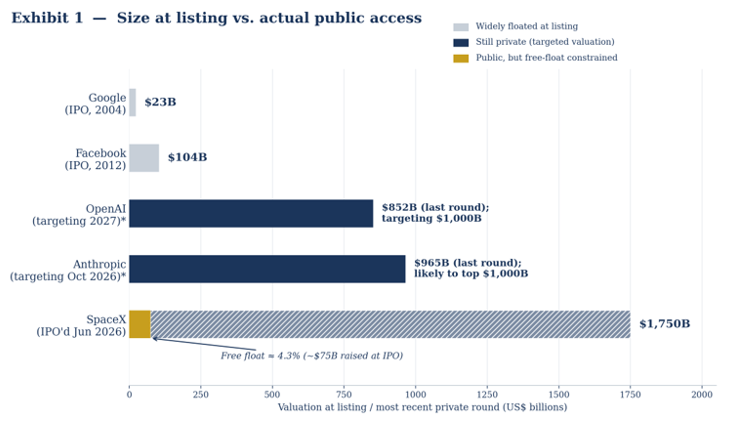

在市場歷史的絕大多數時間裡,定義一個科技時代的企業,往往很早便公開上市,並在公開市場投資人的注視下成長茁壯。Google上市時的估值約為230 億美元,Facebook則約為1,040 億美元;它們絕大部分的增值,都發生在人人皆可參與的公開交易之中。然而,這一模式已悄然瓦解。

如今,定義AI 時代的企業,卻在仍屬私有的階段便已達到驚人的規模,且其上市時程一再推遲。OpenAI於2026 年3 月完成的最新一輪私募融資,將公司估值推升至8,520 億美元;儘管它已以保密方式遞交上市申請,但據報導,它更傾向於將上市推遲至2027 年,也不願接受任何低於1 兆美元目標的估值。Anthropic隨後後來居上:2026年5 月一輪650 億美元的融資,將其估值推至9,650 億美元,並在四天後同樣以保密方式遞交了S-1 文件,目標最快於2026 年10 月登陸納斯達克——有望搶在 OpenAI 之前上市,並在掛牌之際突破 1 兆美元大關。企業維持私有的時間,正變得愈來愈長:企業上市時的年齡中位數,已從2018 年的約10 年,延後至如今的約13 年——充裕的私募資本,讓上市不再成為必需。而這些資本,正湧向同一主題。AI相關新創企業在2025 年吸納了全球創投資金的近半數,而在2026 年第一季,這一比例更攀升至逼近80% 的驚人水準,其中最大的支柱,正是OpenAI 那筆1,220 億美元、有史以來規模最大的私募融資。當全球私募市場資產規模早已邁入數十兆美元,並仍以穩健的步伐持續擴張,那套讓企業得以長期維持私有的機制,只會愈發強大。

對資產配置者而言,其中的意涵令人不安,卻也十分簡單:價值創造曲線最陡峭的一段,如今掌握在私人手中。等到這些企業登上公開市場之時——如果它們真能走到那一步——最早、往往也最豐厚的收益,早已被那些在開盤鐘聲響起前便持有股份的人收入囊中。

公開市場提供的,只是第二層

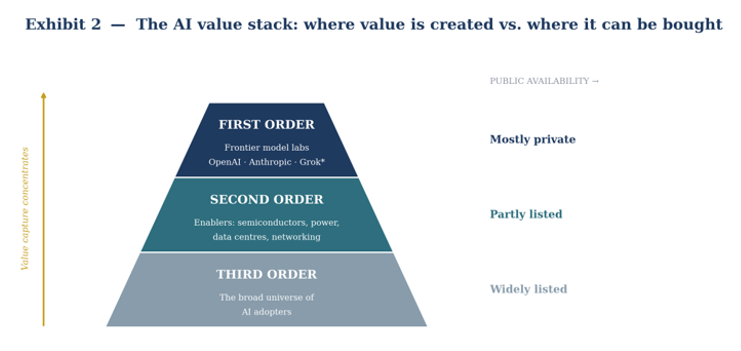

不妨將AI 的投資機會想像成一座三層的金字塔。第一層是前沿本身——即 OpenAI、Anthropic這類模型實驗室,以及Grok(馬斯克於2026 年2 月將xAI 併入其火箭公司後,Grok隨之納入SpaceX 旗下)——而這一層幾乎完全屬於私有領域。第二層是支撐前沿運轉的基礎設施:前沿所仰賴的半導體、電力、網路與資料中心;這一層雖有少數企業已公開上市,但它們扮演的是淘金潮中販售鏟子與鶴嘴鋤的角色,而非黃金本身。第三層則是那個終將採用AI 的廣大企業群體。當一家家族辦公室聲稱自己「投資了AI」,它所描述的,幾乎總是第二層與第三層。

公開市場的結構,更進一步強化了這一格局。即便一家私有巨頭終於掛牌,指數的運作機制也會限制投資人實際能夠持有的比例。由於主要基準指數是依企業的自由流通股來計算權重,一家市值達2 兆美元、但自由流通市值僅500 億美元的企業,進入大型股指數時的權重將僅為0.08%。進場的難題,並不會在上市之際消失——它只是換了一種形態,且如今已無須再以假設性情境來論證。SpaceX於2026 年6 月上市,成為史上規模最大的一次掛牌,定價對應的估值接近1.75 兆美元。然而據估計,其中約95% 的股份在開盤時仍處於鎖定期,實際的公開流通股僅約佔已發行股份的4%;標普道瓊斯指數(S&PDow Jones)以其對獲利能力與上市時間長度的要求尚未滿足為由,暫未將該股納入標普500 指數,儘管其他基準指數已以設有上限的權重將其快速納入。對於那些一直等待上市、期盼終能取得規模化曝險的資產配置者而言,這場掛牌本身反而成了進場之牆的另一種形態,而非其終點。此外,自馬斯克於五個月前將xAI 併入SpaceX 以來,這也是通往Grok、以及昔日xAI 前沿模型業務其餘部分的唯一公開途徑。

這一切絕非空談。在今年為創投投資人貢獻最多回報的十家企業中,有九家仍屬私有——這是該排行有史以來的最高比例。一個純粹由已上市AI 企業構成的投資組合,買入的只是這一主題的衍生品,而非其源頭。

數據所揭示的鴻溝

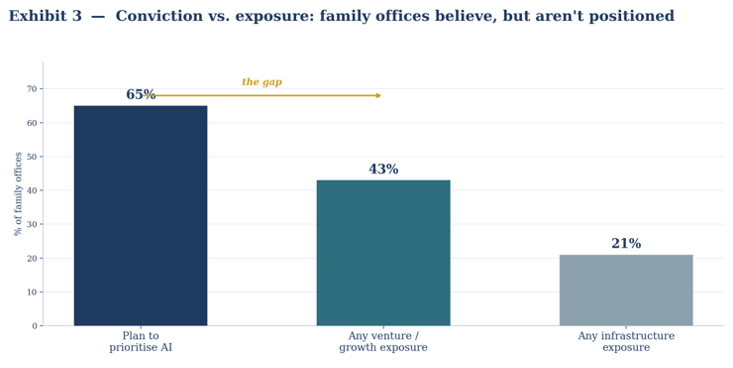

正是在這裡,信念與曝險分道揚鑣,而數據令人怵目驚心。根據摩根大通(J.P.Morgan)《2026年全球家族辦公室報告》,在其受訪的家族辦公室中——其中絕大多數為單一家族辦公室——約有 65% 打算將AI 列為優先配置事項。然而,僅有43% 持有任何創投與成長股權的曝險(而這正是絕大部分前沿價值得以創造的管道),且即便持有,其平均佔比也僅勉強達到投資組合的3.3%。至於對基礎設施——AI的實體骨幹——的直接曝險則更為罕見:僅約五分之一的家族辦公室持有任何相關部位。摩根大通自身的估算顯示,前十大AI 企業的價值約達1.5 兆美元,而其中絕大部分,都是在公開市場之外創造並持有的。

將這些數字放在一起解讀,它們所勾勒的,是一種近乎普遍的信念,與一種幾近缺席的持倉並存的圖景。單一家族辦公室並非對AI 抱持懷疑,它們只是尚未將資金,真正投向AI 價值之所在。

這道鴻溝為何合乎理性:四道牆

我們大可將此解讀為疏忽,但事實並非如此。這道鴻溝之所以持續存在,是因為在信念與持倉之間,橫亙著四道真實存在的牆——而理解它們,正是翻越它們的第一步。

1. 結構之牆。 價值愈來愈多地在企業上市之前便被攫取,因此對於那些真正重要的企業,公開市場所能提供的進場點,不僅更少,也更晚。

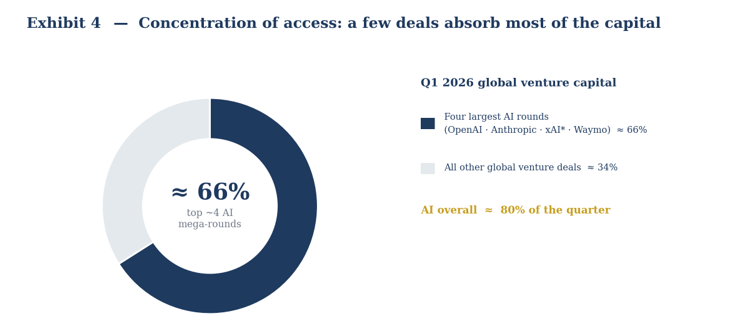

2. 管道之牆。 除了最低投資金額與合格投資人門檻之外,最優質的機會還受制於額度的稀缺。一小圈頂尖的創投管理人,連同掌握逾12 兆美元資金的主權財富基金,幾乎壟斷了那些最受矚目的融資輪——在 2026 年第一季,約四筆交易便囊括了全球創投資金的近三分之二。在這樣的環境下,能在談判桌旁佔有一席之地,已成為市場上最稀缺的資產之一。

3. 流動性之牆。 私募部位往往要求長達數年的鎖定期,這與家族自身的流動性需求格格不入,而其退出的閥門依舊狹窄:獨角獸企業的價值中,僅約2% 會在次級市場上流通交易。

4. 甄選之牆。 私募市場的回報離散程度極高。一旦選錯了基金、或選錯了進場年份(vintage),投資人可能只承擔了這一主題的風險,卻分不到絲毫回報——這使得管理人的甄選成為決定性的一環,而非無足輕重的細節。

這些都是真實存在的摩擦,而非意志上的怠惰。而這恰恰是關鍵所在:正因為這些牆真實存在,能夠翻越它們的能力,才顯得如此可貴。

門徑漸開——家族辦公室的六條進場之路

令人振奮的是,用以彌合這道鴻溝的工具箱,正迅速走向成熟。以下每一條路徑,各自適合不同類型的家族辦公室,而多數配置方案,最終都會結合其中一種以上的做法。

1. 次級交易平台。 如今,ForgeGlobal、Hiive等平台,已能為Anthropic、OpenAI等公司的上市前股份,提供指示性報價與撮合交易,其股源主要來自離職員工與早期投資人。這是目前直接取得前沿實驗室個股曝險最為直接的途徑;不過其可配置的規模具有機會性,而定價則會依當時的供需,帶有流動性折價或溢價。

2. 匯集載體與特殊目的公司(SPV)。 專業的創投平台,會將多家家族辦公室的資金匯集至一個單一目的的載體之中,再由該載體投入某一特定的融資輪或股份組合,從而將實際的最低投資門檻,從領投人所要求的數千萬美元,降至其中的一小部分。所須付出的代價,則是多出一層費用,以及在條款上直接議價能力的削弱。

3. 常青基金與間隔型基金。 愈來愈多半流動性的創投與成長股權基金,以定期(通常為每季)的贖回窗口,取代了固定的十年鎖定期,且其申購門檻遠低於傳統創投的最低要求。對於首次進行相關配置的家族辦公室而言,這往往是最容易的進場點;不過,其每季的贖回額度,通常會被限制在基金資產淨值的一小部分之內,因而在流動性驟然緊縮之際並不足以倚賴。

4. 接續基金與 GP 主導的次級交易。 隨著創投基金屆齡卻遲遲未能退出,普通合夥人(GP)愈來愈傾向於將其手中最強勁的部位,轉入接續載體之中,讓既有與新進的有限合夥人(LP),得以在一個既定的估值下買入,而無須苦等最終的上市。對家族辦公室而言,這正成為一條日益重要的路徑:無須等待原始基金走完其設定的存續期,便能取得對某項日漸成熟之AI 持股的曝險。

5. 透過私人銀行與外部資產管理人(EAM)的直接共同投資。 當一家私人銀行或外部資產管理人(EAM),與某位創投管理人或某家企業已建立既有關係時,它有時能讓家族辦公室客戶,以共同投資人的身分與領投輪並肩進場,享有相同的條款,且無須額外承擔一層基金費用。此處的進場機會取決於關係的深淺,通常保留給規模較大、或合作較久的客戶。

6. 結構化與私人財富包裝工具。 透過財富管理管道銷售的要約收購基金(tender-offerfund)及其他間隔型基金結構,會將後期與上市前的曝險——包括對 AI 企業的曝險——包裝進單一的投資標的之中,具備更低的門檻、由專業機構代為甄選管理人,以及簡化的報告流程。此類工具,是以讓渡部分管理人甄選的主導權,換取便利性與分散化。

對於一家正在權衡這六條路徑的家族辦公室而言,真正務實的問題,與其說是「哪一條最好」,不如說是「哪一條最契合我們的規模、時間視野,以及對非流動性的承受度」——而愈來愈多的情況下,正確的答案,往往是將其中數條路徑結合起來。

從信念到持倉

歸根結柢,洞見本身早已淪為一種大宗商品。如今,每一位認真的投資人都清楚,AI是這十年間最具定義性的主題;這一觀點,已不再構成任何差異化的優勢。真正稀缺的,是執行力——覓得真正的進場管道、選對投資結構、以紀律甄選管理人,並在充分權衡部位規模、流動性與風險的前提下,將非流動性的持倉妥善納入整體投資組合之中。這正是那項將信念轉化為持倉的、沉靜而不張揚的工作,也恰恰是家族辦公室的顧問足以體現其價值之處。單一家族辦公室對AI 的信念,與其實際持有之間的落差,並非一個關於懷疑的故事,而是一道進場的難題——而以審慎的態度、恰當的規模去彌合這道落差,正是我們之所以存在、所要創造的價值。