豪賭AI:韓國的第二次「大躍進」能否躍成「超級玩家」?

一、一場「舉國豪賭」的正式落地

6月29日,韓國政府聯合三星、SK等主要財閥,高調發布了名為「大韓民國大躍進三大超級項目」(3 Mega Projects)的跨部委長期投資計劃。這是本季乃至今年以來韓國宏觀層面最重要的事件:政府與企業合計規劃的AI相關投資,未來十年年均約380萬億韓元,相當於每年GDP的10%左右,其中僅半導體相關投資就佔到GDP的約6%。疊加此前國會通過的對美3500億美元投資特別法,韓國幾乎押上了整個國家的產業未來。

與此同時,6月出口數據以70.9%的同比增速大超市場預期,貨物貿易順差361億美元再創歷史新高,為這場豪賭提供了最直接的底氣——政府的支持政策,正是由AI景氣帶來的「意外之財」(AI-boomwindfalls)來買單的。

本報告圍繞一個核心問題展開:三大超級項目,能否讓韓國從AI供應鏈上的「堵點國家」,升級為下一個AI產業的「超級玩家」?

二、三大超級項目:規模、結構與配套

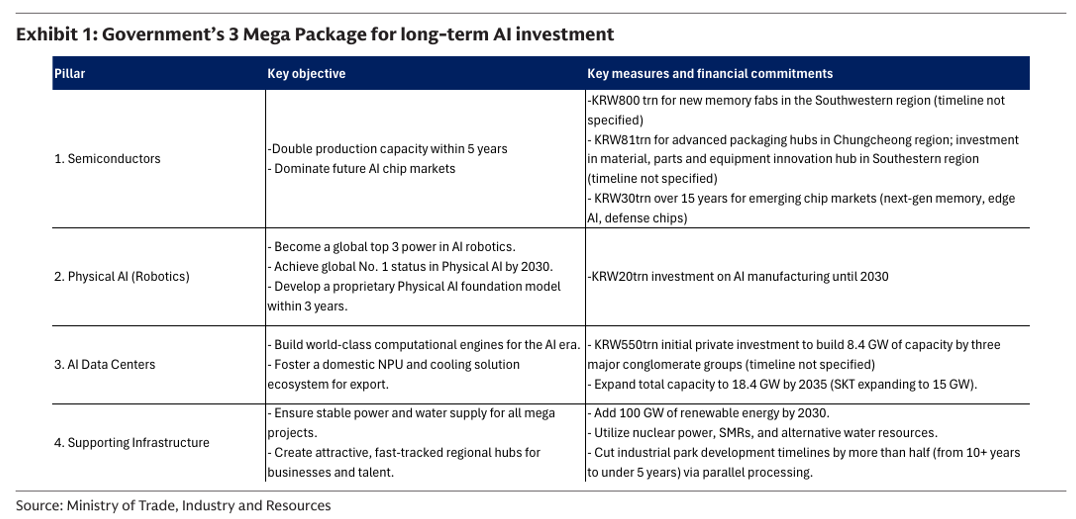

此次計劃由半導體、物理AI(Physical AI)和AI數據中心三大支柱構成,並輔以基礎設施配套:

支柱一:半導體。目標是在5年內將產能翻倍,並將首都圈龍仁半導體樞紐的建成時間提前7至12年。政府計劃在西南部地區(全羅道方向)累計投入800萬億韓元建設新的存儲晶圓廠,忠清地區追加81萬億韓元建設先進封裝樞紐,東南部地區打造材料、零部件與設備創新基地;另有30萬億韓元將在未來15年投向下一代存儲、邊緣AI和國防芯片等新興市場。政府還將設立總統直屬的「半導體競爭力特別委員會」提供統籌支持。

支柱二:物理AI(機器人)。目標是使韓國躋身全球AI機器人三強,2030年前在Physical AI領域爭取全球第一,並在3年內開發出自主的Physical AI基礎模型。到2030年前將有20萬億韓元投向製造業AI轉型,政府預期由此創造100萬億韓元的附加值。

支柱三:AI數據中心。SK集團、GS集團和Naver將合計投資550萬億韓元建設8.4GW的AI數據中心產能,SK集團進一步計劃到2035年將容量擴至18.4GW(其中SK電訊主導15GW的分階段開發,預計動員約1000萬億韓元投資,據報道包含外資)。政府同時將培育本土NPU、電力與冷卻解決方案生態,以圖形成出口能力。

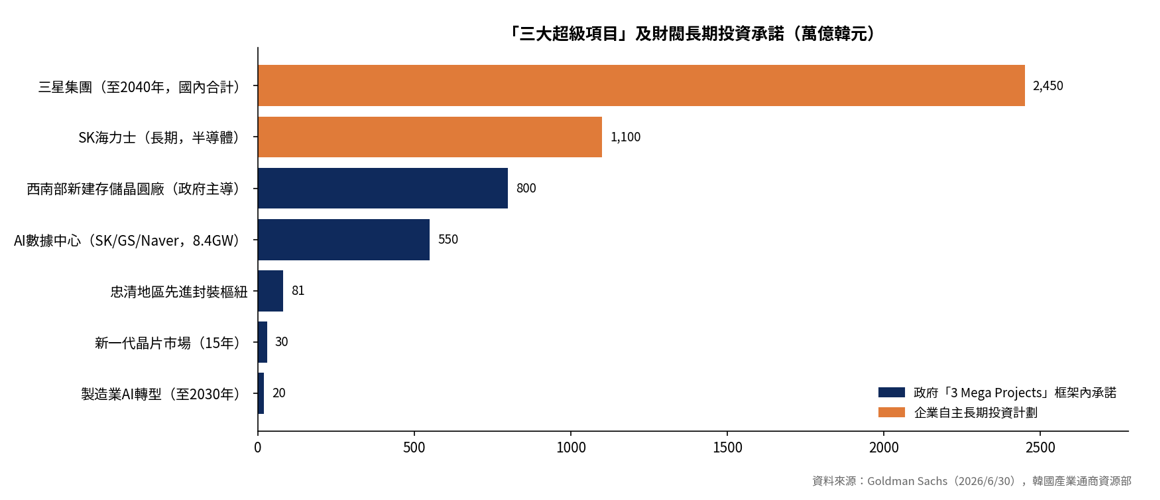

配套與企業層面。政府承諾穩定的電力與水資源供應、有競爭力的電價、2030年前新增100GW可再生能源、利用核電與SMR,並將產業園區開發週期從10年以上壓縮至5年以內。企業方面,三星確認到2040年在韓國國內投資2450萬億韓元(其中約2100萬億投向半導體),SK海力士計劃長期投入1100萬億韓元(含龍仁集羣的600萬億)。

此外值得注意的是,政府同步推出了約1萬億韓元的物價穩定措施:燃油限價下調150韓元/升(約10%)、生鮮食品大規模折扣補貼、公共服務價格凍結至年底——覆蓋約12%的CPI籃子。這透露出一個重要信號:AI繁榮帶來的財政紅利,正被用於對沖繁榮本身推升的通脹與民生壓力。

三、數據驗證:出口高景氣仍在加速,而非見頂

三大項目並非「憑空冒險」,而是在已被驗證的優勢賽道上加碼。6月數據給出了強有力的佐證:

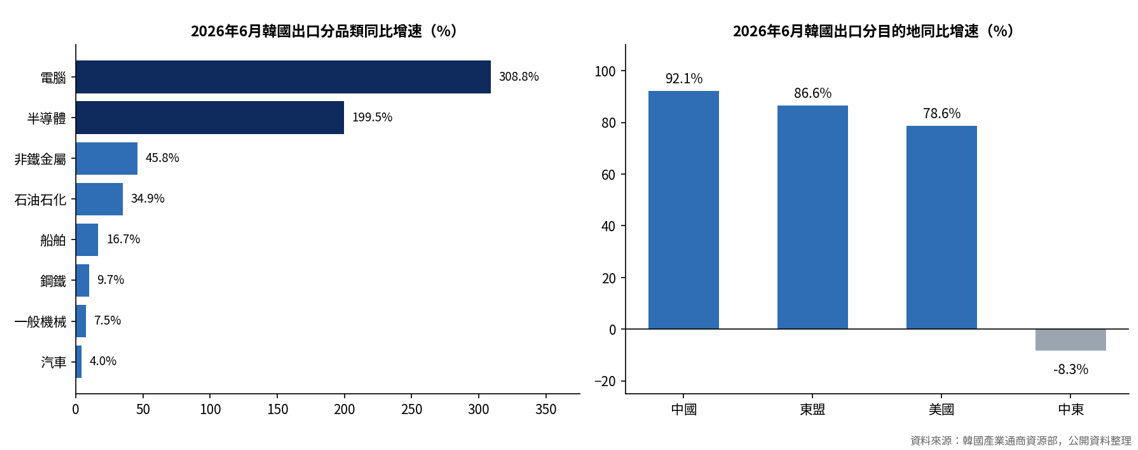

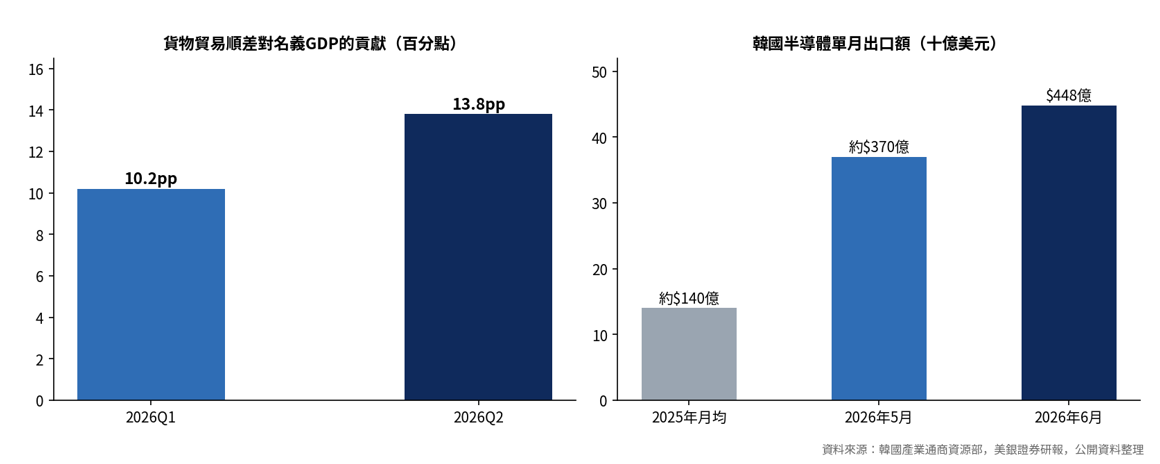

出口大超預期。6月韓國出口總額1022.5億美元,歷史上首次突破單月千億美元,同比增長70.9%(前值53.4%),顯著高於彭博一致預期的60.9%。狹義AI鏈(半導體+電腦)貢獻了當月出口增速的約八成:半導體出口448億美元,同比增長199.5%,連續六個月保持三位數增長;電腦出口同比增長308.8%。

景氣正在向上遊擴散。鋼鐵出口同比增長9.7%,為2025年4月以來首次轉正,主要受數據中心建設帶動建築材料需求;非鐵金屬出口增長45.8%,與電力和數據中心上游材料需求改善方向一致。傳統行業亦有邊際改善:石油石化出口增長34.9%,汽車出口轉正至4%,一般機械5個月來首次轉正。

分目的地全面開花。對美出口同比增長78.6%,對華出口升至92.1%(對華半導體出口增速超兩倍),中韓雙邊貿易364億美元創歷史新高,對東盟出口增長86.6%。韓國半導體與中國集成電路出口高度共振,指向6月中國集成電路出口同比或從110.9%升至120%左右。

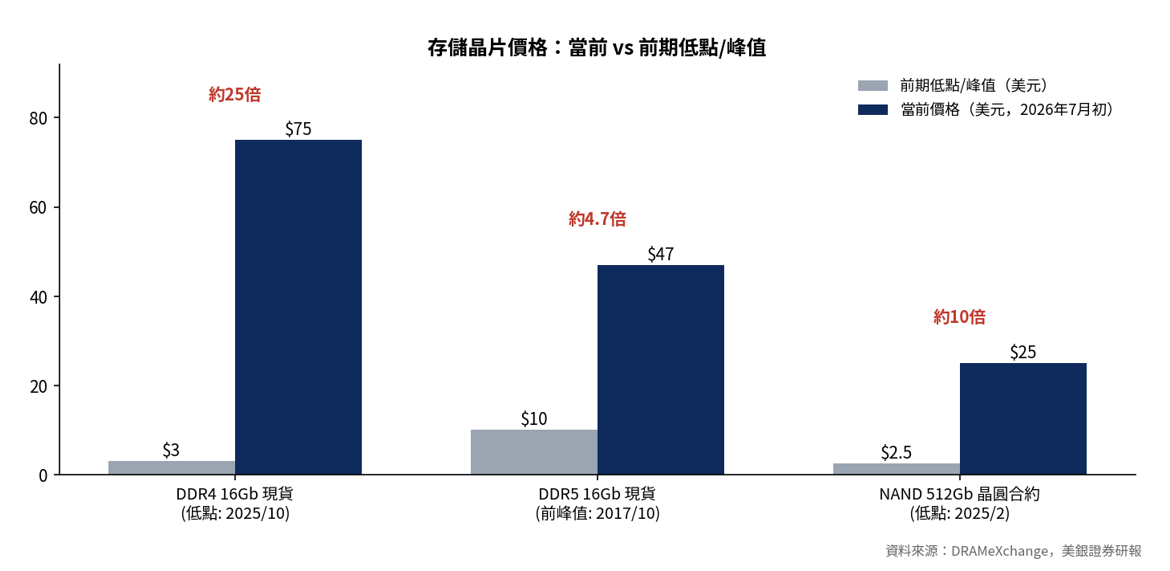

價格因素放大名義增長。5月韓國存儲出口價格環比17%,6月主要存儲品類價格繼續上漲。據DRAMeXchange數據,16Gb DDR5現貨價7月初升至47美元的歷史新高,較2017年前期峯值高出逾三倍;512Gb NAND晶圓合約價約25美元,較2025年2月低點上漲約10倍。TrendForce已將三季度DRAM均價漲幅預測從3%–8%大幅上調至13%–18%。

順差對名義增長的拉動繼續增強。二季度貨物貿易順差869億美元,對名義GDP的貢獻達13.8個百分點,顯著高於一季度的10.2個百分點——外需對名義增長和企業盈利的拉動仍在增強,季調年化順差預計佔2026年名義GDP的16.8%。

市場對「週期見頂」的擔憂或為過度。部分投資者將西南部800萬億韓元建廠計劃解讀為存儲上行週期終結的信號,但美銀證券指出,該集羣在2033年前預計不會形成有意義的產能,屬於龍仁/平澤擴張(2026–2035年)之後的長期規劃,對近中期供需格局影響有限。需求端,美銀預計美國四大超大規模雲廠商2026年合計資本開支同比增長約80%至約7000億美元,2027–2028年有望逼近1萬億美元。領先韓國半導體出口約四個月的費城半導體指數同比仍處高位,指向出口景氣有望延續。

四、歷史的鏡子:這是第二次「大躍進」

「大躍進」這個命名並非偶然。1973年,朴正熙發表「重化工業宣言」,以國家信用擔保的低息貸款,將三星、現代、SK等財閥推向鋼鐵、造船、汽車等十大戰略產業。其成果毋庸置疑:韓國人均GDP從1961年的94美元升至1979年的1772美元,「漢江奇蹟」由此寫就,今天韓國在半導體、汽車、造船領域的世界級競爭力都奠基於這一時期。

兩次「大躍進」共享同一套底層邏輯——政府點將、財閥出征、舉國資源押注一條被認定為國家命脈的賽道。但關鍵區別在於籌碼來源:當年靠的是國家信用先行的銀行貸款,如今三星和SK的投資底氣來自實打實的經營利潤(三星電子2026年一季度營業利潤同比暴增756%)。企業自身的造血能力,比五十年前強得多。

然而歷史也留下了另一半教訓。到1997年,前30大財閥平均債務權益比突破500%,危機來襲時3萬多家企業破產,大宇集團轟然倒地,經濟增速從8%以上驟降至-5.13%。舉國體制的紅利和風險,從來是同一枚硬幣的兩面。

五、風險清單:需要盯住什麼

結構性集中風險。除半導體外,韓國其他行業出口表現相對疲弱,經濟對少數產業、少數企業的依賴度進一步提高。三星集團2024年銷售額約佔韓國GDP的13%;SK海力士獨佔全球HBM市場逾50%份額、市值已超越三星電子登頂韓國股市。一旦AI資本開支週期逆轉,衝擊將高度集中。

財富分配與資產泡沫。2026年一季度韓國實際GDP增速3.8%,而實際GDI增速高達13.2%——芯片漲價帶來的購買力提升遠超實體產出增長,且集中於少數產業與家庭。京畿道東灘一套84平米公寓兩週內從9.98億韓元漲至11.2億韓元,首爾公寓價格已連續72週上漲。韓國央行將政策利率維持在2.5%並保持鷹派,在「支持產業繁榮」與「控制資產泡沫」之間走鋼絲。

表觀規模與真實增量的差距。部分項目並非完全新增投資,且韓國半導體設備高度依賴進口(6月半導體設備進口同比已增長42.4%),扣除設備進口與重複計算後,投資計劃對韓國名義增長的實際提振或明顯低於2061萬億韓元(約1.3萬億美元)的表觀規模。

執行與時間線風險。政府新聞稿中並未對於西南集群給出明確時間表,物理AI「3年內自研基礎模型、2030年全球第一」的目標進取程度極高,電力(新增100GW可再生能源)與人才配套能否跟上,均有待觀察。

六、結論:從「金絲雀」到「超級玩家」?

回到標題的問題。韓國此前在全球AI版圖中的角色,是不可替代的「堵點」供應國——存儲芯片的高景氣讓它成為本輪AI浪潮中獲益最明顯的國家之一,也是觀察全球AI貿易的「金絲雀」。三大超級項目的意圖,是把這一優勢從「賣鏟子」延伸至AI數據中心、NPU生態和物理AI,完成從供應鏈節點向產業平臺的躍遷。

短期看,答案偏正面:出口、價格、順差、企業盈利、財政收入形成正向循環,AI鏈的影響正從出口擴散至投資與內需,二季度名義GDP有望維持兩位數增長,領先指標亦不支持週期即將見頂的判斷。

中長期看,「成為下一個Mega」的關鍵不在於投資規模,而在於三點:其一,能否在存儲優勢之外真正建立起NPU、Physical AI等新支柱,擺脫對單一產品週期的依賴;其二,財富效應能否從半導體走廊滲透至更廣泛的經濟層面,避免重演「產業繁榮—房價飆升—分配失衡」的老劇本;其三,槓桿與產能紀律能否守住——1997年的教訓表明,舉國體制最大的風險,恰恰在週期最亢奮的時刻埋下。

一句話總結:三大超級項目讓韓國拿到了成為AI時代「Mega」的入場券,但能否兌現,取決於這一次的「大躍進」能不能既複製漢江奇蹟的執行力,又避開1997年的老路。

此外,AI基礎設施及相關投資,如今已上升為主權國家層面的國家安全議題。儘管韓國以這些超級投資計劃聲勢奪人,但幾乎所有發達國家都在以單獨或聯合的方式加碼類似佈局(美國尤其正通過MAGA議程持續推進)。競爭必將超越企業層面,通過產業協作或政府主導機制,升級至更大的規模。

資料來源:GoldmanSachs Economics Research(2026年6月30日)、韓國產業通商資源部、美銀證券研報、TrendForce、DRAMeXchange及公開市場資料。本報告僅供內部參考,不構成投資建議。