2026年下半年全球經濟展望(二)——中國與日本

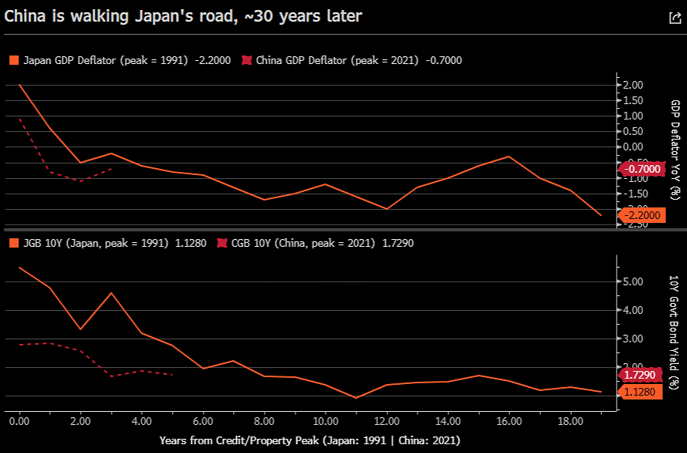

昨天的日本,明天的中國

摘要——同途異路

我們把中日對照著看,這季度尤甚——這是這篇報告的題眼。中國正在復刻日本一代人前的劇本:地產超級週期轉向、資產負債表衰退、漫長通縮、人口紅利退潮。日本演繹了三十年後的結局——近期動態更印證,當經濟體終於擺脫長期困擾自身的問題,這條路的盡頭會是什麼樣子。中國是日本的過往;日本則是中國的映象未來。

但“同路”絕非“同歸”——這是共識視而不見的盲點。兩國分居同一拋物線的兩端,決定了交易方向的背離。中國深陷通縮前夜,政策仍聚焦於供給側,估值折價自有其因。日本艱難爬坡:利率終至1%,銀行靜待複利,而日元淪落至代際低估,成為宏觀領域最不對成也最令人煎熬的交易。我們無意讚美這種對稱,只希望透過歷史的明鏡交易“昨日”與“明日”的落差。

上篇提到,我們最具確信度的美國判斷是:美聯儲下一步不會加息,市場向加息定價的漂移才是下半年的最大錯誤定價。當這一預期反轉,美國與海外的利差將收窄——這才是日元走強、人民幣穩定的根本動力,而非東京或北京發生了什麼。因此,本篇更多是同一宏觀觀點在亞洲市場的表達,唯一的例外是中國:無論美聯儲如何行動,我們均保持結構性謹慎,因為中國的問題從來不是美國利率。

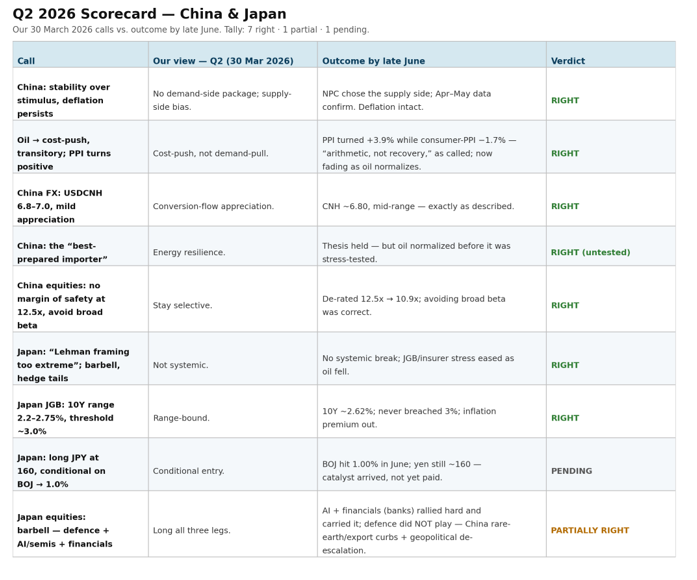

在進入具體的分析之前,先復盤二季度觀點的對與錯。

復盤——預判與偏差

我們在二季度的中日報告《兩個經濟體,兩種脆弱性》中提出了九項判斷。當時指出的脆弱性大多由油價衝擊驅動,如今衝擊已退,正是復盤的好時機。

1. 中國:穩字當頭而非強刺激,通縮持續,無需求側一攬子政策。

結論:正確。 全國人大咬定供給側不放鬆,四月、五月的資料毫無轉向跡象,通縮底色未變。

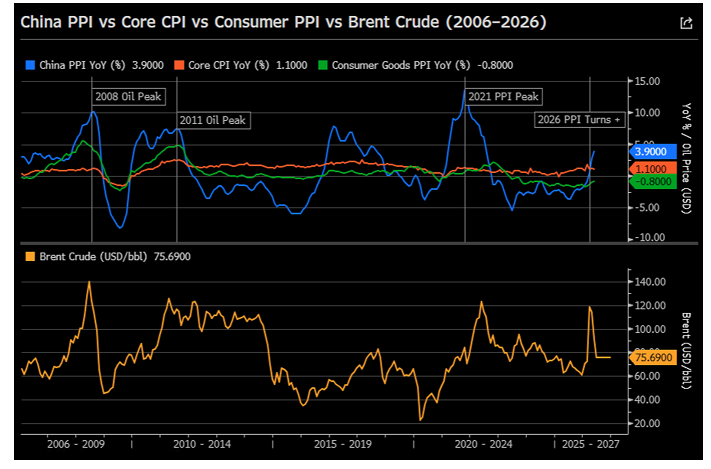

2. 油價推升成本型通脹,效應短暫;PPI轉正。

結論:正確。 走勢完全在我們的劇本里:PPI轉正(+3.9%),但消費品PPI僅為-1.7%——這就是我們說的“算術效應,而非復甦”。隨著油價回落,提振效應正在消散,下半年PPI將再度承壓。

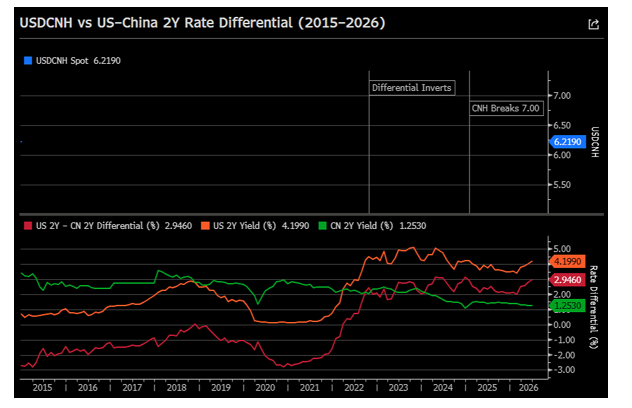

3. 中國匯率:美元兌離岸人民幣 6.8–7.0,結匯流推動溫和升值。

結論:正確。 離岸人民幣穩在6.80附近,完全符合我們描述的結匯迴流動態。

4. 中國是「準備最充分的進口國」。

結論:正確,但未受真正檢驗。 邏輯成立,但油價在韌性被壓力測試之前就已迴歸正常。

5. 中國股票:12.5 倍估值無安全邊際,迴避廣譜貝塔,精選個股操作。

結論:正確。 MSCI 中國估值從 12.5 倍殺估值至約 10.9 倍——迴避廣譜貝塔是正確判斷,這也是本節不會把低估值當作勝利敘事的原因。

6. 日本:「雷曼式敘事過於極端」,採取槓鈴配置並對沖尾部。

結論:正確。 並未發生系統性崩盤。油價下跌後,日債及保險機構的壓力緩解,市場一度擔憂的尾部風險並未引爆。

7. 日本國債:十年期區間 2.2–2.75%,系統性閾值約 3.0%。

結論:正確。 10年期日債收益率穩在2.62%,始終未破3%,通脹溢價已消退

8. 日元:在 160 附近做多日元,前提是日本央行下半年加息至 1.0%。

結論:待兌現——催化劑剛剛出現。 日本央行六月已加息至 1.00%,但日元仍在 160 附近。我們設定的條件已經滿足;交易尚未兌現收益。這是當前日本觀點中最核心、仍未了結的頭寸。

9. 日本股票:做多國防、AI/半導體與金融。

結論:部分正確。 AI 與金融股大幅上漲並撐起組合;國防沒有發揮作用——中國稀土與軍民兩用品出口管制壓制日本軍工供應鏈,加上伊朗局勢降溫後地緣溢價消退。三條腿中有兩條有效。

中國宏觀——資產負債表衰退

先從診斷說起,因為後續一切都由此展開。中國正處在一場被包裝成增長目標的資產負債表衰退之中;當局正用週期性工具去處理結構性問題。根源在房地產,而房地產的問題不是週期性的——它來自三股緩慢卻強大的力量,正是這些力量當年擊垮了日本。

第一,購買力。過去一代中國家庭買房,是因為相信房價只漲不跌;這種反身性需求已經消失。房價相對收入已然來到相當高位,本該成家置業的一代,已無法像過去二十年那樣負擔購房。第二,城鎮化進入平臺期。城鎮化率已從改革開放初期的約 19% 升至如今的約 66%——過去三十年製造住房需求的那場大遷徙,已基本完成。儘管距離發達經濟體約 80% 的水平仍有空間,但推進會很慢,且很大程度上受制於戶籍改革:戶籍人口城鎮化率仍只有約 48–49%,已經進城的農民工缺乏真正能釋放其需求的城市身份。第三,人口。總人口已經開始快速收縮。在沒有大規模引入外籍勞動力(這在政治上並不現實)的情況下,購房群體的基數將從此收縮。那些過度建設、依賴土地財政融資的二三線城市,將在多年裡面對遠超需求的供給。能虹吸人口與資本的一線城市表現會更好,但即便在那裡,長期趨勢仍然向下。

當地產引擎熄火,中國失去了過去二十年最重要的增長驅動力,增長的慣性也隨之斷裂。再疊加疫情留下的需求疤痕,就形成了我們當下所處的螺旋:通縮滋生內卷,內卷壓制生產者通脹指數PPI、消費者通脹指數CPI 與收入的上行;收入疲弱壓制消費;消費疲弱壓縮企業收入與盈利;而盈利下滑又反饋到下一輪下行。這不是預測,而是已經在執行的機制。A股非金融股、非兩油股的盈利已連續四年負增長——這幾乎沒有先例——而 2025 年的股市上漲,更多是估值擴張,而非盈利修復。

油價衝擊曾短暫掩蓋了這一點。它把五月 PPI 推高至 +3.9%,有人據此解讀為再通脹。實則不然。在產出缺口深度為負、產能利用率接近歷史低位的情況下,上游漲價無法向下遊傳導——食品通脹仍為 −1.7%,是本輪週期以來最差的讀數。因此,成本推動的脈衝只會擠壓中下游利潤率,卻帶不來收入增長。我們的回測研究也顯示:這類脈衝終將消退。在可比的油價衝擊時期,PPI 從峰值回落至零的中位時間約為 10 個月。隨著布倫特原油回到約 79 美元,算術上指向 PPI 在下半年轉而回落,通縮訊號將在 2027 年捲土重來。

為什麼政策無法打破這個迴圈?因為政策本身就是迴圈的一部分。財政槓桿被用來對結構性問題做週期性修補——託底投資、補貼供給——而不是去修復居民的資產負債表;資金始終沒有進入消費者的口袋。加上在「十五五」開局之年,注意力更多放在「新質生產力」,而不是穩定需求。更糟的是,由於一季度 GDP 超預期、出口份額又持續上升,增強了政策層的信心,邊際上反而出現了收緊:加強稅收徵管、降低財政強度、守住利率下限,並容忍人民幣升值。新一輪寬鬆的空間也確實有限:銀行體系淨息差已降至約 1.4%,低於約 1.5% 的不良貸款率;宏觀槓桿率已升至約 309%,高於日本在上世紀九十年代末至 2008 年期間的水平。政策空間所剩無幾,僅有的空間正被謹慎守護。

這才是下半年真正值得關注的區別:在亮眼的整體增長之下,是一場需求衰退,而出口正在掩蓋它。四、五月社會消費品零售與固定資產投資按實際口徑均為負;即便加上貨物出口,總需求同比也僅增長約 1.6%——這一讀數只在 2020 年初疫情衝擊時出現過。但在補貼與外需支撐下,工業生產和出口依舊強勁,於是內外失衡正在擴大,經濟的短期穩定越來越依賴唯一一條腿:出口。

不過,我們在類比日本時需保持謹慎,因為中國並非翻版。如果說有什麼不同,那便是在更嚴控的環境下,這一過程更快、更劇烈。中國在供給側的行動遠比日本處置殭屍銀行更早、更激進;其人口結構惡化速度更快,且起點人均收入更低,緩衝墊更薄;但中國擁有資本管制與管理浮動匯率這些日本未曾倚仗的工具。道路韻律相似,速度與操控則截然不同。

有一個讓我們不願徹底看空的因素:中央託底。在新規劃的開局之年,政策層很難坦然接受 4.5–5% 的GDP經濟增長目標落空。如果二季度增速低於 4.5%、又沒有新措施出臺,下半年局面將類似 2024 年末——這在政治上很難被接受。因此,刺激響應是一個真實存在的尾部情景;經濟數據越差,推出刺激政策的概率越高。但其時點與規模無法確定,考慮到淨息差與槓桿約束,力度很可能弱於 2024 年末的一攬子政策,且週期性刺激依然解決不了結構性問題。我們把其視為需要在資料與官方表述中持續跟蹤的催化劑,而非基準情景。

中國股票——估值便宜,但尚不構成買入理由

看多中國股票的邏輯可以歸結為一個數字:約 10.9 倍的遠期市盈率,低於長期均值。我們認為這個數字是個陷阱,歷史對此有著清晰的詮釋。估值低本身遠遠不夠。2022–2024 年的大部分時間,MSCI 中國都在 10 倍以下交易,卻依然錄得負回報,因為盈利修正廣度始終為負。在我們的「估值 × 盈利修正廣度」框架裡,「便宜 + 修正下行」帶來的是持平到負的未來回報;真正有回報的組合,只有「便宜 + 修正轉上行」(如 2022 年末重啟、2024 年 9 月刺激:+20–40%)。今天我們處在前者,而非後者。能改變我們看法的訊號,不是更低的估值倍數,而是盈利修正廣度的轉向;這需要需求側刺激,或通縮真正結束,而這兩者都不在我們的基準情景裡。

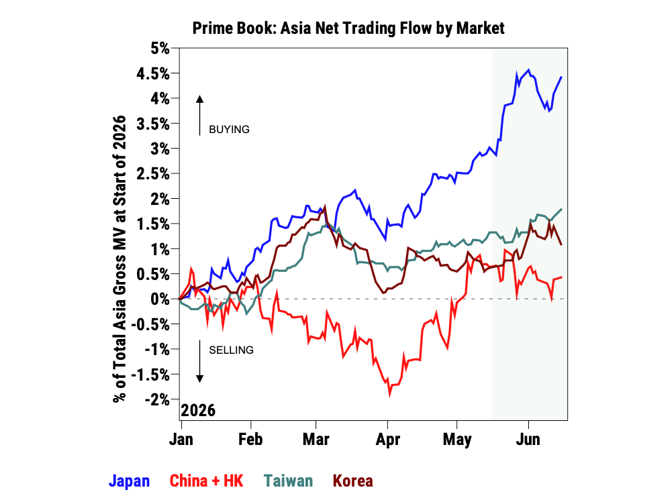

我們認為還有第二個被嚴重低估的跑輸驅動力:這是一個疊加在基本面之上的資金流因素。中國已經成為亞洲 AI 交易的融資端。外資用低配中國(部分情況下甚至直接做空中國)來為其在北亞 AI 產業鏈——日本、韓國與臺灣等地——的超配融資。這就是為什麼中國一週可以跌 3%,而韓國漲 14%、中國臺灣漲 5%;也是為什麼全球配置資金如今明顯更偏好北亞而非中國。在岸市場也在發生同樣的抽水:內地與南向資金被吸進少數 AI 受益股,以及不斷吸納新增供給的新股發行潮中。相比任何單一資料點,這更能解釋為什麼在全球股市創新高時,中國指數仍在緩慢下行。這是一個流動性黑洞;在中央政府釋放加碼刺激訊號之前,我們預計這種陰跌——緩慢失血——還會持續。

但資金流的故事是雙向的,這也是我們與徹底空頭分道揚鑣之處。如此之輕的倉位——外資低配、在岸流動性被抽乾、情緒觸底——恰恰是劇烈反轉的燃料。如果中央託底落地、盈利修正廣度轉向,同一筆擁擠的看空交易就會被平倉,資金的重新配置足以推動類似 2024 年 9 月那樣 15–25% 的逼空式反彈。因此,我們的立場是結構性謹慎、戰術上警覺:保持較低貝塔,耐心等待,但一旦催化劑出現就要快速切換。這裡甚至還藏著組合層面的價值——正因為中國是 AI 交易的做空/融資端,它能部分對沖我們在上篇提到的擁擠 AI 風險:在 AI 引發的避險事件中,融資交易反轉,中國很可能相對跑贏。

因此,我們的中國股票持倉是精選,而非空倉。我們持有政府真正支援、且盈利修正為正的方向:AI 與雲/資料中心建設(2 萬億元人民幣的國家資料中心計劃,是中國少數同時具備真實資本開支與收入順風的領域)、銀行與高股息(在「別無選擇」的資產荒背景下,十年期國債收益率約 1.7%,居民儲蓄也正結構性地從房地產遷向金融資產),以及真正企穩的一線城市地產相關標的——其復甦是真實的,而非統計意義上的。我們不持有指數。在中國,交易不在於貝塔敞口。

中國匯率——錯誤的強勢

今年早些時候人民幣的走強,本質上是弱美元交易——當時市場傾向於定價美聯儲寬鬆——再疊加出口商大量結匯,以及央行樂見匯率緩慢走強。這一驅動此後已經反轉:伊朗局勢衝擊、加上沃什帶來的偏鷹派重定價之後,市場轉向定價美聯儲加息,美元走強,人民幣回吐部分漲幅至約 6.80。因此,這從來不是對中國經濟投下的信任票,而是美元/美聯儲路徑透過管理浮動匯率的一種表達。它與日元的關聯在於引擎,而非時點:兩者都是美國利率的投射,且眼下都站在市場錯誤定價加息的對立面。我們看多兩者的底氣,來自同一個判斷——聯儲加息不會落地——只不過人民幣是低波動、經央行平滑過的版本:北京掌控節奏,雙向遏制極端波動,杜絕無序行情。

對下半年而言,鑑於宏觀正在惡化,而出口是唯一仍在穩定增長的引擎,北京沒有任何動機讓人民幣快速升值。過快升值無異於自斷經脈。因此,我們不預期 2025 年末那種快速升值行情重演。預計美元兌離岸人民幣將在 6.7–6.9 區間震盪——短期在美元偏強、資料疲弱、出口競爭力訴求以及融資流出風險下,承壓偏向區間弱端;更長期看,只會隨著結匯流與經常賬戶開放的推進而緩慢、結構性地升值。在交易層面,6.80 並非追多人民幣的時機,而是低貝塔、溫和升值邏輯的切入點——最好在區間弱端(6.85–6.90)分批吸納。它在組合中充當穩固的政策錨,用以對沖高波動的日元交易。

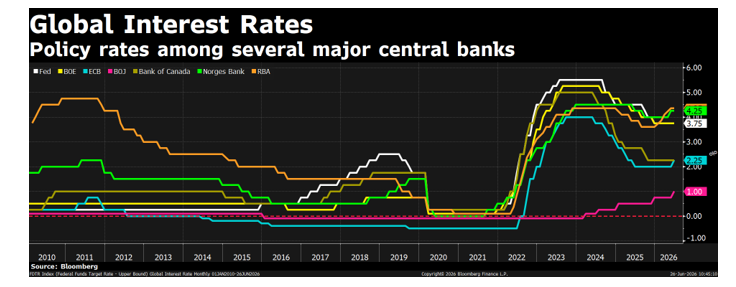

日本央行與日本國債——正常化按軌推進

日本央行已於六月加息至 1.00%——這正是我們二季度報告中設定的日元交易觸發條件——儘管同時伴隨略偏鴿派的指引微調,以及由高市早苗任命的淺田提出的再通脹派異議(這提醒我們,政治傾向仍是對終端利率保持謹慎)。我們的基準情景是,下一次加息要等到 2027 年初;若日元持續疲弱、把基礎通脹推上 2% 以上,則風險偏向更早行動。

對投資組合而言,重要的是沒有發生什麼。隨著油價下跌,曲線中的能源通脹溢價蒸發,日本央行擔心的「石腦油式通脹」超調看起來可控(對 CPI 的累計影響約 0.2–0.3 個百分點),十年期收益率穩定在約 2.62%——落在我們的預測區間內,也遠低於我們認定會觸發壽險公司被迫拋售的約 3.0% 系統性閾值。三十年期與四十年期收益率在財政供給壓力下仍處高位(約 3.7–3.8%),近期風險是央行購債力度減弱所導致的超長端熊市陡峭化,因此適度持有十年對三十年的陡峭化頭寸、作為戰術疊加仍然合理。但二季度市場要求我們對沖的那個尾部——「雷曼時刻」——已隨油價回落而消散。日本的正常化正在推進,且未引致金融失序——此即一切日本持倉的基石。

日元——全球最難做的交易

做多日元,是本篇中最具不對稱性的單一觀點;我們想把「為什麼做」與「怎麼做」都講清楚,因為這筆交易已經摺磨過所有碰過它的人。

為什麼做,答案是價值,而且是極端的價值。日元實際有效匯率約為 65.6,處在過去 26 年曆史的第 1 百分位,較長期均值低約 40%,低估程度超過我們能找到的任何歷史階段。把走勢拆開後,不對稱性更清晰:當前日元比僅由美日利差所隱含的水平還要弱約 10–15 個大數,這是油價衝擊與持續套息買盤留下的殘差——而油價的拖累如今已經消失。這是一種被拉伸到代際極端的低估貨幣,而壓在它身上的兩塊砝碼,已經少了一塊。

怎麼做,紀律更重要,因為日元是純市場驅動、由套息主導的貨幣,而外匯趨勢持續的時間與幅度,往往遠超股票趨勢。收斂過程的日本一端基本已經走完——日本央行已至 1.00%,並釋放出耐心的訊號——所以從這裡開始,這筆交易主要依賴美國一端:當市場定價的美聯儲加息預期反轉、美國兩年期收益率下行時,做多日元才會開始賺錢。換句話說,做多日元是我們對美聯儲判斷的交易表達,而不是一個獨立的日本故事。

歷史資料在此確實令人鼓舞,因為它正面回應了那個最顯而易見的質疑——強勁的美國經濟和「AI 溢價」會不會持續把資本吸進美元。自 1990 年以來的每一個案例中,只要市場定價了美聯儲加息、而加息最終沒有兌現,美元在隨後的 3–6 個月裡幾乎無一例外地走弱——即便當時美國增長依舊強勁、美國依舊跑贏。美元跟隨的是利率預期的變化,而不是利率或增長的絕對水平。與今天最接近的類比,是 2023–24 年「更高更久」敘事最終轉向降息的那一段:即便美國持續跑贏,美元兌日元仍下跌了約 9%。我們現在可能正接近鷹派定價的峰值(沃什偏鷹的登場、市場已完整定價 10 月前加息一次);而歷史上,這個點之後的 3–6 個月,往往正是美元見頂、日元反轉的視窗。

因此,我們把它當作一筆「視窗交易」來執行,並遵守三條規則。觸發:不要預判峰值——等待第一批偏弱的通脹資料,確認加息不會兌現;這才是鷹派定價已過頂、3–6 個月視窗開啟的訊號。表達:優先使用凸性工具(在低波動率下,日元看漲期權定價依舊便宜,可把負套息成本轉化為確定的權利金支出),觸發之後再適度增加即期多頭;倉位規模應被視作前端美聯儲頭寸的槓桿,而非獨立的賭注。退出:在 12 個月節點前止盈,因為同一段歷史顯示,美元訊號到一年期會衰減——如果美國增長重新加速、新的鷹派催化劑出現,資金虹吸會捲土重來。需要直說的風險是:這一切的前提,是美聯儲真的按兵不動(若它加息,我們就錯了);而且判斷正確,並不等於進場足夠及時——這正是我們以上述規模與結構來構建倉位的原因。

日本股票——持有央行正常化與瓶頸環節

我們二季度的槓鈴策略——做多國防、做多金融、做多 AI 供應鏈瓶頸、低配消費——發揮了作用。但支撐國防那條腿的能源衝擊正在消退,交易邏輯也隨之改變。資料很直接:在各類壓力事件中,一旦衝擊消退,國防股的相對強勢便會坍塌;放到 2022–2026 年整體來看,隨著地緣溢價來了又走,國防交易大致只是持平到小幅正收益。日本國防股在伊朗局勢緊張期間大漲(川崎重工上漲約 40%);我們選擇落袋為安,而不是在霍爾木茲海峽重新通航後,繼續押注一個正在消退的溢價。

我們保留並加碼的,是貫穿整個正常化程序、悄然複利的交易:銀行。自 2022 年初以來,東證銀行指數已上漲逾 360%,其加速的節奏幾乎與日本央行正常化的里程碑完全同步——收益率曲線控制的調整、首次加息,直到如今的 1.00%。在利率僅有 1%、且仍有上行空間的情況下,淨息差擴張仍有餘地,因此銀行依舊是我們日本股票組合的核心——但也要誠實地說,在如此巨大的漲幅之後,這已經是「搭乘正常化順風」,而不是深度價值挖掘。除銀行之外,我們持有半導體與電子元件產業鏈——積層陶瓷電容、基板、功率半導體,以及村田、力森諾科、日東紡、揖斐電、鎧俠等公司——它們既受 AI 資本開支週期支撐,也直接銜接我們美國報告中的「瓶頸」主題;我們在第一部分透過儲存與積層陶瓷電容持有的同一輪算力建設,在這裡透過日本零部件得以延續。壽險公司我們保持觀察:隨著日本國債曲線企穩,日本保險償付能力監管準則帶來的波動已經緩解,十年期收益率穩定在 3% 以下,使得超跌的壽險股更像一個戰術機會,而非償付能力風險。

因此,下半年我們的日本股票組合是:銀行,作為央行正常化複利的核心;元件/半導體產業鏈,作為通往 AI 瓶頸的日本橋樑;隨著戰爭交易褪色而削減國防;壽險,作為戰術性的觀察物件。與中國不同,我們也看好日本的指數層面——廣義市場背後有正常化、低估的貨幣與 AI 建設三重支撐;我們只是認為,銀行與元件產業鏈的風險回報最為銳利。

總結——交易「昨天」與「明天」之間的距離

中國與日本,身處同一拋物線上的兩極,投資邏輯在於分化,而非對稱。

中國仍深陷通縮壓力:當局執週期性工具以修結構性沉痾,地產調整根植於供需逆轉,出口掩蓋了內需寒冬。股市估值看似便宜,實則盈利仍在探底,且已淪為全球 AI 交易的“提款機”。我們保持結構性謹慎:壓降指數貝塔,深耕政策確定性(AI 基建與資料中心、銀行及高股息、真正企穩的一線資產),靜候中央“拖底期權”的觸發,並備好隨時翻身的籌碼。人民幣屬預期將在 6.7–6.9 間震盪,受政策錨定,僅作低貝塔的對沖之選,而非趨勢性品種。

日本正從另一端艱難爬坡。央行利率站穩 1.00% 而未引致金融失序,銀行股在常態化中默默複利,元件產業鏈則搭上了我們在美國持倉中同樣押注的 AI 建設順風。而那處於代際低估的日元,成了我們核心美聯儲判斷的“高倍放大器”。我們緊握常態化邏輯,淡出戰爭交易;並以嚴苛紀律執行做多日元的視窗交易——待加息證偽的首批訊號觸發,借期權構建凸性,趕在資金迴流前離場。

一切迴歸核心判斷:美聯儲不會加息,利差收窄將驅動日元走強與人民幣趨穩。但中國是一個刻意保留的例外——美聯儲的路徑無法解決中國自身的結構性困境。 日本用三十年驗證了這條路的終點,而中國才剛起步。機會不在於類比,而在於以史為鑑,交易這兩者之間巨大的時空錯位。

我們的《2026 年下半年全球經濟展望》至此完結。中國與日本前方的路都不會變得更輕鬆——但長路向來值得跋涉,它獎賞那些在迷霧中守住航向、懷抱信念與微笑的行者。致每一位自最初起便與我們同行的人:謝謝你們——願順風,長伴你左右。