空城待電 — 美國電力系列第二篇

本文為美國電力三部曲系列的第二篇,聚焦美國AI驅動電力建設的基礎設施、設備供應與投資含義。第一篇介紹了美國電力市場的結構性格局——AI資料中心持續不斷的24/7高強度用電需求,正在把美國電網推入數十年來規模最大的一輪基礎設施擴張週期。(快速連結:Wired for Profit — 美國電力系列第一篇:https://www.poseidon-partner.com/market-views/wired-for-profit---us-power-series)

第二篇我們將深入探討究竟是什麼在阻礙資料中心按時建成:那些橫亙在開發商雄心與一座可以正常運轉的設施之間的電力設備。

這一輪AI浪潮,表面上很容易追蹤——GPU、伺服器、光模組、液冷,以及超大規模雲服務商(Hyperscalers)看似無休止的資本開支(Capex)上調。但真正決定一個專案能否按時交付、合同能否如期履行、收入能否準時確認的,往往不是機房內部那排最引人注目的設備,而是機房外那套更慢、更重、也更難快速擴產的電力基礎設施。

美國資料中心建設今天面臨的核心張力,在於電力能否及時到位。這一輪投資週期的正確分析框架,不是泛泛的AI基礎設施敞口——而是通電時效(TTP,Time-to-Power)。誰能最快彌合破土動工到正式通電之間的差距,誰就離這整輪資本開支浪潮中的利潤池最近。

一、供給並沒有消失——真正停滯的是上線速度

從表面看,美國資料中心在建管線規模龐大,專案公告接連不斷,規劃容量令人咋舌。但如果把視角從「宣佈了多少」轉向「真正在建且有望按時通電的有多少」,畫面就會大相徑庭。

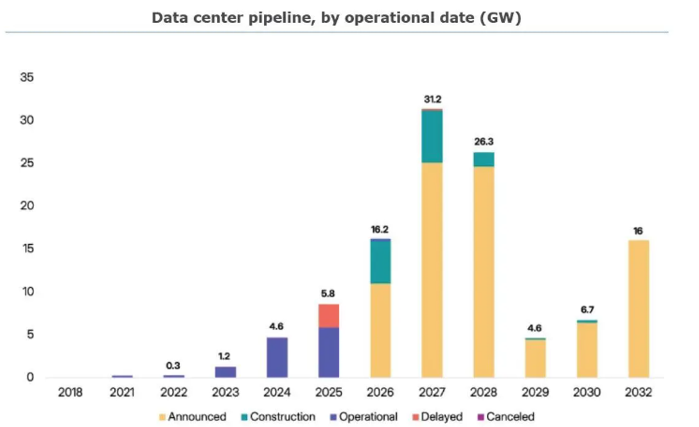

Sightline Climate最新估算:

• 2026年:約16GW的資料中心容量計畫完工,但目前實際在建規模僅約5GW——30%至50%的已公告專案預計面臨延期或取消

• 2027年:已宣佈約31GW,但目前實際開工規模僅約6.3GW

這場建設延誤危機的根本原因,在於時間線的錯位(Maturity Mismatch)。IT硬體製造的擴產週期在12至24個月;而升級國家電網、生產重型電氣設備——尤其是大型電力變壓器——則需要數年乃至數十年。這是兩條根本不同的工業時間軸,卻被硬生生壓縮進同一個專案。

資料中心是典型的重資產基礎設施項目:土地、許可、公用事業並網、變電站建設、園區級電力分配、備用發電、冷卻系統、機房裝修——每一個節點都必須落地到位,設施才能正式投運。任何一個節點卡住,整個園區就只能坐在黑暗裡等待。

這正是市場敘事正在從「算力焦慮」逐步切換到「電力焦慮」的原因。專案並非大規模取消,而是建得比需求曲線預期的慢——供給端根本無法跟上超大規模雲服務商所需的爬坡節奏。這種錯配,在整個價值鏈上製造了極不均勻的利潤分配。

二、電力究竟是怎麼進入資料中心的?

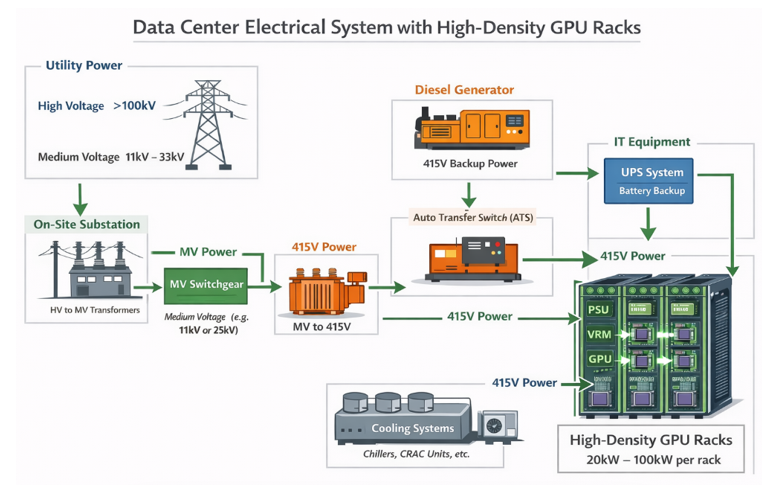

「資料中心需要更多電力」聽起來像是一個宏觀主題。它確實是——但電力從輸電網走到GPU晶片,經歷的是一段極為具體、層層降壓、層層冗餘的物理旅程。理解這段旅程,是理解價值所在的前提。

可以把它想像成一條從城市電網走到晶片的長鏈路。整個系統圍繞兩個原則設計:安全逐級降壓,以及建立足夠的冗余確保任何單點故障都不會讓設施斷電。

● 高壓進場(>100kV):公用事業通過高壓輸電線路送電,通常為138kV、230kV或345kV。現場變電站配備高壓(HV,High Voltage)電力變壓器,將高壓降至中壓(MV,Medium Voltage,通常11kV至33kV)。這類變壓器的額定值以兆伏安(MVA,Megavolt-Amperes)計,通常每台50至100 MVA,針對每條輸電線路的具體參數定制生產。當前交貨週期已超過12個月且仍在拉長。這是整條鏈上最硬的單一瓶頸。

● 中壓開關櫃(MV Switchgear):工廠預組裝的金屬外殼,內含斷路器(Circuit Breakers)、電流互感器(CT,Current Transformers)、電壓互感器(VT,Voltage Transformers)和計量繼電器。其職責是保護、計量和分配中壓電力,並確保每個資料大廳可由兩路獨立電源供電,消除任何單點故障(SPOF,Single Point of Failure)。

● 中壓降壓變壓器(通常2.5至3 MVA):將中壓降至低壓(415V三相交流電,即IT設備和冷卻系統的工作電壓)。每台變壓器旁配有柴油或天然氣發電機;自動轉換開關(ATS,Automatic Transfer Switch)負責在電網斷電後約60秒內完成向備用發電機的切換。

● 不斷電供應系統系統(UPS,Uninterruptible Power Supply):發電機需要約60秒才能穩定運行,而伺服器連一秒鐘的中斷都無法承受。UPS填補這一空白——響應時間通常低於10毫秒,從現場電池組(5至10分鐘容量)取電,通過整流器—電池—逆變器回路確保伺服器在切換過程中完全無感。

● 配電單元(PDU,Power Distribution Units)與架空母線槽(Busway):低壓電力通過架空銅制母線槽或柔性電纜分配至伺服器機架。超大規模雲服務商幾乎無一例外地採用成對母線槽——A側和B側——在每個機架上實現完整的2N配電冗餘。

● 晶片級供電(PSU → VRM → GPU):電源供應單元(PSU,Power Supply Units)將交流電轉換為伺服器所需的直流電;電壓調節模組(VRM,Voltage Regulator Modules)對每顆處理器進行精細的電壓調節。GPU實際消耗的電壓,比抵達變電站時的電壓低了幾個數量級。

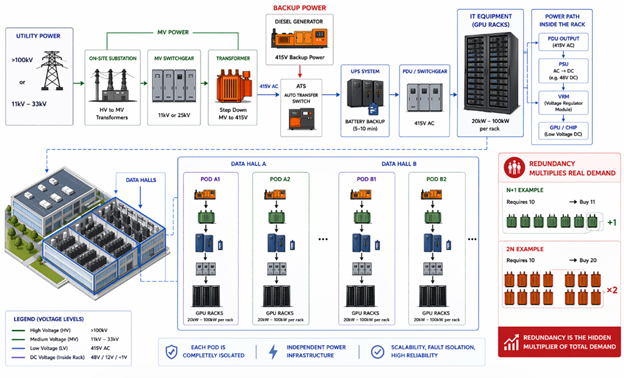

有一個參照系可以讓這些數字更有直觀感。智慧手機充電器工作電壓約為5伏;家用空調或洗衣機的工作電壓在220至240伏;普通辦公樓從至多幾千伏的配電線路取電。

而超大規模AI資料中心邊界處的到站電壓:138,000至345,000伏——高壓(HV)輸電水準,是家用插座電壓的600至1,500倍。這種極端的電壓壓力,是在長距離傳輸數百兆瓦電力時,避免大量能量以熱量形式散失的唯一實用方案。從這裡開始,電壓被分階段降下來——從HV輸電,到園區內11,000至33,000伏的中壓(MV)配電,再降至伺服器大廳的低壓(LV)415伏,最終到GPU晶片實際消耗的個位數電壓。每一級降壓都需要變壓器。每台變壓器目前的交貨週期長達三年。而AI建設熱潮對它們成千上萬的需求就在當下。

還有一個概念值得深入理解:冗餘設計會成倍放大真實需求。超大規模設施通常按N+1或2N冗餘標準建造——這意味著如果運營需要10台變壓器,2N設計就需要採購20台。這正是變壓器短缺對資料中心建設的衝擊比表面供應數位所顯示的更為嚴峻的原因:每一吉瓦(GW)的規劃產能,實際需要的設備量遠超一吉瓦。

三、三層約束解剖——瓶頸究竟在哪裡

第一層約束:電網並網排隊

美國資料中心開發今天面臨的最直接、最具體的障礙,不是GPU短缺,而是電網接入短缺。

CoreWeave——Nvidia最核心的算力基礎設施合作夥伴——講述了一個比任何分析師演示文稿都更有說服力的故事。他們在伊利諾州建好了一座專屬AI資料中心:GPU全部就位,冷卻裝置安裝完畢,一切在運營層面準備就緒。唯一缺的是電。當地公用事業公司給出的電網接入時間表:五年。CoreWeave撥通了Bloom Energy(BE)的電話。Bloom Energy的卡車開進停車場,拉來了集裝箱化的燃料電池裝置,就地接入地下天然氣管道,設施在90天內開始運行。(關於Bloom Energy,我們將在後續公司分析部分詳細展開。)

這並非孤立案例。大型資料中心專案需要歷經漫長的並網排隊、節點容量評估、輸配電(T&D,Transmission & Distribution)升級談判和地方審批流程。通電時效(Time-to-Power)已成為這個行業的核心詞彙,因為它如今決定的是一個專案能否立項成立。

第二層約束:變壓器交貨週期

大型電力變壓器是整個供應鏈中最硬的物理瓶頸。根據Sightline Climate的資料,2025年美國大型電力變壓器的供應缺口約為30%,2026年可能擴大至35%以上。

資料已經說明了一切。標準電力變壓器的平均交貨週期目前為128周,發電機升壓變壓器(GSU,Generator Step-Up)為144周。自2019年以來,GSU變壓器需求激增274%,變電站電力變壓器需求上升116%——同期兩類產品價格均漲逾70%。GE Vernova電氣化部門首席執行官Philippe Piron直言不諱:2020年以前,交貨週期為24至30個月,用他的話說「在舊世界裡完全可以掌控」。那個世界已經一去不復返。

三個結構性原因解釋了這一瓶頸為何短期內無解。第一,原材料高度集中:變壓器鐵芯由取向電工鋼(GOES,Grain-Oriented Electrical Steel)繞制而成——這是一種全球生產商極為有限的高度專業化材料。美國境內僅有一家本土GOES製造商:AK Steel,現為Cleveland-Cliffs的子公司。全球供應由少數幾家企業主導——新日鐵、POSCO、蒂森克虜伯。銅和GOES合計占變壓器材料成本的50%以上。自2020年以來,銅價上漲逾70%,電工鋼價格幾乎翻倍。2022年,俄羅斯NLMK——全球最大的GOES生產商之一——遭到制裁,其產能至今未能完全恢復。

第二,製造工藝無法標準化:與半導體或光模組不同,每台大型電力變壓器都必須逐個設計、測試和認證,無法用加班或擴產線的方式解決3倍的需求增量。銅繞組和鐵芯組裝所需的技術勞動力高度專業化,OEM廠商普遍將勞動力短缺列為產能擴張的首要障礙。

第三,關稅政策在雙向施壓:50%的銅關稅,以及延伸至數百個額外稅號的第232條款鋼鐵和鋁關稅——這些措施在抬高進口成品變壓器成本的同時,也同步推高了依賴進口電工鋼和銅線的國內製造商的投入成本。而這形成了一個政策陷阱:初衷是推動產能回流本土,即時效果卻是讓短缺變得更加昂貴。

第三層約束:AI負載正在將傳統配電架構推向極限

傳統資料中心的機架功率密度在10至15千瓦(kW)。Nvidia的GB200 NVL72系統的單機架功率超過130kW——功率密度提升約10倍。當電流水準如此急劇攀升,銅損耗隨之攀升,機櫃內的熱耗散挑戰成倍疊加,傳統交流電(AC)配電架構的經濟性開始顯得低效而臃腫。

這意味著市場不只是在定價「要建多少資料中心」,也開始定價「這些資料中心將採用什麼樣的供電架構」。最靠近下一代高密度供電體系的公司,有望捕獲明顯更高的單位價值量。

結語

本文梳理的三層約束——電網並網排隊長達五年、變壓器交貨週期逼近144周、傳統配電架構在130kW機架密度面前觸及上限——並非等待逐一解決的獨立問題,而是相互疊加、彼此強化的。一個項目拿到了電網接入資格,仍要等三年的變壓器;變壓器到貨了,還要對整套配電架構進行改造,以適應兩年前根本不存在的機架密度。每一層約束都在向下一層傳導壓力。

這正是當前環境與以往資料中心建設週期在結構上的根本差異。瓶頸不在需求側,也不在機房內部。它在於那套必須先被建造、製造和安裝到位,才能讓第一塊GPU開機運行的物理基礎設施——一套按工業時間軸運轉的基礎設施。

第三篇將深入探討備用電力和冷卻基礎設施——這兩個系統的演變速度超出市場的普遍認知,也正在催生被當前AI敘事大體忽視的投資機會。在當下電網無法跟上雄心壯志的世界裡,通電時效(TTP,Time-to-Power)是唯一真正決定成敗的指標。