結構性產品與現代資產配置:至繁歸於至簡

I. 為什麼專業投資者會從資產配置開始

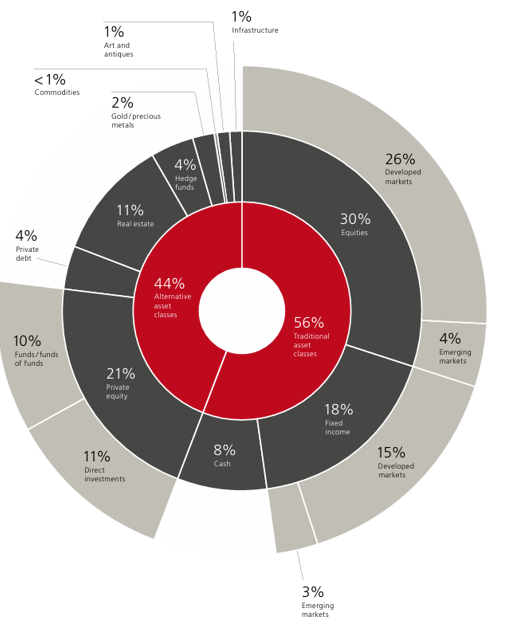

在投資世界中,有一項理念在專業投資者與機構投資者的投資方式中反覆出現:他們以資產配置作為起點。與其專注於單一產品,他們更傾向思考投資組合中不同部分在各種市場環境下應如何協同運作。這樣的宏觀視角有助於更有結構地引導關於成長、收益與風險管理的決策。

股票、固定收益與其他工具在組合中各自扮演不同角色,而目標是建立一個平衡的配置,而非依賴單一回報來源。正如 Howard Marks 所說,未來難以預測,因此一個準備周全的投資組合比試圖掌握完美時機更重要。Ray Dalio 也提出類似觀點,他強調多元化的回報來源能幫助投資組合在不確定時期維持韌性。這些觀念長期以來影響了許多經驗豐富的投資者在制定長期規劃時的方式。

近年的市場情況更凸顯這種方法的重要性。利率預期變動更快、總體經濟周期更快速,而傳統資產的表現也比過去更加難以預測。因此,許多投資者開始不再僅僅依賴股票—債券的簡單組合,而是加入能提供不同回報模式的工具。結構性產品便是其中之一。它們不會取代傳統資產,但能透過提供收益增強或更靈活的股票曝險來補充傳統配置。

在這篇文章中,我們將探討資產配置的演變,說明結構性產品在現代投資組合中的角色,以及投資者如何透過審慎運用這些工具來更好地管理風險並提升報酬。

II. 超越傳統 60/40:為什麼現代投資組合需要第三個維度

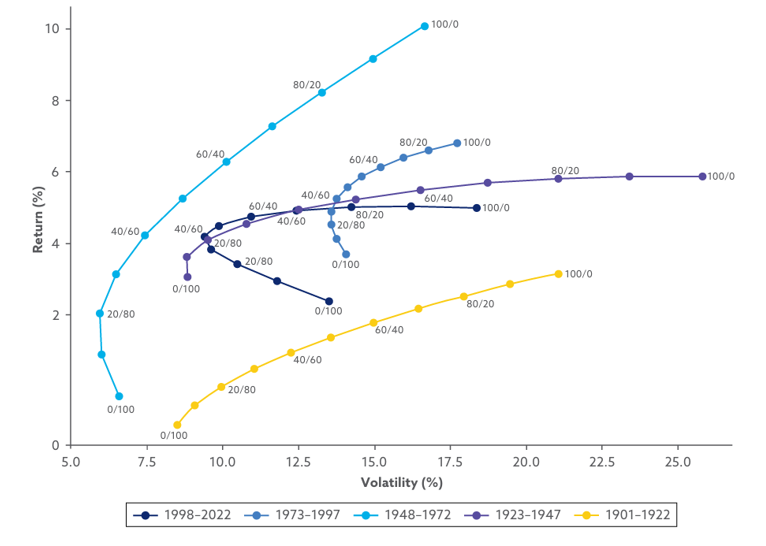

「60/40 投資組合」長期以來被視為資產管理界的經典配置:約 60% 投資於股票以追求成長,40% 放在債券以取得穩定與收益。在過去長期的低利率與通膨溫和時代中,這套配置確實相當有效;因為當股票承壓時,債券通常能提供反向緩衝,使整體波動得以平滑。

然而,近年市場環境已與過往截然不同。利率大幅攀升、通膨週期延長、地緣政治風險頻仍,而股票與債券這兩大傳統資產的相關性在多個時期同步上升。在某些情況下,兩者甚至同時下跌,使得原本依賴「股跌債漲」來獲得自然避險效果的投資者面臨更大挑戰。

這並不代表 60/40 已經過時,而是提醒我們:僅依賴兩種資產,已難以全面應對現今複雜且多變的市場條件。現代投資組合需要一個「第三維度」——能在不同市場階段呈現不同回報模式的資產,以提升整體韌性。

因此,許多專業投資者會在股票與債券之外,加入能提供「替代回報軌跡」的工具。例如提升收益、協助抵禦波動,或在方向不明朗時提供更具彈性的敞口。結構性產品便是在此背景下備受關注:它們的回報機制並不完全依賴股市或債市,而是根據市場波動度、結構參數與設計邏輯運作。也因此,它們可作為一種補充性工具,填補傳統資產間的空隙,協助投資者在盤整、市場不確定或波動適中的環境中,維持更平穩的投資體驗。

III. 快速回顧:什麼是 FCN 與累計期權(折價低買)?

在過去的文章中,我們介紹過私人銀行裡最常見的兩類結構性產品:固定票息票據(FCNs)以及累計/遞減期權結構(AQDQ)。與其重新深入技術細節,不如透過生活化的比喻來理解這些產品的運作方式。

固定票息票據(FCNs):像把資金「租出去」換取固定收益

理解 FCN 的方式之一,是把它想作將資金「租給」市場。在產品期間內,只要標的股票維持在設定區間,投資者便能收到定期票息。如果市場表現理想,FCN 甚至可能提前「自動贖回」,提前返還本金與票息。因此,FCN 常被視為提升收益的工具,尤其是在市場橫盤、傳統資產難以提供足夠利息的時期。

不過, FCN 也附帶條件:若市場跌破某個水平,投資者可能會收到標的股票,其價格通常低於初始水平。對於原本就願意以折價持股的投資者而言,這未必是壞事。

挑選合適的標的是運用 FCN 的重要環節。專業投資者通常會選擇基本面穩健、波動度適中的公司,以提升結構表現的可預測性。結構簡單、單一標的的 FCN 也較易評估與監控,更貼近投資者預期的曝險。

簡而言之,FCN:

• 在市場維持區間內提供穩定票息

• 在市場大幅下跌時可能交付股票

• 適合願意以折價持有標的股票的投資者

累計期權(折價低買):像在打折時分批買進

累計計畫的概念,就像是在價格波動或不確定時期,分批買入心儀資產的方法,且往往能以較低的平均成本完成布局。

想像你非常看好某家公司,但尚不確定現在是否是一口氣買進的好時機。累計計畫讓你按照週期逐步買進,當市場回檔或波動時,你的平均成本通常會較佳。這種方式減少了「完美時點」的壓力,使投資節奏更舒適。

然而,這種結構也有取捨:若股價持續下跌,你會持續累積部位,也就是說你的總曝險會增加。因此,累計計畫更適合本來就打算長期持有標的公司的投資者。如果你的持股目標有限,就需要在參與前特別注意控制規模。

總結:

• 分批買入、降低成本

• 適合長期看好的公司

• 下跌時會增加曝險,需注意規模管理

謹慎看待多標的 FCN

有些 FCN 會在同一個結構中連結多檔股票,而這類產品往往提供看似更高的票息。其原因多半是因為其中至少有一檔股票具有明顯較高的波動度,因此提高了整體票息——但同時也使該標的成為主要的風險來源。

在這類結構中,風險定價變得更加複雜。高波動標的通常會貢獻大部分的票息,卻也承擔主要的下行風險。例如,在一個連結兩檔股票的 FCN 中——其中一檔是高波動股票(股票 A),另一檔是基本面穩健、波動較低的股票(股票 B)——在其他條件相同的情況下,這樣組合出的行使條件往往反而比只連結高波動股票 A 的單標的 FCN 更不理想。

在市場下跌時,高波動股票更可能率先跌破行使價,使得所謂的「多標的分散效果」難以真正發揮。而當市場回穩時,高波動股票的回升速度通常也較慢,因為資金往往會先回流至規模更大、基本面更佳的企業。

基於這些特性,許多機構投資者更傾向選擇結構簡單、風險透明度更高的單一標的 FCN,以便更清楚地評估其在不同情境下的表現。

IV. 結構性產品如何融入投資組合

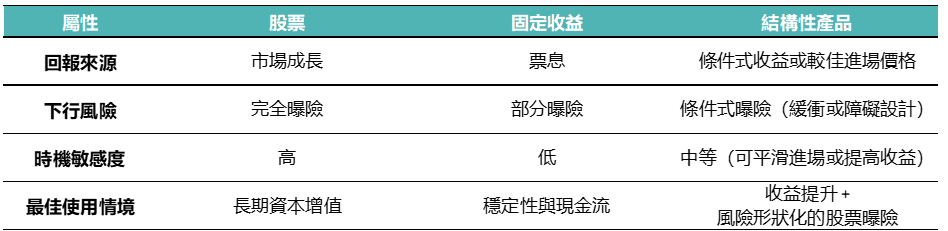

結構性產品常被視為介於股票與固定收益之間的資產類型,因此許多成熟投資者會將其視為投資組合中的「第三層配置」。股票提供長期成長,但伴隨完整的市場波動;債券提供穩定性,但在利率快速變動的環境中,收益常常受到限制。而結構性產品結合了兩者的特性:既能提供高於多數債券的收益率,又能以更可控的方式參與股票市場。

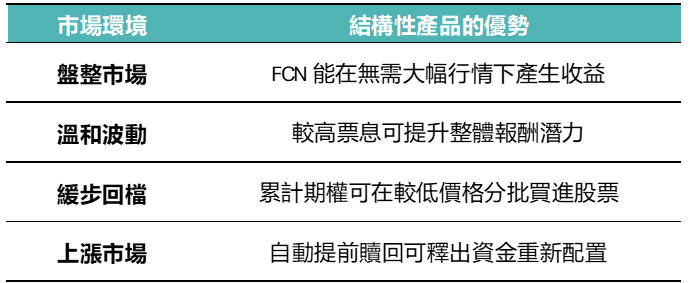

因此,在市場不確定、盤整或適度波動的階段,結構性產品特別有用。FCN 能在區間震盪的市場中提供穩定票息,而累計計畫則讓投資者在估值不清晰時,以更平順的方式建立股票部位。當市場處於中等波動時,結構性產品的條款往往更具吸引力,也能為整體投資組合帶來更大的彈性。

從投資組合的角度來看,結構性產品最有效的方式是適度但具意義的配置。對許多平衡型投資者來說,大約 10%–20% 的配置便能有效提升收益或改善進場節奏,同時避免風險集中在單一結構上。較為保守或積極的投資者則可依自身對持有標的股票的容忍度進行調整。

此外,挑選合適的標的股票對使用結構性產品至關重要。專業投資者往往偏好基本面扎實、波動度適中的公司,因為這可讓產品的表現更可預期。簡單、單一標的的結構更容易被評估與追蹤,也更貼近投資者的原始曝險意圖。

總結而言,結構性產品不是為了取代股票或債券,而是為了補充它們。透過提供收益增加、更靈活的進場方式,以及經設計的股票曝險,它們協助投資者在傳統資產難以單獨應對不同市場環境時,維持更平穩的組合表現。

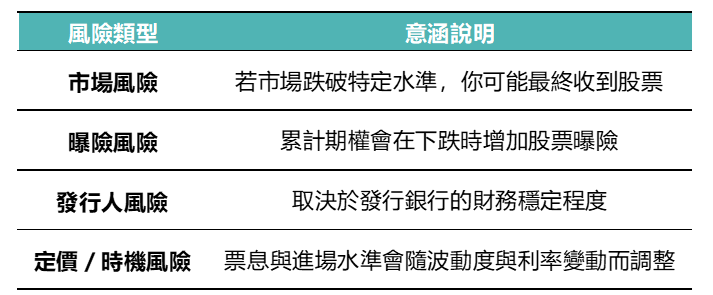

V. 風險提醒與使用建議

結構性產品在投資組合中確實能發揮作用,但仍需留意其風險。對於 FCN 而言,若市場大幅下跌,投資者可能最終收到標的股票;而累計計畫在價格持續下降時則會增加曝險。結構性產品的定價與表現,也會受到市場條件(如波動度與利率)的影響。和任何投資一樣,挑選合適的標的、在不同發行人之間分散,以及合理設定部位規模,都是風險管理的關鍵。

對於多標的 FCN,更需特別注意。看似較高的票息往往來自波動更大的股票,而這類股票通常也最容易在市場下跌時觸及障礙價,使得“分散效果”未必如表面上看起來那麼明顯。因此,理解標的風險特性,是確保結構符合投資目標的重要步驟。

為了獲得更穩健的投資體驗,可以考慮以下做法:

• 選擇基本面穩健的公司作為標的;

• 不盲目追求過高票息(中等票息往往代表更均衡的風險);

• 使用較短期限,以提高流動性與調整彈性。

在謹慎運用的情況下,結構性產品能夠提升投資組合的表現,而不會增加不必要的風險負擔。