那通你不想接的電話

週一早上。看起來沒有什麼真的「壞掉」——只是有點不舒服。螢幕一片紅,但還談不上末日;頭寸在虧,但似乎也沒到致命。然後,一封郵件彈出來——語氣客氣、篇幅很短,卻沒有任何商量餘地:「請在下午 2 點前補足抵押品/追加保證金。」

沒人會把這叫做危機。至少此刻不會。

但在衍生品世界裡,這種消息往往就是分水嶺:市場波動會在那一刻從「價格故事」變成「合約事件」。價格可以下跌、利差可以擴大、波動率可以跳升——這些都還只是市場現象。可一旦抵押品時鐘開始倒數,波動就不再只是波動,而是必須履行的義務。敘事也會隨之轉向:不再圍繞預測,而圍繞截止時間——你能交什麼、什麼算合格、抵押品現在躺在哪條託管鏈條上、能不能準時到位。

這就是為什麼後疫情時代,總能把 ISDA 和 CSA 條款從後台拖到頭版。市場平靜時,它們像文書。市場承壓時,它們決定輸贏。

在上一篇《為什麼 ISDA、CSA 和 IM 與您相關?》裡,我們講的是這套框架為什麼重要。本文把鏡頭再往前推一步:當市場卡住、資金收緊、交易對手開始擔心對手方風險時,這套框架如何被「激活」——以及它如何在短短幾小時到幾天之內,改寫風險分配與最終結果。

我們從觸發點講起,沿著保證金追繳、估值與爭議處理、抵押品資格與流動性約束,一路走到終止並淨額結算(close-out):在危機裡,真正決定結果的,往往不只是「你有沒有權利」,而是你能不能把權利落地成現實。

一、ISDA 不是「違約手冊」,而是一臺把風險前移的機器

很多投資者直覺上覺得:ISDA 只有在出事之後才重要——對手方倒了、違約通知來了、新聞上了頭條。這個理解不算錯,但少了一層關鍵:ISDA 及其信用支持機制最鋒利的地方,是它把風險提前拉到當下——在破產之前、在訴訟文件出現之前、在市場敘事來得及定型之前。

衍生品的風險不會乖乖等到到期日才「結算」。敞口每天都在按市值滾動更新,有時甚至更高頻;市場一旦跳空,風險可以在幾小時內迅速放大。傳統合約法的節奏是事後救濟:違約、賠償、訴訟。衍生品市場沒有這種時間餘裕,於是它發展出另一種契約邏輯:用抵押品機制迫使損失更早被確認、更早被「資金化」。

這就是 CSA 的「脾氣」。它不太在乎你的長期判斷是否正確,也不太在乎市場此刻是否「異常」。它只問一個問題:**此刻淨敞口有沒有被抵押品覆蓋——現在——以及你能否在約定窗口內交付?**你可以帳面上仍然穩健,卻仍可能被推入危機,因為你調撥不出足夠的合格抵押品。在壓力情境下,最常見的災難不是「突然破產」,而是「突然來不及」。

有時,從行情波動到生死壓力,真的只差一封郵件。

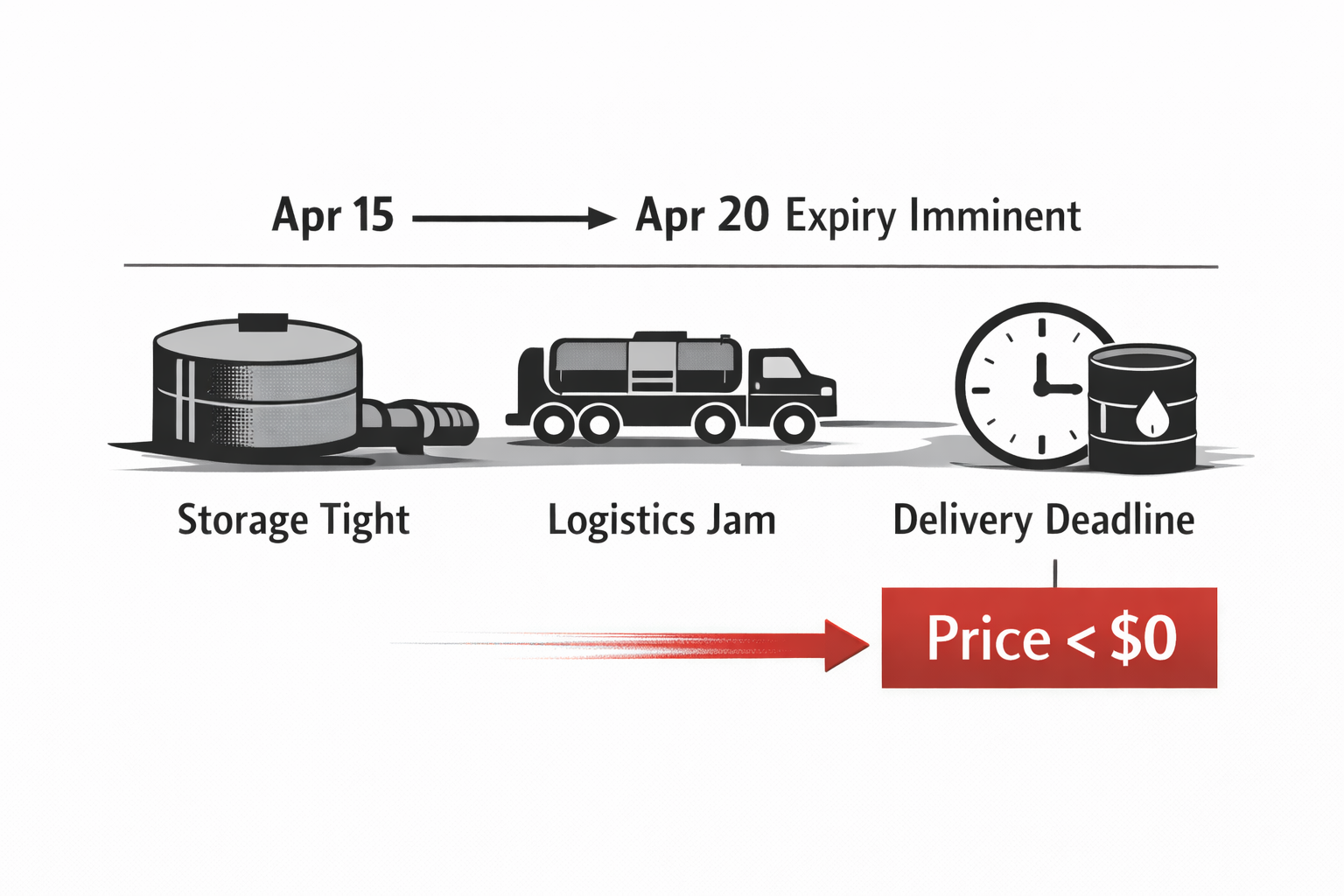

二、2020:WTI 負油價——當價格失去常識,合約仍按秒表運行

2020 年 4 月 20 日,NYMEX WTI 原油的 2020 年 5 月期貨合約結算價定格在 -37.63 美元/桶。美國商品期貨交易委員會(CFTC)隨後發布工作人員報告,聚焦 5 月合約到期機制及其背景,並指出這是該合約數十年歷史中首次出現負結算價。

市場解釋如今大家都熟:疫情封鎖擊穿需求,供給調整不夠快;而在交割點,庫容和物流成了真正的硬約束。但要真正理解價格為什麼會跌成負數,需要把金融市場常常「抽象掉」的物理現實重新放回畫面裡。近月 WTI 合約是可以實物交割的:臨近到期,不平倉的持倉方理論上就要具備接收交割、倉儲、運輸安排的能力。庫容一緊、時間一近,這份合約就不再像一個乾淨的金融價格,而更像一項帶倒數計時的義務。於是,負價格並不神祕——它反映的是擺脫交割義務的邊際成本。

對 ISDA/CSA 的讀者而言,真正重要的並不是「負價格有多獵奇」,而是這次事件把三條平時藏在後台的假設直接拽到了台前。

第一:估值不再只是技術問題,而變成治理問題。

在正常區間,估值爭議之所以「可控」,很大程度是因為市場參照點足夠多、分歧不會無限放大。但當價格跑進系統從未假設會存在的區域,原本看似營運層面的選擇——用哪個價格源、用什麼方法、如何處理異常值——會突然變成決定結果的關鍵變數。在 CSA 下,這些選擇會直接決定保證金追繳金額。

第二:流動性被提前拖到眼前。

行情越失序,融資越緊、減倉越難、把資產換成現金越貴。但保證金追繳偏偏在這個時刻到來。你可以在經濟意義上仍相信這筆頭寸「有道理」,但在合約意義上仍必須交付。

第三:時間變成真正的標的。

負油價像一記警鐘:市場可以失去常識,但合約不會失去節奏。你未必有時間爭辯某個價格是否「合理」;截止時間先到。到了那一刻,風險不再是「帳面有多難看」,而是「你能不能在時鐘歸零前把合格抵押品送到正確的位置」。

後疫情時代壓力市場的第一條規則因此很清楚:危機往往不是從「判斷錯了」開始,而是從「來不及」開始。

三、2021:Archegos——保證金先到,新聞標題後到

如果說 WTI 負油價是一個關於市場結構與約束如何扭斷定價的故事,那麼 Archegos 更像一齣經典金融劇:槓桿、集中、回撤,然後保證金追繳幾乎把結局當場鎖死。

Archegos Capital Management 由 Bill Hwang 管理,是一家美國「家族辦公室」。它透過包括總回報掉期(total return swaps)在內的工具建立了巨額敞口。美國證券交易委員會(SEC)在公開材料中描述了一條非常直接的鏈條:2021 年 3 月,Archegos 最集中的持倉下跌,觸發了巨額保證金追繳;Archegos 無法滿足追繳;隨後違約,交易對手遭受了數十億美元損失。

Archegos 之所以典型,是因為它把 ISDA/CSA 的核心邏輯演給了所有人看:市場可以波動,但合約只認保證金;一旦補繳跟不上,交易關係就會從「持倉」瞬間切換成「處置」。

人們很容易以為危機按這個順序發生:先違約,再清算。但抵押化衍生品往往把時間線倒過來。通常的順序是:價格波動、估值變化、保證金追繳、資金能力測試——然後「違約」才變得可見。等到這個詞出現在新聞裡,關鍵時刻往往已經過去:保證金追繳發出、現金沒到位的那一刻。

這正是法律邏輯與金融邏輯交會的地方。保證金機制把風險轉換成必須立即交付的義務。一筆損失在經濟上可能是可承受的——前提是你能融資、能熬、能等市場回歸。但 CSA 並不禁止等待,它只是把等待變成有條件:必須先用抵押品把敞口蓋住。在這種世界裡,槓桿不只是放大盈虧,也放大了對流動性與操作能力的依賴。

而當一方無法滿足追繳時,交易對手的行為也會立刻改變:他們不再管理價格風險,而開始管理對手方風險——減倉、去風險、自保。個體層面這很理性;系統層面卻可能加速拋售、壓低價格、放大損失。很多「爆雷」在決定性階段並不是被宏觀敘事推動的,而是被合約機制推動的:保證金追繳讓退出變得擁擠,擁擠又讓退出更昂貴。

所以很多事後復盤聽起來都一樣:「我們沒破產,只是流動性不夠了。」在 ISDA/CSA 機制下,這並不矛盾——它甚至就是現代衍生品危機的模板。

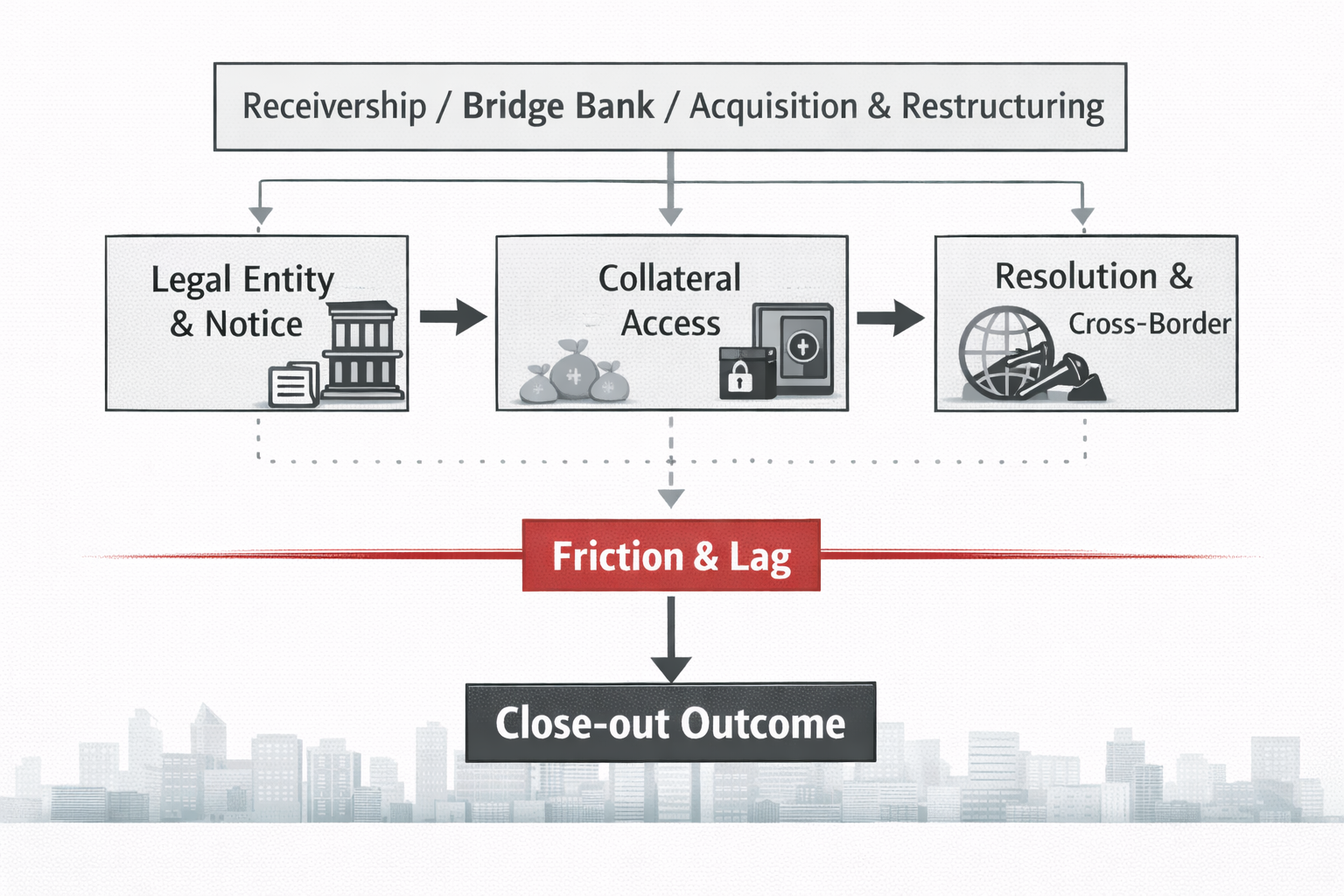

四、2023:SVB、Signature、Credit Suisse——為什麼 close-out 不是一個按鈕

前兩個案例說明,壓力可以從市場價格一路傳導到保證金追繳。2023 年市場面對的則是另一種焦慮:即使你擁有合約上的終止權,也未必能把這項權利立刻變成現實結果。close-out 不是你按一下就結束的按鈕。它是一條路徑——在真實危機中,這條路徑可能會被處置機制、託管結構、跨境摩擦以及操作約束打斷。

在美國,矽谷銀行(Silicon Valley Bank)於 2023 年 3 月 10 日被關閉,FDIC 被任命為接管人。兩天後,Signature Bank 也被關閉,FDIC 同樣成為接管人,並設立橋銀行結構以維持連續性、推動有序處置。

在瑞士,2023 年 3 月 19 日那個週末出現了另一種衝擊:Credit Suisse 被 UBS 在政府支持下收購,這筆交易被明確框定為維護穩定的措施。瑞士當局與瑞士央行公開描述了非常規的流動性與支持安排,目的在於避免無序局面。

在這樣的時刻,市場關注點會從「誰違約」迅速轉向更直接的問題:能不能結算?能不能拿到抵押品?能不能把風險關掉?這種焦慮不是理論上的:週末發生的事,會變成週一早上的決策。你的交易對手可能不再是通常意義上的「銀行」,而可能是處於接管狀態的機構、橋銀行實體,或在緊急措施下被併入另一集團結構的公司。到那一步,問題不僅是你原則上能不能終止,而是操作與法律機制是否能對齊:現在正確的法律主體是誰、通知要送到哪裡、什麼權利能立即執行、哪些抵押品鎖在你碰不到的託管結構裡、哪些動作會被處置工具拖慢、哪些變成跨境問題。

如果這些問題沒有乾淨答案,熟悉的敘事——終止、淨額結算、合上帳本——就可能更像願望而不是現實。close-out 不是按鈕。它可能是一段「很黏」的流程:在壓力下展開,又不斷被現實打斷。

這也解釋了為什麼 ISDA 在 2024 年發布 Close-out Framework,並明確將其定位為一項工具——其背景包括 2023 年 SVB 與 Signature 的倒閉以及 Credit Suisse–UBS 交易。這些事件迫使市場參與者把 close-out readiness 當成現實問題,而不只是抽象法律概念。

這也把文章開頭那封郵件繞回來了:在壓力市場裡,結果不僅取決於你能否按時滿足保證金追繳,還取決於當事情走到終止階段,你是否能把合約權利轉化為真實的風險隔離。寫在紙上的權利,並不總是「隨時可用」的權利。這種不確定性也會反向影響更早階段的行為:更嚴格的保證金安排、更快的去風險、更少的耐心。

結論:在壓力市場裡,文書不再只是文書

放在一起看,這些事件有同一條主線。壓力之下,合約不會因為市場異常而暫停;相反,它們往往執行得更快、更嚴格。負油價提醒市場:結構可以崩,但抵押品時鐘仍在走。Archegos 說明:保證金追繳可以在「違約」成為公開標籤之前決定結果。2023 年則強調:即便觸發之後,close-out 也並非無摩擦——它是一段過程,而準備是否充分非常重要。

因此,最重要的問題不是「我們有沒有 ISDA」。而是「我們是否理解它在市場不配合時會怎麼運作」。平靜市場裡,很多條款看起來像形式;壓力市場裡,形式變成結果——而結果往往早在破產申請之前就已經被決定。