美聯儲觀察:誰擁有投票權比誰擔任主席更重要

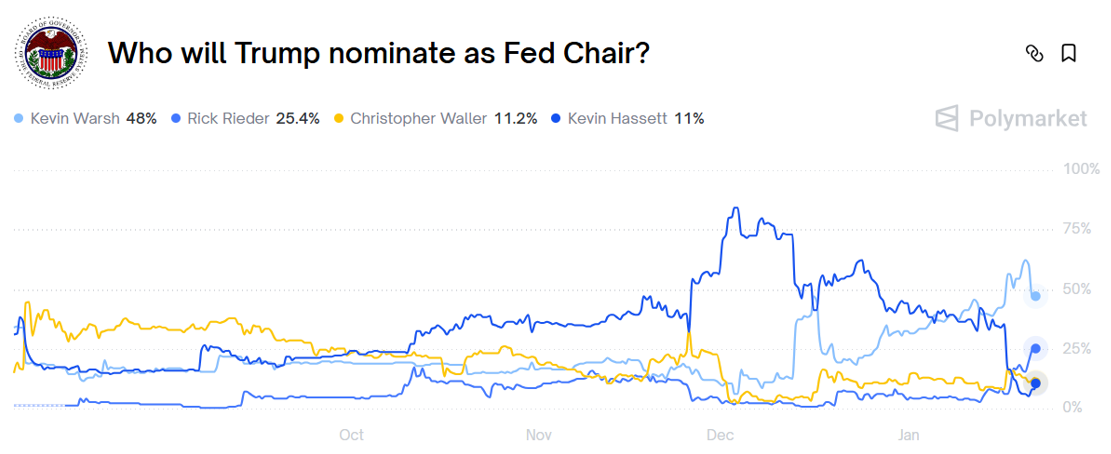

傑羅姆·鮑威爾作為美聯儲主席的任期將於2026年5月結束。隨著這一日期臨近,川普總統再次將這個通常低調、注重制度流程的程式,變成了近乎黃金時段的"政治秀"。相關候選人名單正在不斷縮小,預測市場的賠率也在不斷更新。

候選人名單,減少一人

爭論的核心是四個重要的名字——其中一個名字已經退出辯論

凱文·哈西特:立場緊密一致,市場卻感不安

凱文·哈西特直到不久前還是一個強有力的競爭者。作為川普的長期盟友和現任國家經濟委員會主任,他在"忠誠度"這一項上綽綽有餘。然而,哈西特與白宮的緊密聯繫使他看起來不像一位央行行長,更像是白宮的觸手。隨著川普示意更希望他留在國家經濟委員會,哈西特實際上已退出角逐。隨著哈西特出局,對美聯儲獨立性最直接的威脅已大幅減弱。

裡克·裡德:市場內部人士

裡克·裡德——貝萊德全球固定收益首席投資官——是唯一一位沒有美聯儲或政府經驗的最終候選人。這既可能被視為令人耳目一新,也可能被視為令人擔憂,取決於你認為貨幣政策最好由技術官僚管理,還是由真正在市場經歷過期限溢價交易的人管理。

裡德的吸引力很直接:他精通市場語言,職業生涯中即時進行政策壓力測試,並且傾向於將美聯儲的工作重心定位在穩定而非"英雄主義"之上。複雜之處同樣直接:對於擁有深厚市場經驗但政府或央行背景有限的候選人,參議院的確認過程往往更為艱難。

凱文·沃什:改革派的信譽,與鷹派的歷史

凱文·沃什是一位強有力的候選人。作為擁有深厚華爾街經驗的前任美聯儲理事,他提供了智力火力、制度記憶,以及對改革的明確意願——特別是圍繞美聯儲的資產負債表及其眼中的"任務延續"。對市場而言,沃什代表了一種熟悉的權衡:一方面是信譽和獨立性,另一方面是不久前的鷹派歷史。沃什可能已轉向更偏鴿派的語調,但市場需要時間來驗證。他的任命很可能被視為具有建設性,但不會被視為立即加快降息的綠燈。

克里斯多夫·沃勒:可靠、穩妥的解決方案

克里斯多夫·沃勒是最不具戲劇性的選擇——也正因如此,可能是最有效的。

作為由川普任命的美聯儲現任理事,沃勒提供的是連續性而非妥協。他一直堅持資料驅動,在宏觀經濟條件允許時公開支持降息,並且至關重要的是——公開承諾維護央行獨立性。他的鴿派傾向是通過分析而非政治立場獲得的,這使他在當前週期中擁有罕見的特質:在市場和機構兩方面都具備信譽。

支持沃勒的理由並非他承諾更快降息。而在於,當降息來臨時,市場會相信這是合理的。這種區別很重要。金融市場已經對沃勒的思維做出了反應預覽:收益率降低,風險情緒增強,圍繞制度風險溢價的噪音減少。在一個波動性越來越多地來自新聞頭條而非資料的時代,沃勒代表了一種政策對沖。

如果說沃什代表改革,哈西特代表控制,那麼沃勒則代表穩定——這種穩定不會帶來停滯,也不會引發迫使投資者重新評估制度風險溢價的頭條新聞。

這對市場意味著什麼?

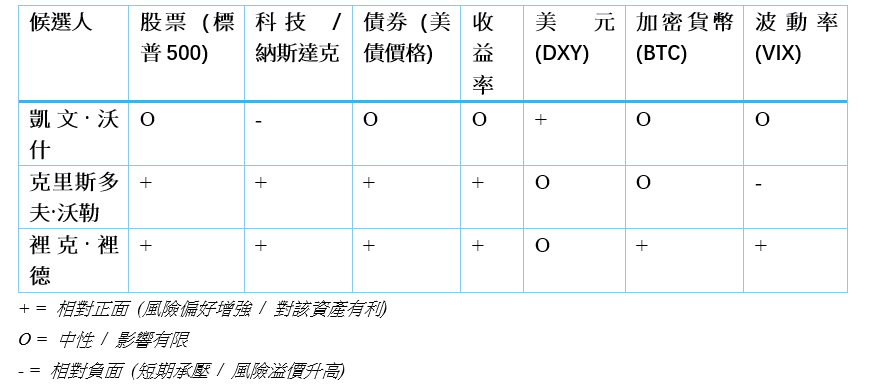

從市場角度來看,候選人之間的關鍵區別不在於政策方向——在所有情境下,2026年降息都是廣泛預期——而在於政策傳導機制的可信度。

沃勒的提名很可能成為最穩定的結果,因為它強化了連續性、資料依賴性和美聯儲獨立性。市場傾向於用更低的風險溢價來回報這種組合:股票和長久期債券受益,美元保持區間波動,隨著政策不確定性消退,波動性得到抑制。相比之下,沃什通過改革和機構經驗提供信譽,但他歷史上的鷹派印記可能會抑制市場對激進寬鬆政策的預期,導致各類資產(尤其是對利率敏感的成長股)的反應更為微妙。

裡德的提名在第一時間反應中可能是最受市場歡迎的,這反映市場對其理解金融市場和政策傳導能力的強烈信心。風險資產和加密貨幣短期內可能積極回應,債券可能因對務實寬鬆政策的預期而受益。然而,這種情況也伴隨著較高的"觀感風險":提名確認過程的摩擦、利益衝突的敘事以及新聞頭條帶來的波動性,可能會部分抵消最初的釋然性反彈。

總體而言,市場得出的結論是,雖然每位候選人都意味著波動性和風險溢價的不同路徑,但沒有從根本上改變基本前景——2026年的貨幣政策仍將由後續資料驅動,而非個人特質。

真正的問題在於川普對美聯儲的控制,而不僅僅是主席人選

正如我們先前所說,我們的核心觀點很簡單:委員會比主席更重要。2026年是美聯儲政策的一個轉捩點——不僅僅是因為主席可能更換,還因為投票陣容也在同時變化。地區聯儲主席每年輪換獲得投票權,同時理事會也可能出現空缺。換句話說:市場不僅在關注誰佩戴主席徽章,更在關注誰擁有投票權。

聯邦公開市場委員會結構(簡要回顧)

FOMC共有 12 名有投票權的成員:

• 7位理事(包括主席和副主席),

• 紐約聯儲主席(目前為約翰·C·威廉姆斯,通常被視為鴿派/市場穩定導向),

• 4位元輪值的地區聯儲主席,每年輪換。

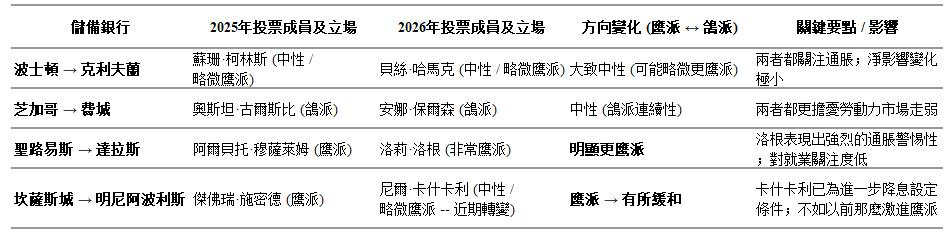

2026年輪值的地區聯儲投票席位來自:克利夫蘭、費城、達拉斯和明尼阿波利斯。

可預測的部分

2026年的輪換總體上略微偏鷹派,主要原因是達拉斯席位從穆薩萊姆變為洛根帶來的鷹派立場顯著升級,明尼阿波利斯席位從施密德變為卡什卡利的溫和化轉變僅部分抵消了這一影響。芝加哥和費城席位交接的鴿派連續性有助於限制整體的收緊壓力。

更不可預測且對市場更關鍵的變化

• 米蘭的席位(已知空缺,但影響不確定):理事斯蒂芬·米蘭的任期將於2026年1月31日到期,這是白宮可以確定計劃填補的唯一一個理事會空缺。如果下一任美聯儲主席選自現任理事會之外,這個席位尤其重要,因為它可以用來"安插"一名心儀的提名人或另一位政策立場一致的理事。從市場角度看,時機很重要:快速任命可能使美聯儲更偏鴿派,並強化提前寬鬆的預期,而延遲填補將使委員會更接近其當前平衡,並限制近期的政策轉變。

• 麗莎·庫克的情況(概率低,影響高):理事麗莎·庫克的任期至2038年,但在川普政府於2025年因涉嫌抵押貸款申請欺詐而試圖將其免職後,她的職位已成為法律焦點。法律問題的核心在於《聯邦儲備法》中"有正當理由"免職的定義。雖然歷史先例歷來傾向於對美聯儲獨立性提供有力保護,但任何對此標準的變化都將是重大的。如果庫克最終被免職,將增加一個理事會空缺,並立即引發對政治化的擔憂。

獨立性才是市場真正在定價的因素。 市場可以應對降息;難以應對的是那些看起來受政治驅動的降息。川普似乎在追求的,與其說是正面攻擊,不如說是一種戰術性的"以退為進"——製造足夠的壓力和模糊性,以擴大白宮對美聯儲的影響力。無論是試圖免職理事麗莎·庫克,還是司法部針對美聯儲總部翻修相關的初步刑事調查,情況都變得越來越複雜——市場越來越受新聞頭條驅動。

一位更"可接受的"主席人選——例如凱文·沃什或克里斯多夫·沃勒這類保守傾向但制度上可靠的人——開始看起來像是一種可行的妥協。這種妥協可能為鮑威爾提供體面的退出路徑,使提名在參議院順利通過,並降低市場一直在關注的短期獨立性風險溢價。但它也可能帶來二階影響:如果這個過程導致鮑威爾離開理事會,並騰出另一個理事席位,就為政府任命另一位忠誠者創造了空間。久而久之,這就是如何通過席位計算而非演講,悄然改變委員會的重心。

沃勒席位的"副作用"

一個常被忽視的細節:如果克里斯多夫·沃勒被任命為主席,那麼將產生一個額外的理事會空缺,這意味著政府可能獲得多一個席位來填補。即使沃勒本人被視為有利於信譽,但那個額外席位可能會逐漸改變委員會的重心,讓白宮對未來投票擁有更多影響力。

結論

綜上所述,2026年的美聯儲故事,與其說是主席之爭的單一"贏家",不如說是投票席位計算和制度保障如何同時演變。隨著凱文·哈西特實質上出局,最直接的政治化風險似乎已經降低,沃勒或沃什類型的結果很可能使美聯儲的操作框架大體保持不變。我們的基本假設仍是2026年降息兩次,但正在逐漸傾向於三次——具體次數將由勞動力市場降溫與通脹粘性之間的平衡決定。

對於收益率曲線形態而言,這意味著分化:短端仍應主要根據資料和短期政策預期交易,而長端則更容易在獨立性受到質疑時受到期限溢價重定價的影響——表現為長期利率的波動性。我們堅持的核心交易區間依然是5-7年期曲線的"腹部"。換句話說,短端關乎降息的路徑;長端關乎過程的公信力。

對於投資者而言,這種局面似曾相識,但不確定性卻與以往不同。美聯儲將根據資料所顯示的增長、就業和通脹情況做出反應;不確定性在於,有多少政治噪音會附著在這一過程上——以及這是否會改變市場對該機構的信心。換言之:利率走勢將取決於宏觀經濟;而波動性將取決於政治相關的新聞頭條。