全球權力格局重構下的中國太陽光電產業

過去兩年,太陽光電(SolarPV)產業的發展,與其說是一個典型的產業循環,不如說更像一次全面性的「體質檢查」。從數據上看,一切似乎相當亮眼;但實際市場體感,卻遠沒有那麼輕鬆。裝置容量屢創新高,技術迭代速度持續加快,供應鏈效率被推向極限——表面上利潤率仍然「尚可」,但實際計算卻愈來愈緊繃。投資人一方面談論長期成長潛力,另一方面卻反覆被短期價格壓力與現金流現實提醒;政策制定者的語氣,也逐漸轉向紀律與約束;企業則必須在供給慣性與需求節奏變化之間艱難調整。

於是,一個問題不斷被提出:

太陽能的長期故事是否仍然成立,只是進入新篇章?還是整個敘事本身已經發生根本性的改變?

一、全球能源與電力需求

若從全球一次能源消費來看,化石燃料仍占主導地位。石油、煤炭與天然氣仍是能源消費的主體。再生能源雖然持續成長,但在整體能源結構中的占比仍屬緩步提升。換言之,全球能源體系的核心矛盾,尚未真正從「化石能源」轉移至「再生能源」,目前更像是在既有架構中的邊際調整。

然而,若將視角轉向「電力系統」,情況就截然不同。全球終端用能正加速電氣化。

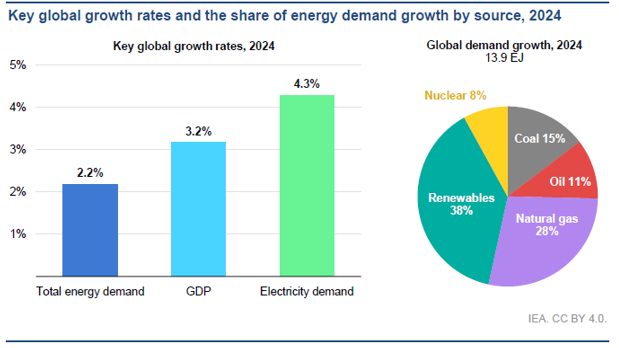

交通運具電動化、電熱替代、工業電氣化,以及數位經濟擴張,都使電力成為新增需求的主要載體。全球電力消費規模已達約30,000 TWh,且近年成長韌性明顯優於一次能源總消費。(註:1TWh=1 太瓦時=10^12 瓦時;作為直觀參照,約相當於已開發經濟體約 10 萬戶家庭一年的用電量。)

展望 2026 年及其後,市場普遍預估全球用電需求年增率約在 4% 左右(且在 AI 應用推動下,用電需求可能進一步加速),意味著電網承載能力與系統調度彈性仍將持續承受壓力。供給端亦正在轉型。新增發電量愈來愈多來自低碳能源,但電網投資與調度能力,正逐漸成為關鍵變數。在多個已開發經濟體中,這種「需求成長與系統瓶頸」的摩擦已相當明顯。即使新增裝置容量持續增加,但輸電建設進度緩慢、審批流程冗長、土地限制、傳統基載電廠除役,以及區域供需錯配,都使「電力不足」從風險情境,逐漸成為現實約束。

現階段,稀缺的並不是需求本身,而是系統以可控成本穩定供電的能力。未來的瓶頸,可能更多來自電網擴張與調度效率,而非單一發電技術本身。

二、太陽能的結構性崛起:從製造競賽到電力系統競賽

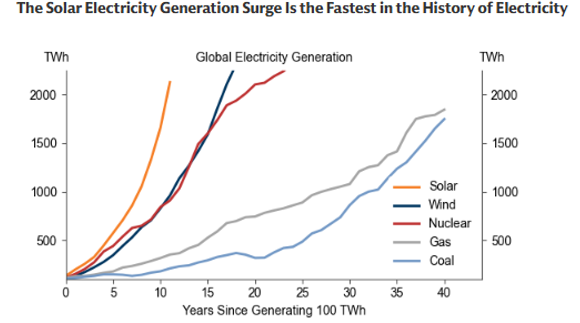

2.1 現代電力史上最快的擴張曲線

短短十餘年間,太陽能已從邊緣技術,躍升為現代電力史上成長最快的能源型態,而且仍在加速。即便中國與美國的政策支持邊際減弱,這波擴張仍明顯屬於「結構性」趨勢,而非單純補貼驅動。

成長動能來自三個核心因素:

• 強勁的學習曲線(累積產量每翻倍,成本下降約 20%)

• 幾乎為零的邊際燃料成本

• 高度模組化、可快速擴展的部署方式

這些因素持續壓低投資成本,也使太陽能在能源安全與淨零轉型目標下獲得更廣泛支持。

2.2 政策支持轉弱,但成長仍在延續

自進入加速期以來,太陽能在僅11 年內就達到約2,129 TWh 的年發電量,成為電力史上成長最快的技術。

儘管我們因中國政策調整而下修全球裝機預測,但整體判斷仍是:成長將放緩,但不會停止。預計至2030 年,全球年度光電新增裝置仍可達約914 GW,較目前水準高出約57%。

在中國,政府已取消大型工商業光電專案的預設併網機制,並下調部分新能源專案的保障收購量與價格安排。在美國,《One Big Beautiful Bill Act》短期影響有限,多數專案已透過safe harbor(安全港) 條款鎖定稅額抵免資格。

2.3 太陽能並非週期性題材

更深層來看,太陽能不是一個典型的「景氣循環股」故事,而是一場技術擴散過程。

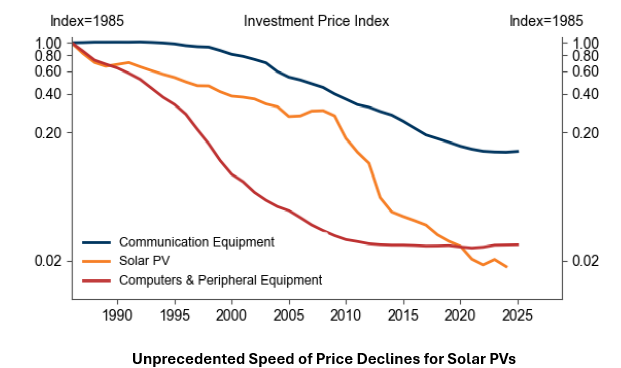

第一,學習曲線仍在持續發揮作用,形成:成本下降→ 裝置增加 → 成本再下降的正向循環。值得注意的是,光電模組成本下降速度甚至快於電腦與通訊設備,是現代經濟史上價格下降最快的投資品之一。

第二,邊際燃料成本幾乎為零,使其在長期電力市場競爭中具天然優勢。

第三,模組化特性允許小單位快速部署,與大型火力或核電的高前期資本支出與長建設期形成鮮明對比。

這種零邊際成本與模組化結構,使太陽能在能源安全與淨零討論中更具吸引力。

三、中國太陽光電產業版圖

作為低邊際成本且高度可複製的發電技術,太陽能在全球電力系統去碳化與電氣化過程中滲透率持續提升。

其成長已不再僅僅關乎裝置容量累積,而是與:

• 新增負載成長

• 電力系統資本支出方向

• 供應鏈安全

高度相關。

從產業結構來看,全球光電製造高度集中於中國。從上游多晶矽、矽晶圓、電池片到模組製造,中國企業在多數環節具主導地位,形成高度整合、規模化與成本競爭力極強的供應鏈體系。海外市場則較偏重需求端。歐洲、美國與新興市場為主要新增裝置來源,但製造端仍高度依賴進口,本土產能僅具補充性角色。

中國光電產業目前呈現兩種現實並存:

1. 全球供應中樞地位仍具結構性優勢

高度產業聚落與垂直整合,使中國仍是全球新增裝置的關鍵供應者。

2. 近端面臨「去產能壓力」

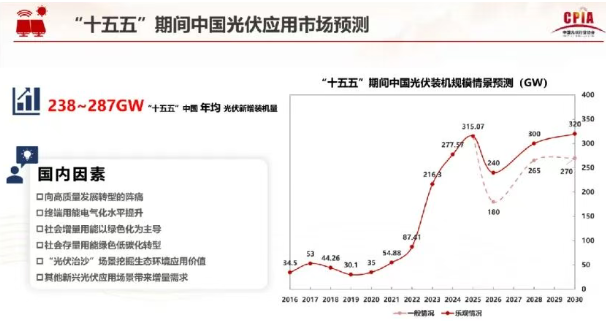

中國 2025 年新增裝置達 315.07 GW,但 2026 年可能放緩至 180–240 GW。

自 2027 年起或回升,2030 年可達 270–320 GW。

這意味短期調整壓力明顯,但長期需求基礎仍在。

在「需求放緩、供給慣性仍存」的階段下,「反內捲」(反惡性競爭)政策訊號日益明確。

2026 年將加強整治過度價格競爭,政策工具可能包括:

• 產能管控

• 品質與標準監管

• 價格規範

• 防範壟斷風險措施

目標是重建供需動態平衡。

四、結語

太陽能的長期邏輯並未改變,但產業確實已從「製造驅動」階段,轉向「系統約束」階段。未來,電力系統是否能有效吸納新增發電量,將成為裝置能否轉化為有效收益的關鍵。

對中國而言,全球供應中樞地位仍是結構性優勢。但在需求成長放緩與供給慣性並存之下,產業再平衡過程可能伴隨更長時間波動。「反內捲」方向有助市場回歸健康,但真正轉化為利潤修復與價格穩定,仍需時間與更明確訊號。

在此階段,我們傾向採取:長期追蹤、戰術耐心 的策略框架。

換言之,產業仍具結構性重要性,但資產配置上或許應等待更高確信度的轉折點。

對多數投資人而言,保持耐心與適度距離,或許能在風險與報酬之間取得更好的平衡。