認識結構化產品系列7:遇見另一種進階想法 - 累積選擇權

遇見另一種進階想法

序幕

「上次我們聊的那個 Accumulator(累積選擇權)我其實挺喜歡的。」Ada 一邊滑動手機股票 App,一邊說道,「不過我們當時只是講了它的概念和用法,還沒有深入看看它到底是怎麼運作的。」

「沒錯。」Jane 笑著說,「我只記得它能分批、打折買股票。但這個折扣是怎麼來的?銀行為什麼願意給你?」

Tom 和 Jerry 互相對視,露出會心的笑容。

「好,那今天我們就拆開來看。」Tom 說,「這次我們用英偉達(NVIDIA)為例——目前股價是 100 美元。」

第一幕:賣出認沽期權(SellPut)——在別人恐懼時承諾買入

Tom 在白板上寫下「賣出認沽期權」:

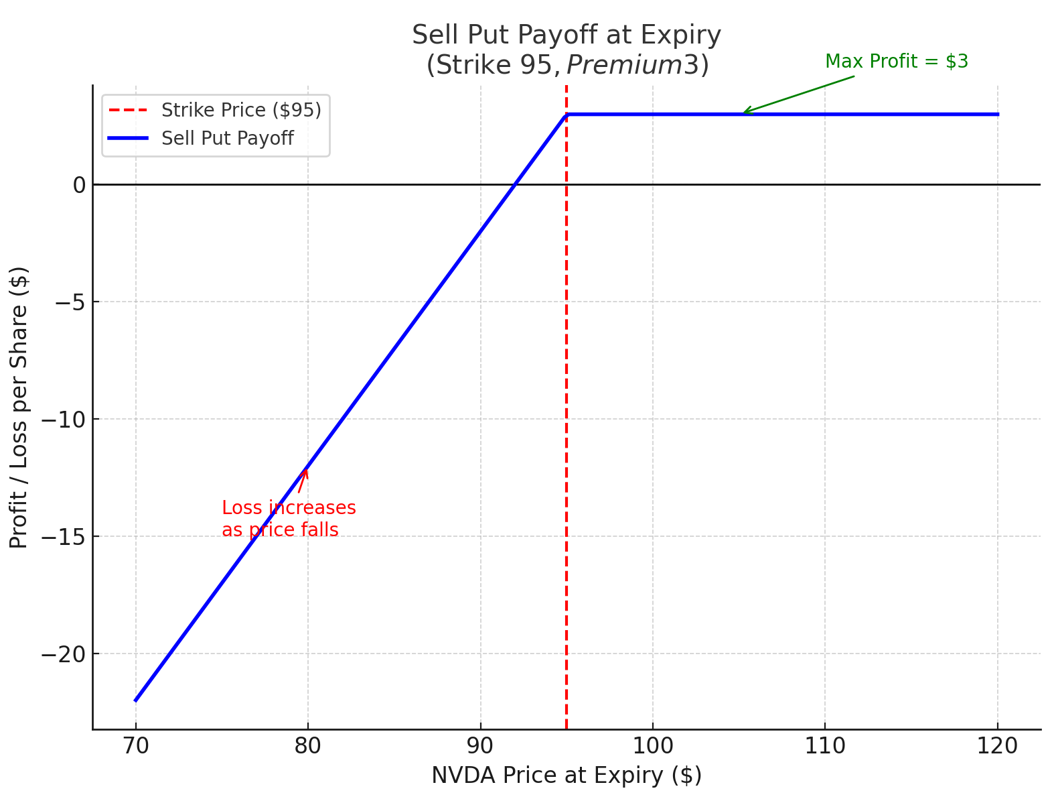

「假設美國政府宣布收緊 AI 晶片出口限制,你預計英偉達的股價會受到短期壓力。於是你同意賣出一份履約價為 95 美元的認沽期權。」

- 含義:你向交易對手承諾,如果到期時英偉達跌破 95 美元,你將以 95 美元的價格買入——無論當時市價是 94 美元還是 80 美元。

- 回報:作為承諾的回報,你會先收到一筆期權費(例如每股 3 美元)。

- 風險:如果英偉達跌破 95 美元,你必須按 95 美元買入,即便市場價格遠低於此。

Jerry 補充道:「這有點像賣保險——別人怕跌,你收保費,並承諾一旦真跌了你來接盤。」

Ada 笑著說:「那如果我本來就想 95 美元買英偉達,不就還能順便賺個保費?」

Tom 點頭:「是的,但要小心——如果跌得更多,比如跌到 80 美元,你依然得按 95 美元買入。」

第二幕:買入認購期權(BuyCall)——用小資金鎖定未來上漲

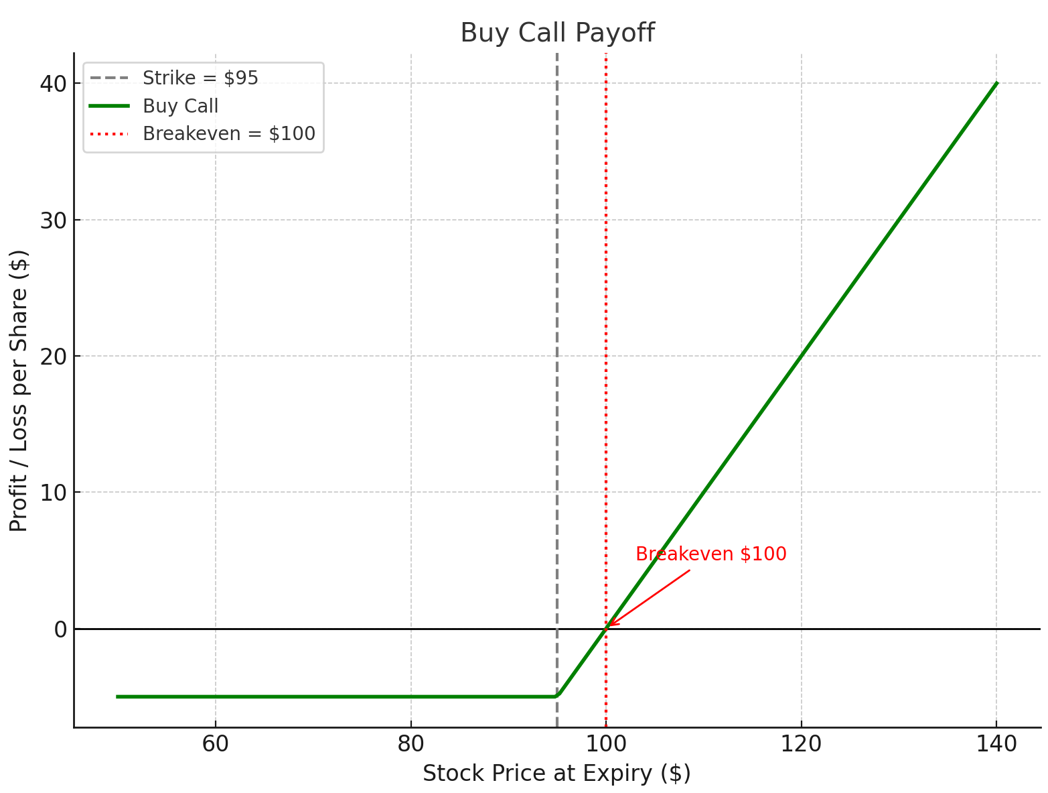

Jerry 走到另一塊白板:

「假設你同時看好英偉達的長期表現,認為它有機會突破120 美元甚至更高。你可以買一份履約價為95 美元的認購期權(CallOption)。」

- 含義:這賦予你在未來某個日期以 95 美元買入英偉達的權利(但不是義務)。

- 回報:如果英偉達漲到 130 美元,你可以用 95 美元買入,立即獲得每股 35 美元的帳面收益(減去期權費)。

- 風險:如果到期時英偉達價格低於 95 美元,期權作廢,你只會損失期權費(如每股 5 美元)。

Ada 點點頭:「所以買 Call 就是用小錢博大漲,下跌時虧損有限,上漲時能參與收益。」

第三幕:賣出 2 份認沽 + 買入 1 份認購——解出履約價(Strike Level)

Tom 在白板上畫出結構:

「累積選擇權的一個核心特徵是,當價格跌破履約價時,你每天會以兩倍的數量買入股票。這種 2 倍條款可以用一個等式來描述:」

2 × Put(95) = Call(95)

其中:

- Put(95) = 賣出履約價為 95 美元的認沽期權的價值

- Call(95) = 買入履約價為 95 美元的認購期權的價值

- 左邊 = 賣出兩份認沽獲得的收入

- 右邊 = 買入一份認購的成本

Tom 解釋道:「銀行會根據現價、波動率、期限、敲出水準、無風險利率、股利預期等數據,結合期權定價模型(如 Black-Scholes 或局部波動率模型)計算出能讓這個等式成立的履約價。」

為什麼這樣做?

- 履約價太高 → 賣 Put 收入大於 Call 成本,但投資人的下行風險很大

- 履約價太低 → 賣 Put 收入不足以支付 Call 成本,結構就不再是「零成本」

- 用等式求解,可以找到剛好平衡 Put 收入和 Call 成本的履約價

Jerry 補充:「這就是為什麼 Accumulator 的履約價看起來總像是一個『恰到好處』的折扣價——它不是隨便定的,而是公式算出來的。」

第四幕:敲出機制(Up-and-Out)與合約細節

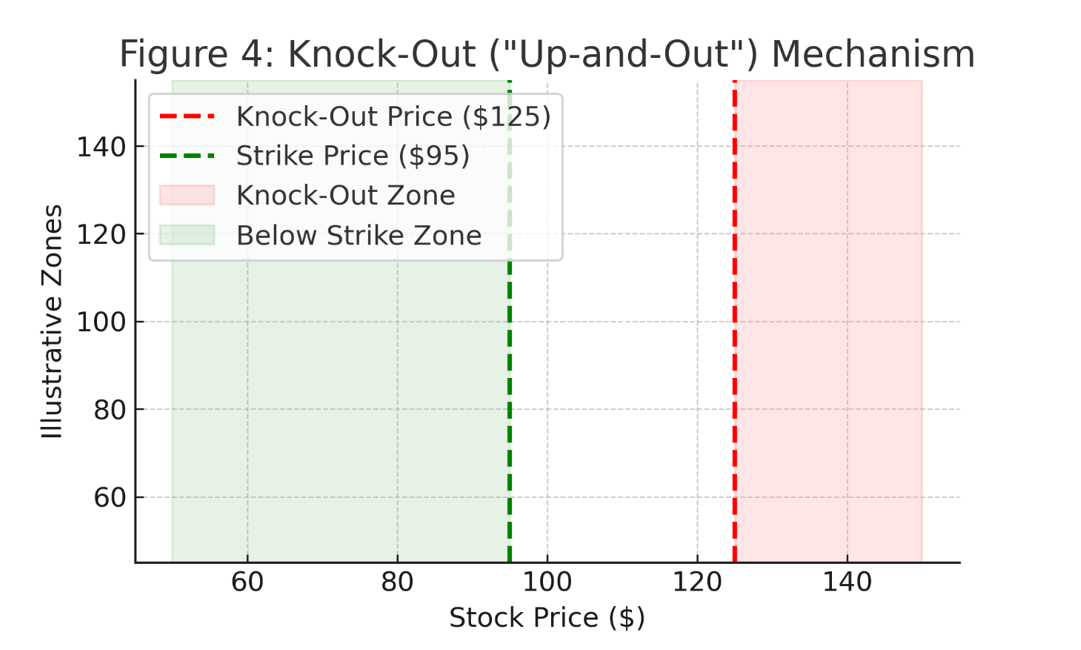

Jerry 繼續說:「大多數 AQ 產品還會設一個敲出條款——這是一種『up-and-out』障礙期權機制:當股價觸及某個上限時,合約立即終止。」

- 敲出機制是什麼?

在障礙期權中,這意味著一旦標的價格升破預設的障礙,期權立即失效。 - 在累積選擇權中:

如果英偉達升破敲出價(例如 125 美元),合約會提前結束,後續不再進行每日買入。 - 目的:

限制投資人的潛在收益,同時保護銀行避免在對其不利的價格區間長期曝險。

為什麼要有敲出?

如果沒有敲出,結構中嵌入的認購期權可能會長時間處於盈利狀態,使其成本非常高。而加上障礙後,認購的成本降低,從而可以用兩份認沽的收入來覆蓋。沒有敲出,2 × 認沽 = 認購的平衡在多數情況下無法成立。

其他核心條款

- 履約價:95美元

- 敲出價:125美元

- 每日數量:如 1,000 股;若跌破履約價觸發 2 倍認沽,則每天買入 2,000 股

- 期限:通常3–12 個月

- 槓桿倍數:2 倍條款會在下跌時迅速放大持倉

Tom 提醒:「由於是每日觀察,槓桿效應會累積——連續下跌會導致持倉大幅增加。」

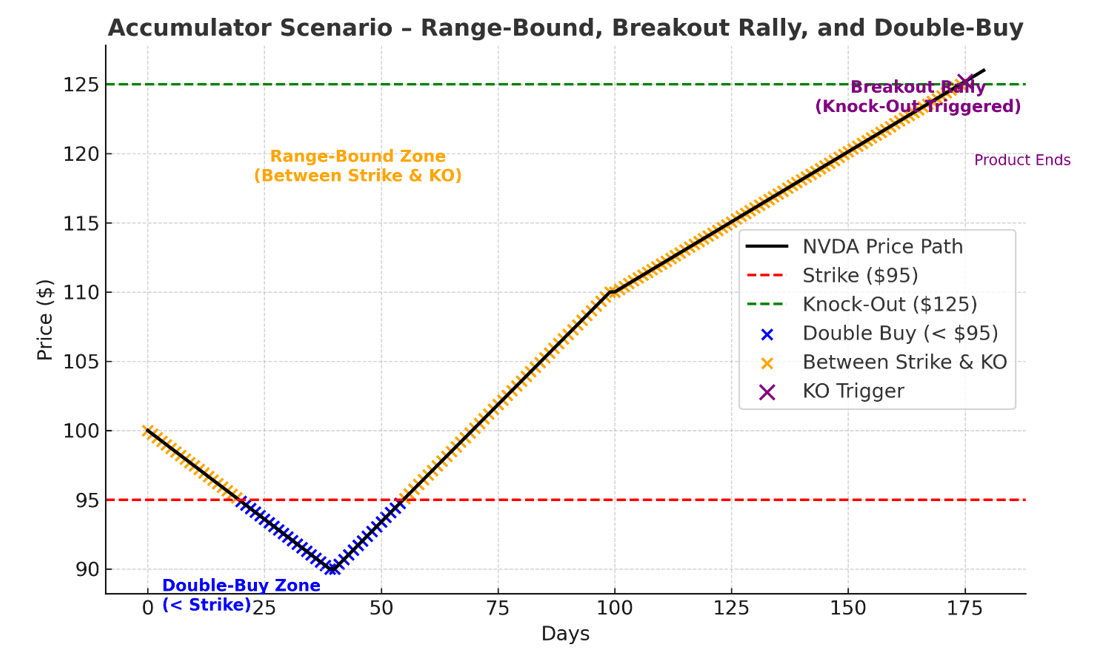

第五幕:英偉達 AQ

情境 A:區間震盪(95–115 美元)

- 大多數時間在 95 美元以上 → 認沽未觸發,認購保持價值

- 接近敲出 → 認購可能提前鎖定收益

情境 B:突破上漲(至 125 美元)

- 觸發敲出,認購顯著獲利

- 累積買入的股票成本低於市價,帳面收益可觀

情境 C:大幅下跌(至 80 美元)

- 幾乎每天觸發認沽且為雙倍數量

- 持倉迅速膨脹,平均成本仍高於市價,帳面虧損擴大

第七幕:優缺點

優點

- 低成本進場:賣認沽的收入抵消認購成本,有時可實現零成本

- 分批建倉:避免一次性投入全部資金

- 參與上漲:保留標的帶來的上漲潛力

缺點

- 跌市加速持倉:賣兩份認沽意味著跌得越多買得越多

- 價格鎖死:即便市價遠低於履約價,也必須按履約價買入

- 敲出限制上漲:若提前敲出,上漲空間被封頂

- 條款複雜:必須理解敲出、敲入和槓桿機制

第八幕:投資啟示——何時奏效,何時受傷

為什麼有投資人會考慮這種結構

- 折價買入:履約價通常低於現價,有機會以更低價格買入股票

- 零成本進場:賣認沽的收入抵消認購成本,甚至可實現成本為零

- 參與上漲:認購可讓你在敲出價前參與上漲

- 紀律性建倉:每日/每週觀察使買入分散,平滑波動

最適合的情況

- 對公司長期成長有高度信心(如英偉達的 AI 領先地位)

- 願意並有資金在價格下跌時繼續買入

- 有足夠流動性應對下跌時的雙倍交割

- 希望在有明確條款的情況下取得曝險

- 願意用部分上漲空間(因敲出限制)換取更便宜的進場價

可能造成損失的情況

- 長期熊市 → 雙倍交割加速買入下跌中的股票

- 流動性壓力 → 股價大跌時被迫買入超出計畫的數量,占用大量資金

- 提前敲出 → 剛觸發大漲前就退出,錯失後續收益

- 隱形槓桿 → 每日觀察使損失或風險曝險比預期更快放大

- 條款複雜 → 若未充分理解敲出、敲入和交割規則,極易低估風險

Jerry 最後補充道:

「累積選擇權最適合在你耐心、流動性、信心都很充足的時候用。

方向判斷對了,它就像是在打折買你最愛的股票,同時還能搭上部分上漲的順風車。

方向判斷錯了,你不僅會被套在股票上,還可能持有比你原本計畫多得多的部位。」