2025 第四季經濟展望 (I) – 美國

美國市場綜述

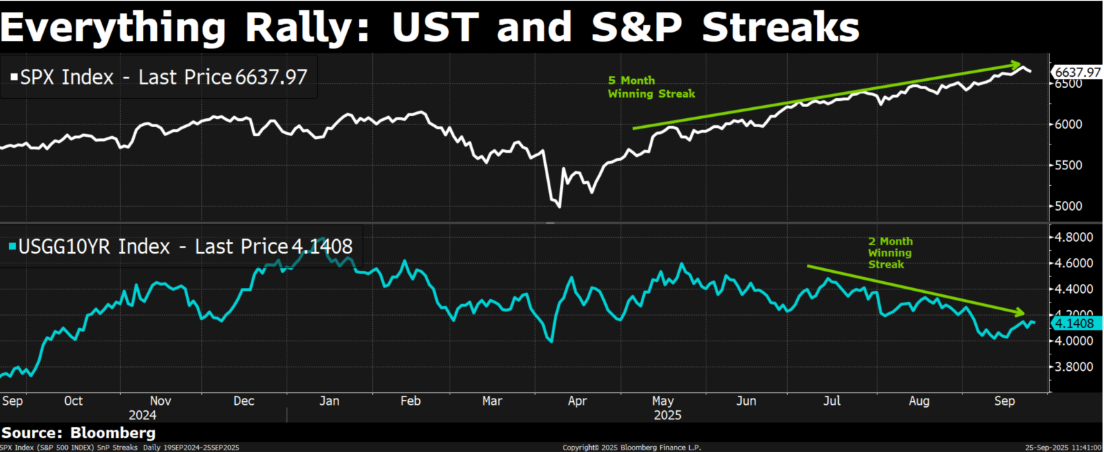

高盛週末複盤報告中有一組數據格外引人注目:「自 5 月初以來,標普 500 指數最大回撤僅為 -2.7%(持續 4 天)。目前我們正處於史上最長的無深度回調週期之一——已連續超過 100 個交易日未出現 -2% 以上的調整。」

這凸顯了當前市場環境的非同尋常。我們或許正處在歷史上最具投機色彩的階段之一。幾乎所有主要資產類別都處於或接近歷史高點,這使得資本配置的難度顯著增加。

第四季市場的關鍵問題,並不在於表面估值是否合理(當前估值顯然不低),而在於基本面是否真正支撐現有水準。當 AI 浪潮推動市場節節攀升之際,我們更需要思考:當前的市場繁榮是否如表面那般堅不可摧?潛藏的風險是否值得深入審視?歡迎來到本期《經濟展望》。

降息之後

相較於我們先前的預測,我們現在認為 2025 年還將額外降息一次(即全年共計降息兩次)。這一預期的轉折點,在於鮑威爾在傑克森霍爾年會上的意外「轉鴿」,此舉果斷地扭轉了市場風向。自此,市場對貨幣寬鬆的預期急劇升溫——其激烈程度,甚至有些脫離了經濟基本面的支撐。

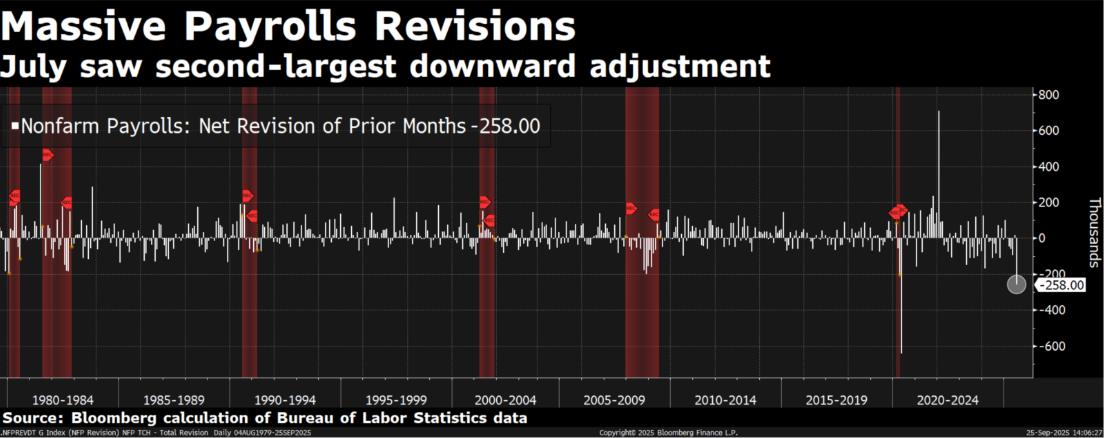

真正的轉折信號是 7 月非農就業數據的大幅下修(上月數據被刪減近 20 萬),這是我們此前未能預料到的事件。這一修正也揭示了一個日益嚴峻的問題:由於調查回覆率持續下降,官方數據的可靠性正在打折扣。儘管數據品質下降,市場對「數據意外」的反應卻依然劇烈。我們從中得到的啟示是:

- 不應過度依賴這些雜訊指標來做預測,而應該:

- 關注市場共識倉位:看清市場已經計入了多少預期;

- 傾聽聯準會官員的公開訪談:相比波動巨大的數據,官員的談話和聲明是更穩定的風向標;

- 淡化過度反應:當不可靠的數據引發市場劇烈波動時,應視其為雜訊而非有效訊號。

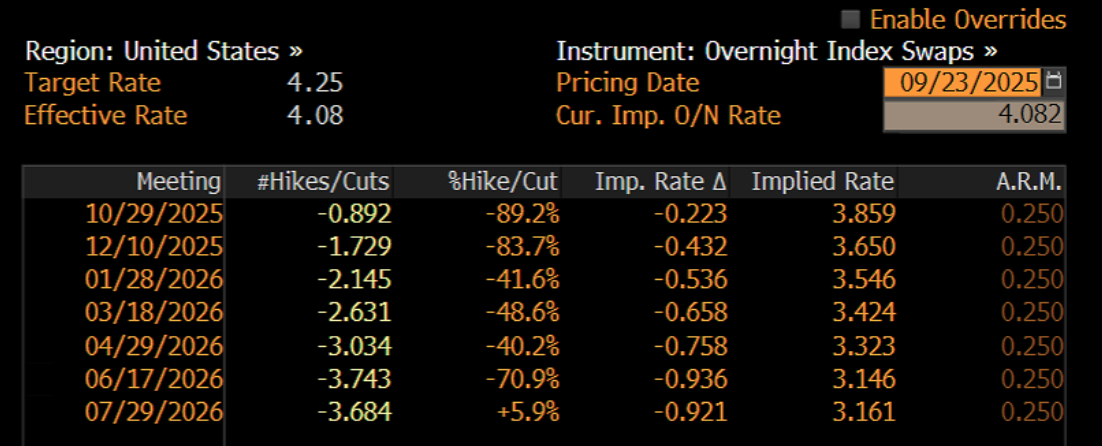

目前,市場已定價了年底前再降息 50 個基點的預期,但我們的看法則相對保守,仍偏向僅再降息一次。鮑威爾本人已將 9 月降息定義為「風險管理式降息」,意在為可能疲軟的勞動力市場提前鋪墊緩衝,同時他也承認通膨風險依然存在(我們認為這只是時間問題,但其影響從生產端傳導至消費端可能需要長達一年)。就連聯準會中最鴿派的兩位委員——沃勒與鮑曼——也堅持只降 25 個基點而非 50 個基點,這給我們信心 —— 聯準會並未完全放棄政策獨立性而盲目追隨市場敘事。

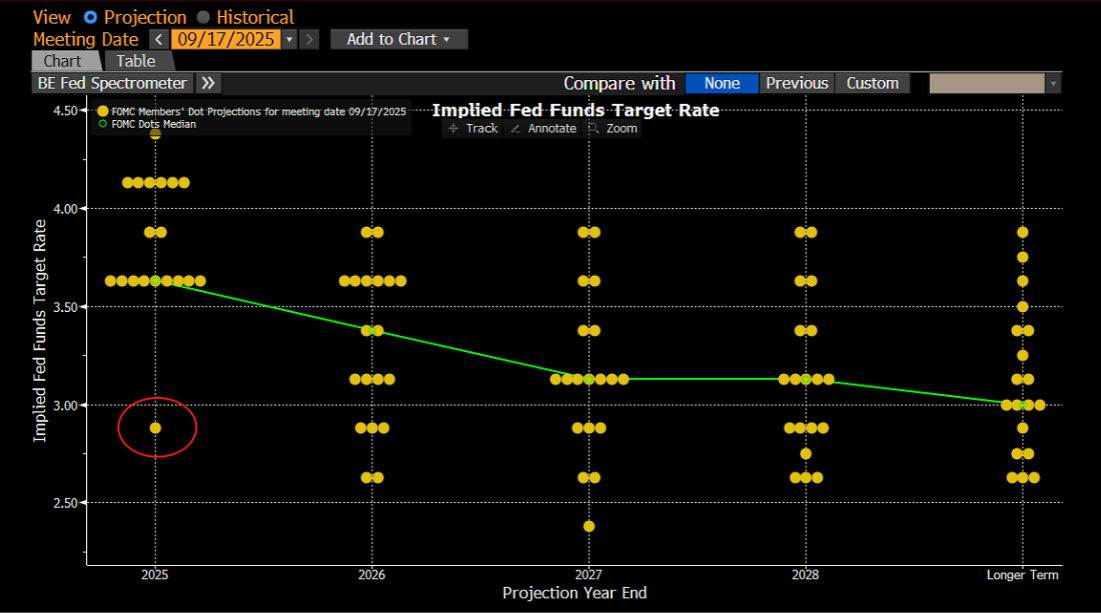

市場的目光大多聚焦在顯示「今年還將降息兩次」的 點陣圖 上。但細看內裡,情況則大不相同。19 位委員中,9 人預計降息一次或更少,9 人預計降息兩次。唯一的極端異常值是 於 9 月 16 日剛獲得投票權的委員米蘭(川普早先的經濟顧問委員會主席),他預計將大幅降息 125 個基點。如果剔除他這個異常值,委員們的預期分布其實牢牢集中在 1–2 次之間。這意味著,點陣圖傳遞的真實訊息,遠不如新聞標題看起來的那麼鴿派。

總而言之,市場或許在激烈押注鴿派前景,但聯準會自身仍保持著克制。因此,我們的角色不應是被每一個嘈雜的數據或戲劇性的修正牽著鼻子走,而是要 有紀律地解讀政策信號,精準區分訊號與雜訊,並據此進行布局。

數據觀察

從最新的利率互換曲線來看,利率水準似乎略有高估。正如我們之前指出的,市場再次跑在了聯準會前面——其定價反映的寬鬆週期遠比政策制定者自身暗示的更為激進。近年來我們已經多次看到這種情況,這種市場定價模式令人感到熟悉。

在深入分析利率動態之前,不妨先退一步,審視全局。核心問題是:我們當前處於什麼位置?

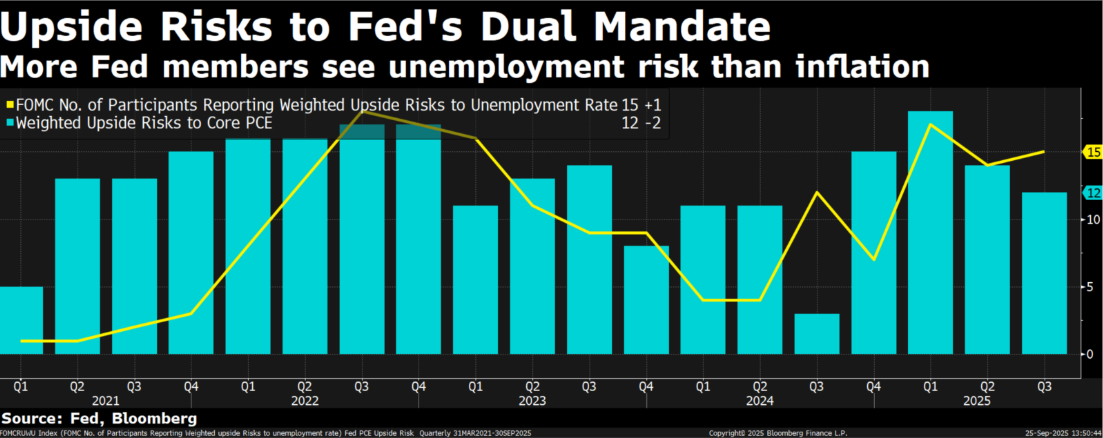

自 8 月非農數據公布以來,勞動力市場的裂痕已擴大為肉眼可見的鴻溝。鮑威爾的措辭已逐漸轉變——對通膨的執念減弱,對勞動力市場惡化的擔憂加劇。有觀點認為,股市強勁和 AI 驅動的資本支出將使聯準會保持謹慎。但這並未切中要害:聯準會受其雙重使命(物價穩定與最大化就業)約束,其他一切都只是雜訊。

目前勞動力市場的轉向,其特點在於 問題不在於大規模裁員,而在於徵才凍結和移民政策帶來的結構性變化。自 5 月以來,美國已淨減少 3 萬個工作崗位。初領失業金人數的四週均值已達 24 萬,為一年來最高,但遠低於歷史壓力水準(科技泡沫時期為 51.7 萬,全球金融危機時期為 66.5 萬)。青年失業率為 10.5%,是 2021 年以來的最高水準。ISM 製造業指數仍處於收縮區間,儘管新訂單指數已回升。南部邊境查獲的非法越境人數驟降,而企業裁員總數今年迄今達 89.2 萬人(同比成長 17%)。

簡而言之,徵才正在放緩,但解雇潮尚未出現。從長期角度看,失業率仍處於低位,儘管鮑威爾已承認政策重心轉向應對勞動力市場疲軟。我們認為,即使是一次小幅降息,也能在很大程度上緩解當前的經濟成長阻力——然而,關稅仍然是一個未被充分認識的風險,其成本轉嫁到消費者的比例已從 4 月的 8% 升至 8 月的 12%。

利率/信用/外匯

如果聯準會的點陣圖成真——即額外降息四次——政策利率將穩定在 3.25%–3.5% 區間附近,這與資金成本大致相當。加上期限溢價,這意味著 10 年期美債的公允價值應在 4% 左右。

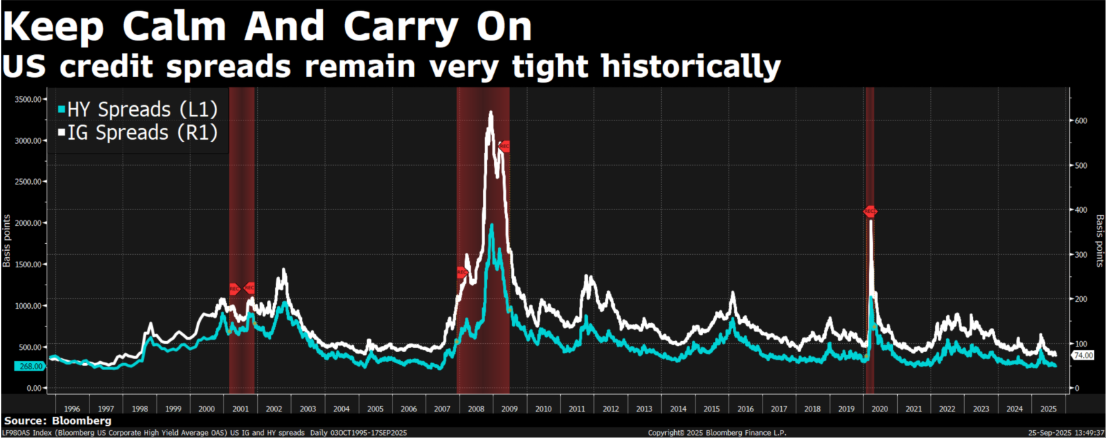

從風險回報的角度看,在當前點位增加存續期吸引力不大。2025 年到期的前端利率看起來定價合理,而 2026 年部分可能面臨溫和的上行重定價。殖利率曲線變陡交易已不再像我們 6 月份討論時那樣具有不對稱性。事實上,鑑於曲線已經變得相當陡峭,我們認為存在反轉的可能。相比之下,曲線中段(5–7 年期)顯得過於疲弱。在風險資產依然活躍且重大成長計畫持續推進的背景下,很難有理由將終端利率定價在當前水準。因此,我們預計 5–7 年期國債殖利率將會反彈。在長端,財政擴張亦不是能迅速解決的問題,而降息已基本被市場充分定價。與此同時,信用利差仍處於歷史緊俏水準附近,提供的緩衝空間很小。

整體來看,當前背景讓人聯想到 2024 年 9 月和 2019 年 1 月,當時即使在降息週期中,殖利率也曾開始走高。我們認為類似模式可能重演:由於短端已計入了足夠的寬鬆,市場可能在降息過程本身中拋售利率產品。這種可能性尤其大,因為市場對非農數據的反應已減弱,而更容易高估聯準會的鴿派程度。市場預期看起來有些過度,而宏觀數據仍指向明年一個強勁的開局。除非 10 年期美債殖利率再次達到 4.3%,否則我們不會考慮重新配置利率產品。

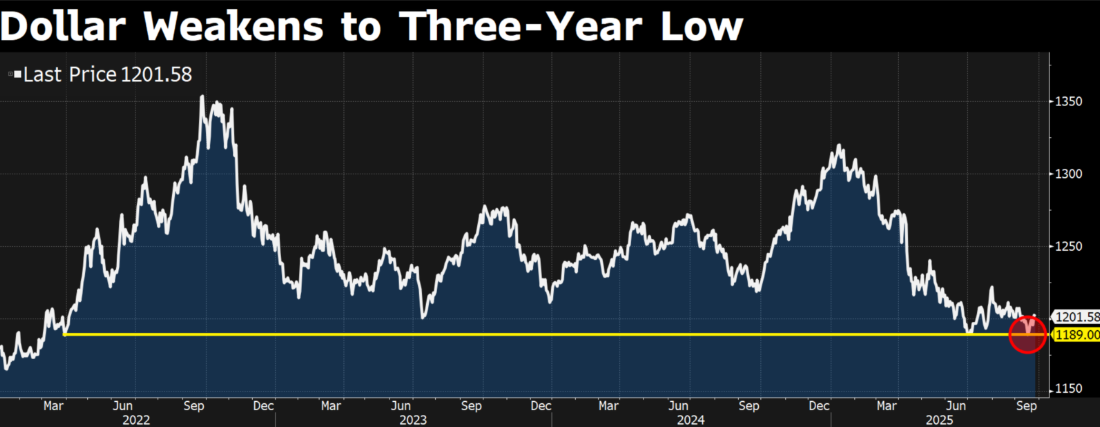

至於美元,歷史經驗顯示每一次「風險管理式降息」之後,美元往往走強。從更宏觀的視角看,如果接下來的降息能成功快速穩定成長基本面,我們認為當前美元的疲弱可能在 10 月前找到底部。除此之外,還有一些結構性支撐因素值得注意。儘管寬鬆政策通常會提振新興市場貨幣,但美國正處於由 AI 驅動的最大規模投資超級週期之一,且領軍企業主要集中在美股。這一動態應會持續吸引資金流入美國,從而強化美元需求。因此,我們預計美元在年底前不會持續承壓。相反,我們傾向於認為美元在第四季度將出現溫和反彈,特別是隨著聯準會政策與美國經濟成長韌性再次顯現。

是否存在泡沫?

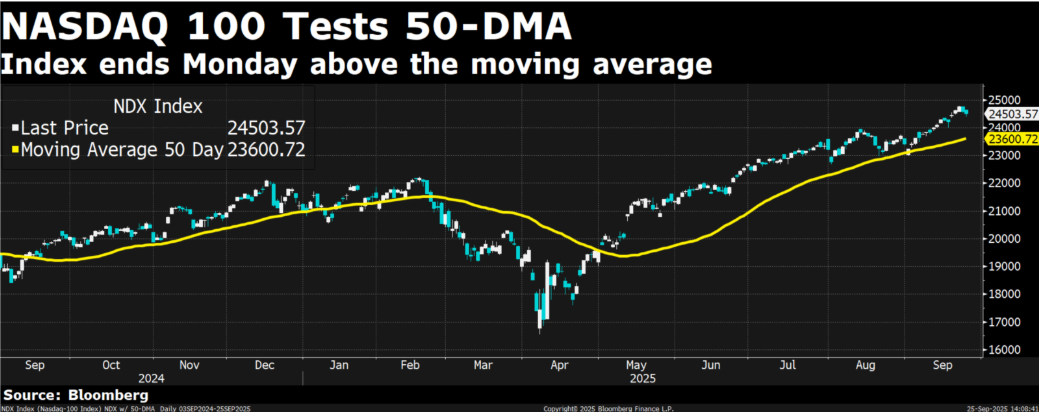

我們認為,進入第四季度後,美股將維持震盪但偏向上行的格局,並可能醞釀更大的上漲空間。當前背景極具吸引力:我們正步入一個降息驅動的牛市週期,金融處於多年最寬鬆水準,AI 超級週期持續加速,而股票多空基金經理正陷入極端的「錯失恐懼症」(擔心若未維持倉位將大幅跑輸指數)狀態。儘管部分個股估值已明顯偏高,但價格圖表仍暗示進一步上漲潛力。

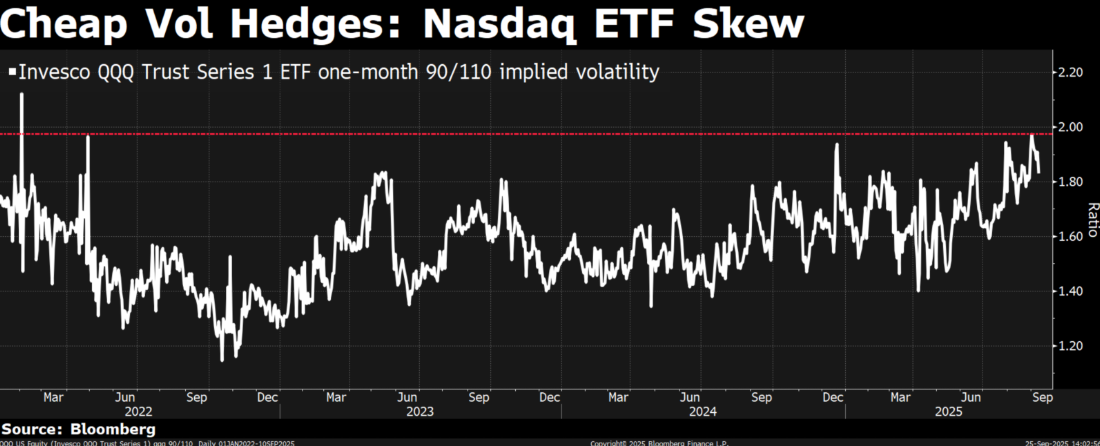

然而,我們仍堅持市場將震盪的觀點。季節性因素不可忽視:9 月最後兩週通常是全年美股最疲軟的時段,而此次恰逢「三巫日」選擇權集中到期,可能加劇波動。當前市場情緒亢奮,RSI 指標已達 86,股票明顯超買。我們認為這為戰術性回調創造了條件,之後市場才會開啟新一輪上漲。我們的策略很簡單:逢低買入。由於隱含波動率仍處於低位,持有一些短期看跌選擇權既能保持淨多頭曝險,又能繼續參與進攻性的交易。

關於市場是否存在泡沫的討論日益增多,但關鍵在於區分泡沫類型:

- 基本面過度擴張型泡沫:實體經濟產能超過可持續需求,導致消化週期、訂單斷崖和供應鏈壓力。

- 價格行為型泡沫:由敘事、流動性和倉位推動估值遠超基本面,表現為拋物線式上漲、廣度背離、選擇權活動激增、實際波動率持續高於隱含波動率,以及逢低買入行為盛行。

審視當前週期,我們並未發現基本面過度擴張的證據。從需求端看,AI 超級週期與歷史任何階段都不同:生成式 AI 聊天機器人仍處於早期階段,AI 代理尚未成熟,多模態技術還未滲透媒體領域,全自動駕駛與人形機器人仍受制於監管。這一技術演進每一階段都需要巨大算力支撐,而我們現在仍處於趨勢的萌芽期。

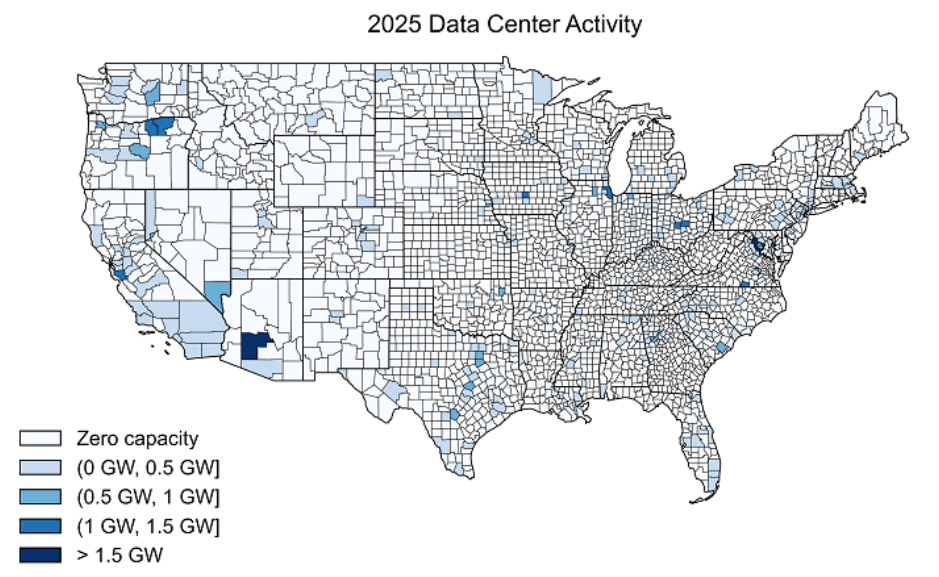

從供給端看,電力和資料中心產能依然緊張。美國資料中心空置率低於 2.5%!我們對此問題的判斷如下:再生能源與資料中心行業確實出現了前所未有的成長和需求,但這並非基於投機,而是由全球巨頭透過長期能源合約(20 年以上)背書,並得到機構承諾與可見市場規模擴張的支撐。正如輝達黃仁勳與博通陳福陽在財報會多次強調的,這些來自機構的成長與訂單是真實的。在持續的供需短缺背景下,很難稱其為基本面泡沫。

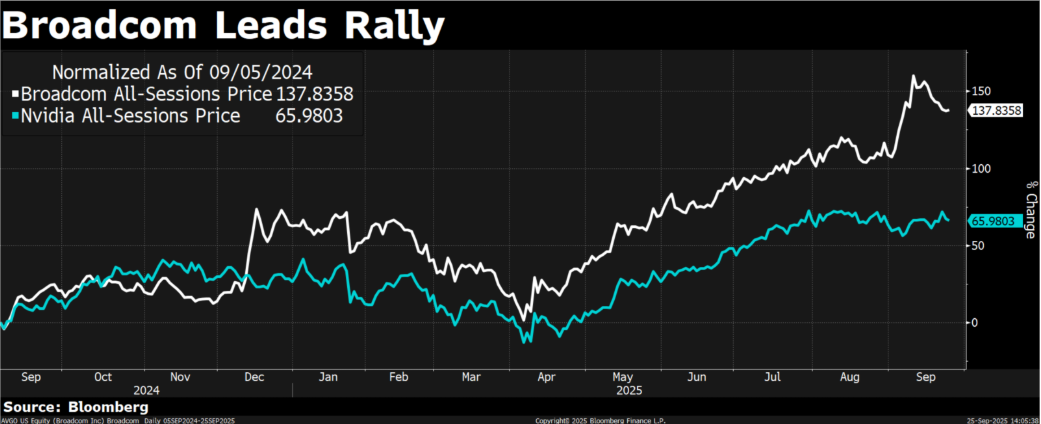

甲骨文的最新財報凸顯了這一新現實。其每股收益的爆發式成長由新資本支出需求驅動,且關鍵是由正向現金流支撐。但如今甲骨文正憑藉其在資料與 GPU 基礎設施的既有優勢,力推具備推理能力的向量資料庫。為贏得 OpenAI 訂單,甲骨文甚至不惜犧牲自由現金流。這一舉動可能迫使元宇宙、Google、Amazon 和 Microsoft 等巨頭進一步加碼資本支出以捍衛地盤。這讓人想起拜恩・霍巴特提出的「繁榮理論」:每隔幾十年,資本主義會暫時忽略資本報酬率,全力押注突破性技術,而債務將成為一切的加速器。一場始於現金流支撐的競賽,可能演變為債務驅動的軍備競賽——而甲骨文剛剛點燃了導火線。

回到最初的問題——是否存在泡沫?我們的結論是:基本面過度擴張型泡沫尚未出現,但價格行為型泡沫的跡象正在顯現。這種組合意味著市場仍在積蓄能量,為下一波強勁上漲做準備——很可能貫穿第四季度甚至更久。

我們喜愛的科技標的

即使在牛市中,產業和個股選擇依然關鍵。我們回避仍處於「PPT 階段」、遠未產生實質現金流的量子運算與太空探索概念股,繼續青睞受資料中心需求驅動的能源企業如 Constellation Energy(CEG)與 Vistra(VST)。

SaaS 板塊則需精挑細選:儘管市場擔憂人工智慧技術可能顛覆傳統軟體,但我們認為,現有頭部企業憑藉其深厚的產業經驗、規模效應與較高的用戶黏性,難以被完全取代。此類標的中,Monday.com(MNDY)、Palantir(PLTR)、Oracle(ORCL)、MongoDB(MDB)、Snowflake(SNOW)與 Cloudflare(NET)估值相對合理,具備配置價值。

網路領域,Meta(原 Facebook)與 Google 預計將繼續主導數位廣告市場,並受益於每用戶平均收入提升。其他值得關注的標的包括 Robinhood(HOOD)、Reddit(RDDT)、Netflix(NFLX)與 Roblox(RBLX)。

我們近期的策略調整在於:可考慮右側布局週期性人工智慧概念。儘管投資人對過去週期的波動心有餘悸,壓抑了部分標的的估值,但相關企業的獲利韌性較強,高估值狀態可能比市場預期更持久。我們尤其看好記憶體晶片領域的 Samsung Electronics、美光科技(MU)與 SanDisk(SNDK),它們均受益於記憶體晶片價格的快速上漲。以美光為例,此前主要依賴高頻寬記憶體(HBM)貢獻增量獲利,而如今人工智慧熱潮正進一步推動 DDR5、GDDR7 等傳統記憶體產品的需求,產業基本面反轉趨勢已初步形成。

綜合來看,雖然當前市場瀰漫著濃厚的投機氣息,但與此前泡沫時期截然不同的是,本輪行情有著紮實的獲利基礎作為支撐。我們維持基準判斷:年底前市場將延續震盪上行格局。在個股選擇層面,投資人仍需聚焦企業基本面,以嚴謹的風險收益比框架進行配置。對於科技領域而言,我們正置身於一個充滿機遇的時代。