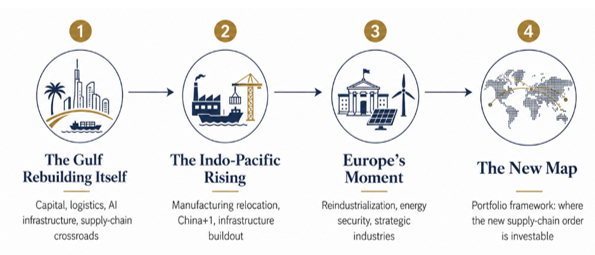

新世界地圖(一)——從石油出口國到戰略十字路口

全球化並沒有消失。它只是在被重新繪製。

三十年來,企業圍繞效率構建供應鏈:低成本生產、精簡庫存、準時交付、全球專業化分工。這套模式創造了巨大的規模效益,卻也埋下了脆弱的隱患。新冠疫情、俄羅斯入侵烏克蘭、紅海航運中斷、技術出口限制與產業政策的興起,一次次暴露出同一個弱點:全球供應鏈是為效率而優化的,而非為韌性。

這個系列將聚焦於那些正試圖從這場轉變中獲益的地區。海灣正在動用主權資本與基礎建設,重新在亞洲、歐洲和非洲之間確立自己的位置。印太地區——從印度到日本——正成為製造業移轉和產業升級的新中心。歐洲則試圖在能源、國防、半導體和重工業領域重建戰略產能。本系列最後一篇將把這些地區整合進一個投資組合框架:新供應鏈地圖中哪些值得布局、哪些風險被高估、哪些領域投資人應該保持謹慎。

我們的目標不是預言全球化的終結,而是理解它的下一個版本。貿易依然在增長。聯合國貿發會議預計,2025年全球貨物與服務貿易額將首次突破35兆美元,較2024年增加約2.2兆美元——即便地緣政治緊張、政策轉向和成本上升讓前景更加複雜。結論很清晰:全球貿易不是在萎縮,而是路線、夥伴和戰略邏輯正在改變。

本系列第一篇從海灣講起——這個地區在人們印象中仍與石油緊密相連,但它正越來越努力地成為更多東西:資本、能源、物流、算力與貿易的供應鏈中間層。

說明一下,本文中的「海灣」主要指海灣合作委員會(GCC)成員國:沙烏地阿拉伯、阿聯酋、卡達、科威特、巴林和阿曼。沙烏地是其中體量最大、面積最廣的經濟體。阿聯酋是由七個酋長國組成的聯邦,包括阿布達比和杜拜——兩者經濟模式不盡相同。但從地理和商業角度看,它們共同占據著阿拉伯灣周邊的關鍵位置,毗鄰連接印度洋、紅海、地中海和歐洲的能源、航運和貿易通道。

幾十年來,投資人看待這一地區的視角始終很窄:油價、航運瓶頸、財政損益平衡點和地緣政治風險。這個視角至今仍然重要——荷莫茲海峽依然是全球最關鍵的能源動脈之一,海灣國家的財政預算仍隨原油價格起伏,地區政治局勢隨時可能讓風險溢價重新定價。

但這已經不是故事的全部了。

在那個熟悉的石油市場敘事背後,海灣正在嘗試構建一套全新的經濟運行系統。這一地區正將主權資本部署到物流走廊、港口、機場、工業區、採礦業、人工智慧基礎建設和本土資本市場。目標不僅僅是擺脫對石油的依賴,而是讓海灣在一個供應鏈急需備選方案的世界裡變得更不可或缺。

這個區別很重要。多元化故事之所以常常令人失望,是因為它們總是用「雄心」來衡量。而供應鏈故事則可以用「功能」來衡量:這個地區能降低過境風險嗎?能提供備用路線嗎?能把資本、電力、土地、港口、資料中心、產業政策和政治配合打包提供嗎?如今,海灣給出的答案越來越多是:能。

從「準時制」到「以防萬一」

舊的全球化模式建立在一個簡單的假設上:最高效的供應鏈通常就是最好的供應鏈。生產轉移到成本最低的地方,庫存被壓縮到極致,物流網路為速度和價格而優化。一支智慧型手機可以在加州設計、在中國組裝,零組件來自台灣、日本、韓國、德國和馬來西亞。

這套系統沒有崩潰。它只是被看穿了。

「準時制」意味著保持低庫存、依賴精確的交貨時間表——在邊境暢通、港口順暢、政治因素退居幕後的時候,它運轉良好。「以防萬一」則意味著接受更高成本,建立備用供應商、路線和庫存。不那麼優雅,但更經得起折騰。

疫情暴露了醫療設備、半導體、藥品和工業原材料的單點故障。烏克蘭戰爭打亂了能源和糧食流通。紅海航運中斷提醒企業,海洋地理依然舉足輕重。企業現在問的不再只是「哪裡最便宜」,而是「如果這條路線關閉、這個供應商被制裁、這個港口延誤、這條邊界變成政治問題,會怎樣?」

正是在這種背景下,海灣的長期基礎建設布局變得愈發重要。供應鏈冗餘——透過備用供應商、港口、路線和庫存,確保單點中斷不會癱瘓整條鏈條——已不再只是物流問題,而正在成為國家產業戰略的一部分。

策略顧問公司Strategy&指出,物流已躋身GCC成長議程的優先位置,但區域業者需要在具有真正競爭優勢的重點貿易路線上建立「供應鏈密度」。說白了就是:海灣不能只是多建幾個港口和倉庫,而必須沿特定路線累積足夠密集的配套活動,讓企業自然而然地把這一地區當作預設的貿易平台。

這才是評判2030願景的正確框架——不是一堆未來主義的效果圖,不是一場觀光宣傳,甚至不僅僅是石油多元化計畫。更準確的理解是:它是為一個更加碎片化的世界構建實體和金融基礎建設的嘗試。

2030願景:少一點幻想,多一點落地

沙烏地2030願景常常被放在兩個極端來描述。支持者視其為勢不可擋的現代化工程,批評者則盯著NEOM等超大型計畫的延誤、超支和縮水。兩種看法都有幾分道理,但都不夠全面。

超大型計畫是指規模極大、有國家背書的開發計畫,通常融合了房地產、觀光、基礎建設和產業政策。它們引人矚目,但並非故事的全部。更有價值的判斷是:2030願景已經從「最大野心」時代走向了「資本紀律」時代。

資本紀律意味著優先支持能產生經濟回報或戰略價值的計畫,而非同時為每一個宣布的雄心買單。這個轉變很重要。一個試圖在所有地方同時建設一切的戰略很難被認真對待;而一個將資本集中在物流、採礦、AI基礎建設、觀光、航空和金融市場的戰略,就容易判斷多了。

官方成績單並不平庸。沙烏地當局表示,93%的國家計畫和戰略指標已達到或超過2024年階段目標,其中多項2030年目標提前實現,包括突破1億旅客和100萬名志工。官方材料還將2026年定義為第三階段也是最後階段的起點,聚焦於全面落地和延續2030年後的長遠影響。

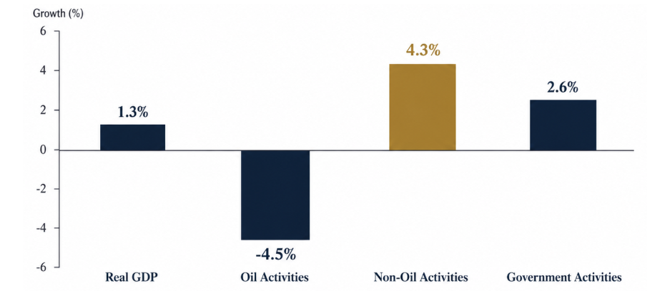

總體數據也印證了真實的變化。沙烏地統計局數據顯示,儘管石油活動萎縮了4.5%,2024年實質GDP仍成長1.3%。非石油活動成長4.3%,政府活動成長2.6%。換句話說,非石油經濟已不再是裝飾,而是在石油產出受限時真正扛起成長大旗的力量。

國際貨幣基金組織2025年第四條款磋商得出了類似結論,肯定了沙烏地的韌性、非石油活動的擴張、受控的通膨和創紀錄的低失業率,同時也指出了來自不確定性和大宗商品價格的下行風險。

這並不意味著2030願景沒有風險,而是說這個故事比刻板印象複雜得多。一些令人眼花撩亂的光環已經褪去,但實實在在的基礎建設留了下來。對投資人而言,這個區別至關重要。

問題不在於最初的每一張效果圖是否都會變成現實,而在於沙烏地及其鄰國是否真正在石油之外建立起持久的經濟職能。從這個標準來看,現在的證據比五年前要有說服力得多。

主權財富的戰略轉向

海灣最重要的經濟主體不只是各部會,還有主權投資者。

主權財富基金是國家所有的投資載體。在海灣,它們不只是財務投資者,更是國家產業政策的工具——決定哪些行業獲得長期資本、哪些外國合作夥伴能夠進入本地市場、哪些國內產業被期待做大做強。

沙烏地公共投資基金(PIF)報告顯示,2024年底管理資產規模達9,130億美元,較上年成長19%。PIF還表示,自2021年以來在優先領域的累計投資已超過1,710億美元。年報強調,基金正從「數位轉型」邁向「數位引領」,人工智慧和自動化已成為核心方向。

這類表述很容易被當作機構公關話語一帶而過。但投資布局說明了另一回事。

2025年,沙烏地推出了由PIF支持的人工智慧公司HUMAIN,定位於覆蓋AI價值鏈全鏈條。PIF表示,HUMAIN將提供新世代資料中心、AI基礎建設、雲端能力、先進模型和AI解決方案。AI基礎建設是指人工智慧背後的實體層:資料中心、電力供應、冷卻系統、晶片、雲端平台和光纖連接。

阿聯酋在同步推進。2025年,G42、OpenAI、甲骨文、輝達、軟銀和思科共同宣布了Stargate UAE計畫——阿布達比規劃中的5吉瓦美阿AI園區內的新世代AI基礎建設集群。OpenAI表示,該計畫包含1吉瓦的Stargate UAE集群,其中200百萬瓦預計於2026年上線。

這不是邊緣故事。AI基礎建設需要廉價可靠的電力、土地、資本、快速審批、光纖連接、冷卻能力,以及大規模建設的政治意願。海灣具備其中多項要素,也有提前布局的戰略動機:資料中心和AI算力,或許將成為下一個工業週期裡的煉油廠和石化產業。

採礦業是另一個優先領域。沙烏地官方採礦戰略將其定位為國家工業發展的支柱。邏輯很清晰:一個試圖發展電動車、電池、國防供應鏈、工業設備和先進製造業的經濟體,需要的不只是石油收入,還有礦產資源和加工能力。

這一規律越來越清晰。海灣主權基金不只是在海外購買標誌性資產,而是在國內努力打造戰略生態系統。當前的布局指向AI基礎建設、物流、採礦、工業本土化、航空、潔淨能源、觀光和金融市場深化。

對投資人而言,海灣主權基金本身就是一個訊號。PIF、穆巴達拉、ADQ、ADIA和QIA的資本流向,不只是投資組合決策,更是海灣政府希望做大的產業路線圖。

海灣:新貿易十字路口

海灣故事中最被低估的部分,是物流。

這一地區的地理位置本就得天獨厚。正在改變的,是圍繞這一地理優勢的有意識投資規模。GCC位於亞洲、歐洲和非洲之間,擁有深水港、大型機場、自由貿易區、能源基礎建設、工業用地和主權資本。在一個急需備用路線和區域冗餘的世界裡,這種組合具有真實價值。

海灣研究中心的報告指出,GCC交通和物流行業的成長動力來自非石油經濟擴張、基礎建設開發、自由貿易區、工業園區和區域貿易合作,同時強調了海灣在亞歐貿易路線上的戰略地位,以及其作為全球大宗商品流通樞紐的崛起。

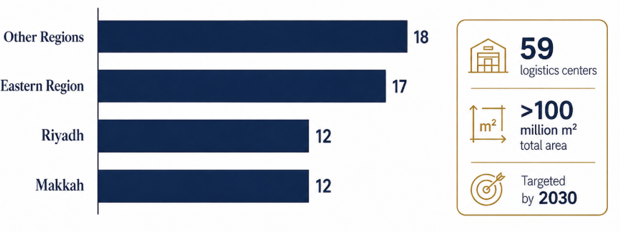

沙烏地正在將這一判斷付諸實踐。沙烏地物流中心總體規劃計畫建設59個中心,總面積超過1億平方公尺,其中利雅德12個、麥加12個、東部省17個,其他地區18個。該計畫目標在2030年前完成,明確以打造全球物流樞紐為願景。

阿聯酋已經搶占了先機。杜拜傑貝阿里港和阿布達比哈里法港不只是港口,而是連接自由貿易區、工業聚落、海關基礎建設、倉儲、航空和金融服務的綜合貿易平台。阿提哈德鐵路正在增添新的一層,將阿聯酋各地的工業和港口基礎建設串聯起來。

這一點很關鍵,因為供應鏈不會因為一個好故事就改變路線,它靠的是基礎建設。企業需要保稅區、高效海關、多式聯運、可預期的監理、儲存能力、融資、保險、勞動力、數位可視性和政治可靠性。海灣正在嘗試把這些要素打包提供。

普華永道中東團隊認為,GCC正進入一個面向外部的新成長階段,不斷擴展貿易協定,深化全球價值鏈整合,強化其作為亞洲、非洲和歐洲之間橋梁的地位。

這種橋梁功能,才是真正可投資的故事。海灣不需要取代中國、印度、歐洲或美國,它只需要在它們之間變得更有用。

在舊的全球化模式中,海灣出口能源,進口幾乎其他一切。在新興模式中,它想要出口的是能源、資本、算力、物流能力、觀光、金融通道和工業服務。這是一個更宏大的命題。

真正建起來的是什麼

客觀的評估應該區分三類:已經建成的、仍停留在願景層面的,以及已經縮減的。

已經建成的,是實實在在的。沙烏地非石油經濟已經壯大,觀光業已經起飛,勞動力市場改革重塑了國內勞動力結構,資本市場不斷深化,PIF已成長為全球最具影響力的主權投資者之一。物流園區規劃不再只是紙上談兵,AI基礎建設已從政策語言變成具體的投資載體和國際合作夥伴關係。

仍然停留在願景層面的,同樣不小。全球級AI算力不是靠宣布就能創造的。採礦雄心需要勘探成功、審批許可、加工能力、水資源管理和全球客戶。物流樞紐需要的是使用率,而不只是平方公尺數。觀光業需要的是持續回訪,而非只靠活動和建設拉動。製造業本土化需要生產力、技能和供應商的積累。

已經縮減的,也不應被忽視。一些超大型計畫當初公布的時間表和概念本來就顯得過於激進。這種重新校準未必是壞事——事實上,它可能比另一種情形更健康。海灣轉型第一階段的標誌是雄心,下一階段將由選擇來定義。

對投資人而言,關鍵問題是:當油價回升、政治優先級改變或全球資本再次變得廉價時,這種紀律能否持續。

我們的看法:哪些值得投資

不應該把海灣視為一個單一的交易主題。它是一個有多種可投資表達方式的平台,每種方式都有不同的風險和流動性特徵。

第一是公開市場準入。沙烏地證交所(Tadawul)和阿聯酋交易所提供對銀行、公用事業、電信、交易所、物流業者、石化、消費類公司和不動產相關標的的曝險。並非所有海灣股票都便宜或防禦性強,而是說這一地區的上市市場比十年前更能清晰地反映非石油政策的執行情況。

第二是基礎建設。港口、物流園區、機場、鐵路、電力、水務、資料中心和工業區是海灣轉型的骨架。這些資產中,許多無法透過公開市場直接取得。具有海灣曝險的全球基礎建設基金、上市基礎建設工具和私募市場管理人,可能提供更實際的路徑。

第三是AI和電力基礎建設。投資人要警惕炒作,但AI的實體需求是真實的:電力、冷卻、土地、光纖、晶片、雲端平台和資料中心營運。更好的投資問題不是「哪款海灣AI應用會贏」,而是「誰在為主權級算力提供鏟子和十字鎬?」

第四是關鍵材料和工業本土化。沙烏地的採礦戰略和該地區更廣泛的工業雄心,指向礦產、加工和先進製造業的長期布局。執行風險不低,但戰略邏輯清晰。

第五是受益於海灣資本支出的全球公司。工程公司、承包商、設備供應商、物流科技服務商、資料中心業者、晶片公司、電力設備製造商和顧問公司,都可能從該地區的建設浪潮中獲益,且無需投資人承擔直接的本地市場風險。

主要風險在於投資人為這一主題支付過高的溢價。海灣的轉型是真實的,但不是線性的。石油仍然重要,財政壓力仍然重要,治理能力仍然重要,執行能力仍然重要,地緣政治風險仍然重要。貨幣釘住、勞動力市場限制、監理不透明和計畫層面的延誤,都不是注腳。

正確的做法不是盲目看多,而是有選擇地布局那些真正為全球經濟解決實際問題的海灣建設領域。

新的中間層

海灣用了大半個十年試圖回答一個近年才變得迫切的問題:在一個能源依然不可或缺、但已不再足夠的世界裡,能源出口國該怎麼辦?

第一個答案是多元化。建觀光、建城市、建娛樂、建資本市場、打造國家冠軍企業。

更好的答案正在浮現:建立有用性。

對需要備用供應鏈路線的企業有用。對尋求能源安全和工業合作的國家有用。對需要電力和土地來建設AI基礎建設的科技公司有用。對尋求資本的礦商和製造商有用。對尋找國家政策與資本部署高度協同地區曝險的投資人有用。

這就是為什麼海灣的故事不只是關於石油,也不只是關於超越石油。它是關於一個地區試圖從大宗商品供應商,轉型為戰略中間商。

舊的海灣透過狹窄的水道出口碳氫化合物。新的海灣想要在三大洲之間中介貿易、資本、算力、礦產、物流和產業政策。

這一雄心不會完全按廣告兌現——很少有國家轉型計畫能做到。有些計畫會令人失望,有些會延期,有些會悄悄縮水。但已經發生的變化已經足夠多,讓這一地區難以被忽視。

在一個供應鏈正變得更區域化、更政治化、更冗餘化的世界裡,海灣正在為下一張地圖而建設。對投資人而言,任務不是全盤買入這個願景,而是識別出願景中哪些部分已經成為基礎建設。

下一篇將視角轉向東方。如果說海灣正在努力成為新供應鏈地圖的中間層,那麼印太地區才是生產地圖正在被重新繪製的地方。印度正在努力成為中國製造業的替代選項,日本和南韓仍然是關鍵的技術和工業錨點,東南亞正在承接工廠、港口、電子供應鏈和資料中心投資。

它們共同構成了一個弧形帶,「中國+1」正在演變成更寬泛的東西:一張新的製造業地理版圖。

這就是本系列的下一站。