打破共識的《空》

打破共識的《空》

DeepSeek如何引爆華爾街16年來最劇烈的去槓桿事件——以及這一切揭示出的市場運作邏輯

2025年1月27日清晨,交易員走進辦公室,赫然發現一篇週末問世的論文——出自一間名不見經傳的中國人工智慧實驗室——已令輝達(Nvidia)市值蒸發近6,000億美元,寫下人類史上單一企業單日市值縮水的最高紀錄。到了當週結束,避險基金所經歷的去槓桿衝擊,已是2008年金融海嘯以來最為猛烈的一次。

禍首既非戰爭,亦非升息或經濟衰退,而是一篇研究報告。一篇報告之所以能造成如此巨大的破壞,根源在於一種大多數投資人從未深究的機制:放空,以及支撐這套機制運轉的證券借貸市場隱性架構。

放空的真實運作機制

以下所述的放空機制,呈現的是機構層面的實際操作——避險基金、主要經紀商(PrimeBroker)與證券出借方。散戶投資人在技術上雖可透過券商放空股票,但本文所探討的規模、槓桿及系統性衝擊,幾乎完全屬於機構參與者的領域。

有券放空與裸放空

有券放空(Covered Short)指賣空方在交易完成前已安排好借入股票,此為機構市場的標準操作。裸放空(Naked Short)則指賣空方未先行尋得或借入股票即逕行賣出,實際上是出售帳戶中尚不存在的股份。裸放空在多數受監管市場均屬違規(包括美國證管會規範下的美國市場),因其可能人為虛增股票的表觀供給量。做市商(Market Maker)在特定情形下享有豁免。在遊戲驛站(GameStop)事件中,空頭部位一度超過流通在外股數的100%,引發外界質疑部分未平倉空頭是否具有實質裸空性質——股票被借出、再借出、再賣出,形成一條創造出遠超基礎股份數量之空頭部位的鏈條。

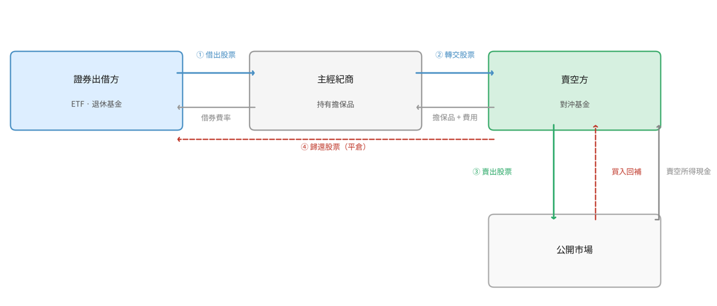

四方參與者

每一筆機構放空交易涉及四個不同的主體:

(一)放空方——通常是執行方向性押注的避險基金;

(二)證券出借方——以指數股票型基金(ETF)、退休基金或共同基金為代表的機構持有人,藉由出借股票換取借貸費用;

(三)主要經紀商——扮演借貸中介、持有擔保品並發出追繳保證金通知的投資銀行;

(四)公開市場——被借出的股票在此出售,其後再行回補。下圖說明四方在各階段的互動關係。

逐步拆解運作機制

第一步:借入。避險基金透過主要經紀商,向證券出借方(通常為ETF或退休基金)借入股票。出借方收取借貸費用;避險基金則提供現金或高品質債券作為擔保品。

第二步:賣出。借入股票後,立即於公開市場賣出,放空方保留現金收益,靜待股價下跌。

第三步:回補獲利。一旦股價如預期下跌,便以較低價格買回股票,歸還給出借方,賺取差價作為利潤。

當判斷失準時

在空頭部位存續的每一天,借方都必須按所借股票市值的一定比例持續補繳擔保品。若股價上漲,擔保品將顯得不足,主要經紀商便會發出追繳保證金通知(Margin Call)——一項緊急補繳現金的要求。若放空方無力因應,部位將遭強制平倉:不論市場開出何種價格,都必須立即買回股票。

這種被迫買入推動股價進一步走高,引發更多追繳,繼而觸發更多強制回補。這一自我強化的循環,正是「軋空」(Short Squeeze)的本質。關鍵的不對稱性在於:多頭投資人最多損失本金,而放空方在理論上面臨無限虧損。

遊戲驛站(GameStop),2021年1月:軋空事件進入大眾視野

軋空這個概念於2021年1月進入大眾視野——一群Reddit散戶投資人發現,遊戲驛站(一家陷入困境的電玩零售商)空頭部位相當於流通在外股數的140%,意味著股票已被多次借出與再借出。高盛分析師當時指出,空頭部位超過100%流通在外股數的情形,在過去十年中僅出現過15次。

當散戶開始大舉買入,放空方被迫同步回補,市場上卻根本沒有足夠股票供有序了結。遊戲驛站股價從1月初的17.25美元,飆升至盤中最高483美元,不到一個月漲幅近2,800%。梅爾文資本(Melvin Capital)是最大的放空方之一,損失了53%的資產,不得不接受27.5億美元的緊急注資。

遊戲驛站之所以如此極端,正因其空頭部位極端。但背後的機制——所有人同時湧向同一扇出口——既非罕見,也不侷限於小型股。下圖清晰呈現了這段弧線:股價從2021年1月的17.25美元開盤,在1月28日強制買盤耗盡之際衝至盤中峰值483美元,其後與漲勢同樣急速地崩落。遊戲驛站目前股價約23.40美元,較峰值下跌95%,提醒我們軋空會將股價推至遠超基本面的水準,而這種偏離在漲跌兩個方向均然。

DeepSeek,2025年1月:當擁擠交易崩潰

遊戲驛站講的是一檔股票的故事。DeepSeek在2025年1月引發的,是結構迥異、揭示意義更為深遠的事件:整個市場最為擁擠的多頭部位同步瓦解。

2024年下半年,全球避險基金已在人工智慧相關科技股上累積龐大部位。輝達、微軟(Microsoft)、Meta與字母控股(Alphabet)均是業界集中度最高的持倉標的。高盛主要經紀業務部記錄顯示,截至2025年初仍持有AI部位的基金,多頭曝險達兩年來最高——恰恰是在曝險最大之時,它們也最為脆弱。

DeepSeek橫空出世,打碎了市場共識。若一間中國實驗室能以極低成本複製美國的AI能力,支撐數千億美元部位的整套投資邏輯便岌岌可危。此前數月已逐步減持AI部位的基金得以倖免;仍重倉在場者則幾乎無路可退。

高盛報告指出,1月27日當天單一個股的賣出規模,是過去約六個月來最大,亦是近五年內最高水準之一。避險基金連續第三個交易日撤離科技股,被迫從已無法承受風險的多頭部位出逃。單日之內,避險基金總槓桿率下降7.5%,整週累計下降10%——這是2009年2月以來幅度最大的主動去槓桿。

頗具諷刺意味的是,當日最大贏家正是系統化放空基金——那些悄然押注AI生態系弱勢企業的基金。它們當天收益率達+1.7%,而多頭同業則承受數以億計的虧損。

這正是擁擠部位的本質:當共識交易出現逆轉,出口永遠不夠寬。

黃金,2025年12月:聖誕節軋空

對於那些認為軋空僅是科技板塊現象的投資人,2025年12月的黃金市場適時提醒他們:槓桿與借入部位可以在任何地方製造相同的動態。

COMEX期貨市場每天交易的「紙黃金」規模,遠超以可交割形式存在的實物黃金存量。絕大多數合約在要求實物交割前便已平倉或展延——這套機制運作良好,直到有一天它失靈。2025年平安夜,節假日流動性匱乏,加之突發的地緣政治頭條新聞,共同創造了典型軋空的條件:空頭無處避險,被迫以任何價格回補。黃金在單一亞洲交易時段內飆升逾40美元/盎司。

道明證券(TD Securities)事後指出,此次事件暴露了黃金空頭部位的脆弱程度,並警示2026年任何正面消息都可能引發新一輪快速上漲。對於持有黃金的高資產淨值(HNW)投資人而言,ETF(紙面曝險)與實體黃金在此類時刻的差異至關重要——在軋空行情中,兩者的表現截然不同。

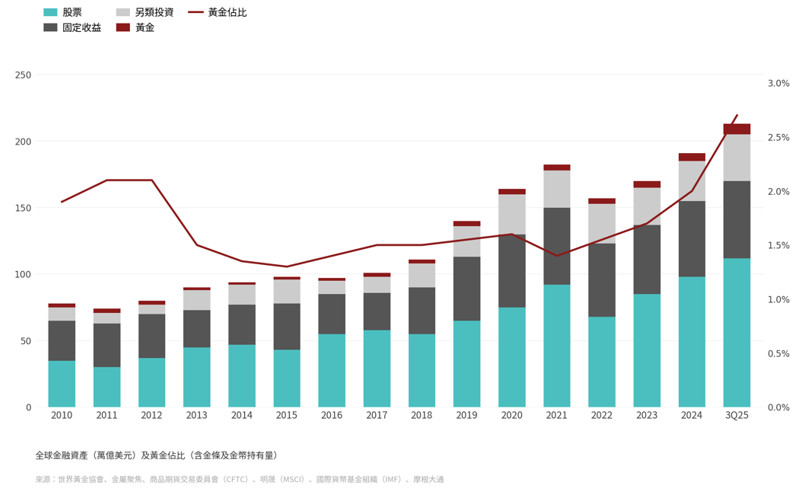

截至2025年第三季,黃金佔全球金融資產的比重升至約2.8%,創十年來新高,受到各國央行持續增持及ETF淨流入雙重驅動。

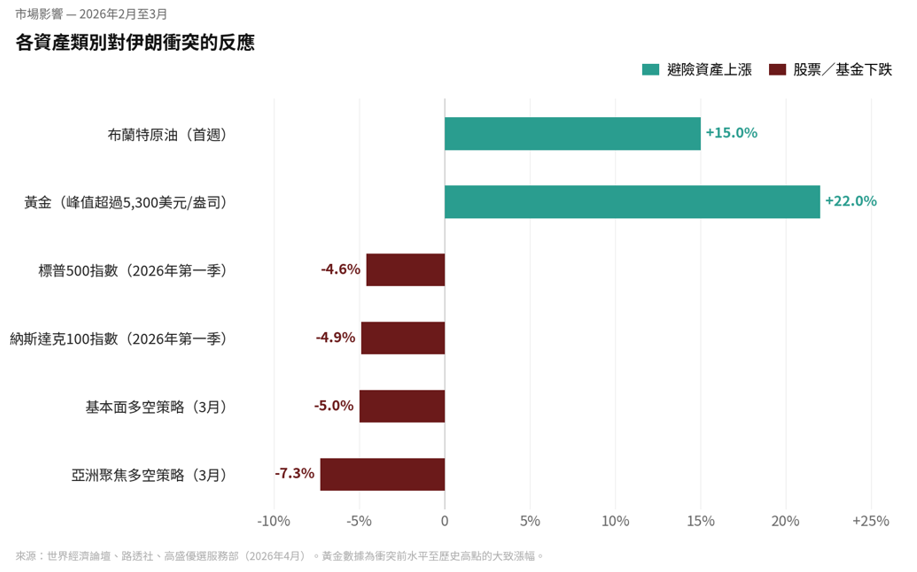

美國/以色列—伊朗,2026年2月至4月:地緣政治作為去槓桿導火線

最近一次案例發生於2026年2月28日。美以聯合空襲伊朗,最高領袖哈梅內伊身亡,引發近年記憶中最為劇烈的去槓桿事件之一。布蘭特原油(BrentCrude)向每桶120美元進逼,市場為荷莫茲海峽(Straitof Hormuz)持續受阻定價;黃金價格突破每盎司5,300美元。避險基金連續第四個月拋售全球股票,速度為13年來最快——多空策略基金3月單月跌幅逾5%,聚焦亞洲的基金首當其衝,下跌7.3%。系統化策略則與2025年1月如出一轍,月底收於正值。

此次事件與DeepSeek或遊戲驛站的根本差異,在於缺乏解決信號。DeepSeek發生後,市場尚能對新的競爭格局加以建模並重新定價;而在軍事衝突持續發酵之際,結果區間寬泛,時間線懸而未定。基金削減部位,並非源於明確判斷,而是因為無法承受判斷失誤的代價——這種與基本面重估無涉的被動賣壓,恰恰是地緣政治衝擊對槓桿投資組合如此具有破壞力的根本原因。

三點核心啟示

啟示一——擁擠部位是市場中最容易被低估的風險。 當所有人持有相同的交易,風險不在於這筆交易是否正確,而在於所有人同時意識到它是錯的。高盛專門發布「空頭最集中」籃子與「避險基金VIP」多頭籃子,正是為了追蹤擁擠程度最高的區域。數值偏高時,值得高度警惕。

啟示二——您的ETF可能正在為放空方提供彈藥。 許多基金參與證券借貸計畫,藉由將持倉出借給放空方賺取額外收益。這本身無可厚非——但這意味著本文所描述的機制並非抽象概念,而是切實流動於您投資組合中的產品之內。

啟示三——在軋空行情中,流動性比方向更重要。 最劇烈的價格波動,往往發生在流動性最為匱乏之時——假日時段、亞洲早盤、市場成交量低迷期。在這些窗口持有槓桿部位,成本將以複利速度累積。在不確定市場中,正確的問題不僅是「我的部位方向是否正確?」,更是「若市場持續反向運動超乎預期,我能否堅守陣地?」

放空並非金融體系的反派。它提供流動性、糾正過高估值,而且正如2025年1月所揭示的,有時正是放空方才是場內最為冷靜的那批人。本文所描述的事件——DeepSeek衝擊、黃金聖誕軋空、美以—伊朗去槓桿——並非市場異常,而是槓桿無所不在、退出通道永遠比表面更為狹窄的市場中反覆上演的結構性特徵。深入理解放空的運作機制——以及它崩潰時的邏輯——將賦予每一位投資人更清晰的視角,去審視驅動市場運動的底層力量,尤其是在市場波動最為劇烈之際。