AI Token 的貨幣化未來與交易產品

.png)

執行摘要

我們正目睹一個全新商品類別的誕生。AI Token——曾僅是計費單位——正在結構性地演變為可交易的運算原物料,其性質類似電力或碳信用額度。與此同時,支撐這一運算基礎設施的能源正面臨前所未有的緊張態勢。我們勾勒出一個未來:在這個世界中,運算能力將像商品般定價、像能源合約般進行對沖,並受制於電網的物理極限。

一、Token 作為商品:經濟學邏輯

Token——大型語言模型推論的基本單位——已悄然完成了一場深刻的轉型。從技術意義上的運算工作量計量單位,演變為一個經濟概念,它如今具備了可交易商品的典型特徵:可互換性、標準化計量以及足夠的市場規模。

就可互換性而言:當企業發送推論請求給AI模型時,它關心的是輸出品質與回應速度,而非哪塊GPU生成了Token。OpenAI、Anthropic、Google以及開源供應商所提供的同等能力Token在功能上可互相替換——正如西德克薩斯輕質原油(WTI)與布倫特原油品質有別,卻不妨礙石油期貨市場正常運作一樣。就標準化而言:「每百萬Token計價」已成為業界通用慣例,類似於電力以度(kWh)或天然氣以百萬英熱單位(MMBtu)計量。就市場規模而言:2024年全球AI推論API市場年交易額已突破100億美元,年增速逾100%——與早期碳排放交易市場規模相當。

最具啟發性的類比是電力。如同電子,Token不可儲存:推論運算是即產即用,並不存在「Token庫存」的概念。正是這種不可儲存性,使得價格風險管理既不可或缺,又難以實現——因為沒有緩衝庫存可以吸收需求衝擊。

Token還具有獨特的雙重屬性。從消費者角度來看,它是成品——使用者購買的是AI生成的答案;從企業角度來看,它是原物料投入——AISaaS公司必須「消耗」Token才能創造自身的加值服務。隨著視覺-語言-動作(VLA)模型滲透製造業、物流業和醫療保健領域,原物料屬性將逐漸主導其定位。這與電力的歷史軌跡如出一轍:從19世紀90年代的「新奇產品」,到20世紀中葉不可或缺的「基礎設施投入」。

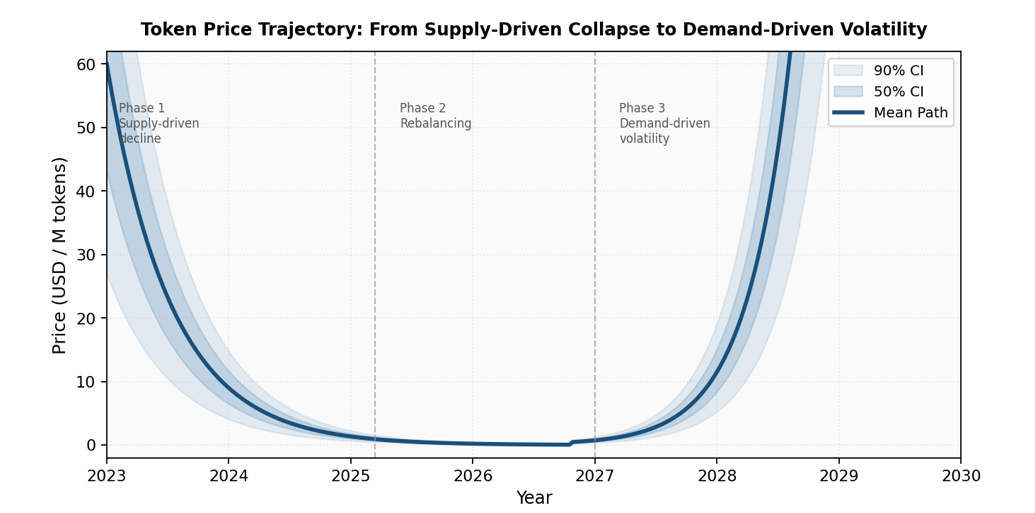

二、價格動態:從崩跌到波動

Token價格已大幅下跌——從2023年初每百萬輸出Token約60美元,跌至2025年初的1.50美元以下,跌幅超過40倍。這一跌勢由三股重疊力量驅動:硬體升級(A100→H100→B200GPU)、算法效率提升(混合專家架構、量化技術),以及激烈的新進者競爭引發的價格戰。

然而,這一價格崩跌是過渡階段,而非永久均衡。可識別出三個截然不同的價格時代:

• 第一階段(2023–2025年):供給驅動的下跌。三大供給因素同步改善;競爭者以低於邊際成本的價格搶市,維持了人為的買方市場。

• 第二階段(2025–2027E年):再平衡。應用層部署加速;資料中心建設週期(18–36個月)和晶片交期無法跟上需求。價格跌勢趨緩,間歇性反彈浮現。

• 第三階段(2027E年後):需求驅動的波動。VLA模型與具身AI帶動Token需求爆炸性增長。供給擴張受制於實體基礎設施時程,產生類似電力市場「價格峰值」的劇烈波動

這一轉變的結構性驅動力,在於供需兩側時間尺度的不對稱。Token需求幾乎可以瞬間激增——一個爆紅的應用程式可在數天內將API呼叫量放大十倍。相比之下,供給擴張卻錨定於物理世界:晶圓產能擴充需時約24個月;資料中心建設需18–36個月;電力基礎設施升級可能耗時十年以上。跨10,000條價格路徑的蒙地卡羅模擬確認,約有15%的情境在36個月內會出現至少一次超過100%的漲幅。

三、能源限制:岌岌可危的基礎設施

能源成本是Token供給能力的核心。而能源限制正在收緊的證據,如今已無可辯駁。

2024年,全球資料中心電力消耗達到約415太瓦時(TWh)——約占全球電力總用量的1.5%——自2017年以來年複合增長率達12%,是全球電力總增長速度的四倍以上。國際能源總署(IEA)基準情境預計,至2030年這一數字將達到945 TWh,至2035年進一步攀升至1,200 TWh左右。單次先進生成式AI查詢所消耗的電力,已約為傳統網路搜尋的十倍;更新、更高效的模型已將文字查詢中位能耗降至約0.24–0.3瓦時,但長推理或多模態提示的能耗仍明顯偏高。

這一限制的地理集中度十分突出。北維吉尼亞州擁有全球密度最高的資料中心群,然而當地公用事業公司在輸電容量建設上始終追趕不及,引發警告並導致連線延遲。愛爾蘭的資料中心電力消耗已占全國電力需求的逾21%,預計到2030年代初將達到30%;該國能源監管機構現已要求新申請者證明具備現場發電能力。荷蘭曾實施九個月的超大規模資料中心新建許可暫停令。在歐洲和北美的成熟市場,大型電網連線的平均等待時間目前為7至10年,部分專案面臨的延遲甚至長達13年。

IEA估計,全球近20%的規劃中資料中心專案可能僅因電網連線挑戰而面臨重大延遲——這一直接的供給限制將放大上述三階段模型所預測的價格波動。

效率敘事中存在一個關鍵矛盾。一家大型超大規模運算商(hyperscaler)報告稱,在2024年5月至2025年5月間,其每次AI提示的中位能耗降低了33倍——然而其資料中心電力消耗的絕對值仍年增27%。這正是傑文斯悖論(Jevons Paradox):效率提升降低了單位成本,刺激了更廣泛的採用,最終推高了總消耗量。這正是為何儘管預計效率將持續改善,IEA仍預測到2030年資料中心電力需求將翻倍以上。單位Token成本將下降;但Token消耗總量的增速更快。

四、Token期貨:合約設計與對沖邏輯

在此背景下——結構性供給限制、即將到來的價格波動,以及缺乏現有風險管理工具——我們可以設計出完整的Token期貨合約架構。核心是標準推論Token(SIT):一種以成熟前沿模型效能門檻為基準的品質調整計量單位。其設計邏輯仿照原油期貨——「API重力」和「含硫量」標準使不同產地的原油能在統一合約下交易。

主要合約規格包括:每口合約規模為100萬SIT;以美元計價;六個連續月份合約加上四個最近季度合約;24小時連續交易;以及以Token價格指數(TPI)為基準的現金結算——TPI為合格供應商的成交量加權平均價格,單一供應商權重上限30%以防止市場操縱。

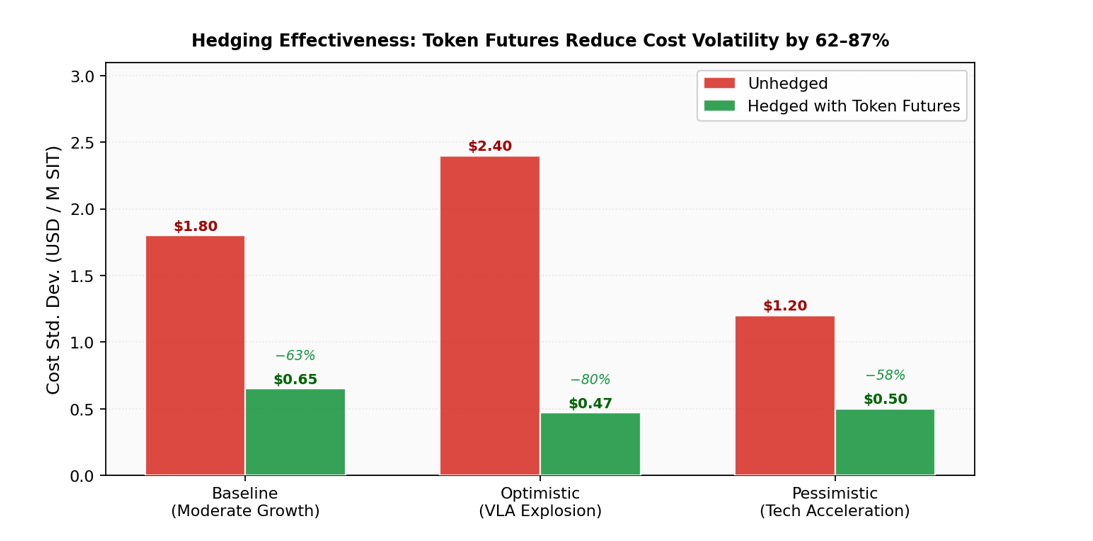

避險的數學模型相當具有說服力。在傳統的最小變異數架構下,最適避險比率為 h = ρSF × (σS / σF)。(其中CE 為單位能源成本($/kWh),ηH 為硬體效率(FLOPS/$),ηA 為演算法效率(Tokens/FLOP)。)*當現貨與期貨的相關係數為0.85 時,避險效率可達 72.25%,這意味著對於完全避險的企業買家而言,Token期貨可消除約 72% 的成本變異風險。

蒙地卡羅模擬確認,這一對沖價值在各情境下均穩健。在基準情境下,最優比率對沖將12個月採購成本標準差從每百萬SIT的1.80美元壓縮至0.65美元——降低了87%的變異數。即便在悲觀情境下(技術進步加速致價格下跌),效率仍保持在78%。在所有三種情境下,Token期貨均將企業運算成本波動性降低62–87%。

市場結構可容納三類參與者:對沖者(尋求成本確定性的AISaaS公司;鎖定收入的模型供應商);投機者(利用均值回歸和跳躍動態的量化基金);以及套利者(確保跨平台和到期日的價格一致性)。每類參與者在功能完善的市場中均扮演著獨特且不可或缺的角色。

五、監管與治理層面

本文所探討的兩個領域——Token市場和AI能源——面臨著類似的治理缺口:相關工具在輪廓上已存在,但缺乏執行力、標準化或可信的計量體系。

在金融監管層面,Token期貨最適合被歸類為商品衍生品,而非金融證券——其依據在於真實的實體基礎:每個生成的Token都消耗了可量化的電力和GPU運算。這一區分從根本上將Token期貨與加密貨幣期貨區分開來。Token價格有生產成本(價格下限)和應用邊際效用(上限)的雙重錨定,使其從基本面脫軌的投機性偏離在結構上不太可能發生。在美國監管體系下,商品期貨交易委員會(CFTC)的管轄框架是適當選擇。

在能源資訊揭露層面,治理格局更為碎片化。相關框架確實存在——更新後的OECD AI原則(2024年)、G7廣島進程國際行為準則、聯合國教科文組織AI倫理建議書、歐盟AI法案的能源透明度要求——但大多仍屬自願性質或不具拘束力,且缺乏可執行的指標。企業揭露資訊不一致:部分公司僅報告推論階段,遺漏訓練階段;另一些採用中位數而非平均值;基於市場與基於地理位置的排放核算規則,在不同組織間產生了無可比較的結果。

近期一起備受關注的案例揭示了這一缺口的代價。一家中國AI實驗室聲稱以約29.4萬美元訓練了一個重要推理模型,這一數字被廣泛報導為前沿模型訓練成本已大幅下降的佐證。後續分析揭示,該數字僅涵蓋最終強化學習階段,不包括耗費更大量運算的基礎模型預訓練階段——後者使用了數千塊GPU歷時兩個月。若納入完整訓練階段和基礎設施成本,實際能耗和成本與其他大型系統相當。若無標準化的全生命週期揭露要求,此類誤導——無論有意與否——將反覆出現。

結論

AI運算的商品化並非遙遠的前景——它正在進行中。Token已具備足夠的可互換性、標準化程度和市場規模,足以支撐期貨交易。問題不在於是否,而在於何時。Token期貨市場的最佳推出窗口估計為2027至2028年,屆時應用層需求的爆炸性增長將從根本上重塑供需結構,而價格波動也將真正呈現雙向特徵。

三大結構性力量將定義這段過渡期。其一,能源限制將在緩解之前進一步收緊:電網接入的延遲長達7至10年,意味著今日所做的資料中心容量決策,要到2030年代中期才能轉化為運算供給。其二,需求將持續加速:VLA模型在自動駕駛、工業機器人和醫療診斷領域的商業化,將創造大量對價格不敏感的Token需求,類似電力市場中的工業電力消費者。其三,運算市場的資訊架構將逐步成熟:TPI基礎設施、能源揭露標準和監管框架正在協同演進。

貫穿兩項分析最深刻的洞見或許在於:AI運算正在沿循電力的歷史弧線——從新奇服務到不可或缺的基礎設施——但時間表大幅壓縮。電力完成這一轉變大約花了60年。Token或許在不到十年內就能完成。商品金融的制度工具——期貨市場、標準化合約、保證金制度、監管監督——恰是為基礎設施成熟的這一歷史時刻而存在的。

運算經濟時代已然來臨。問題是其金融與治理架構能否與之並駕齊驅。