穩定幣,在慢慢變“穩定” ?

在之前的報告中,我們追溯了比特幣從兩個披薩到100萬部iPhone的歷程,並描述了它從投機性資產到相關流動儲備替代品的演變過程。 與此同時,我們還探討了數位資產如何不再是邊緣資產,而是在 21 世紀重新定義資本形成、流動性和信任。

截至 2025 年 7 月,穩定幣不再只是支付工具,它們是地緣政治影響力、貨幣策略和金融基礎設施的槓桿。 本報告以投資者為中心,闡述了不斷發展的以美國為中心的戰略,將美元定價的穩定幣定位為美元體系的數位延伸。 在有利於政府、監管加速和全球碎片化的背景下,我們探討了穩定幣如何被武器化,以重新確立美元的主導地位,為美國國債吸引資本,並重塑跨境金融軌道。 投資者不應將穩定幣僅僅視為支付工具,而應將其視為以美國政策的可信度、全球對流動性的需求和可擴展的貨幣互換性為後盾的可程式化之主權資本流動。

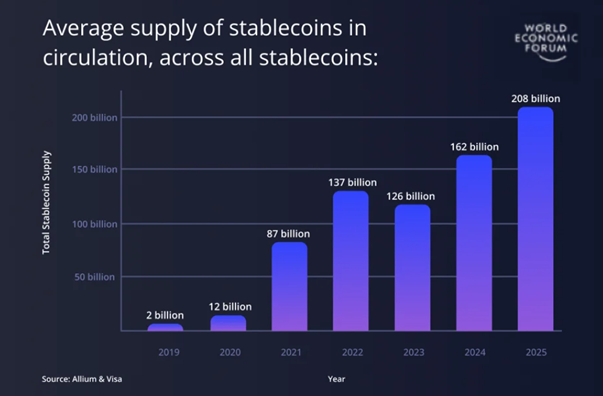

2019年,穩定幣在數位資產領域總供應量僅為20億美元。快轉到今天,這一數字預計將超過 2600 億美元,這得益於全球銀行、金融科技平臺和 Web3 建設者的興趣激增,他們正在改變資金在全球的流動方式。 是什麼推動了這種快速增長? 簡而言之,傳統的支付系統過於緩慢、成本高昂且分散,無法跟上當今的全球經濟。

傳統的金融系統通常速度慢、昂貴且過時——這正是穩定幣在全球範圍內迅速受到關注的原因。 如今,銀行、企業和金融科技公司越來越多地將穩定幣視為一種更快、更可靠的價值轉移和新收入來源的方式。

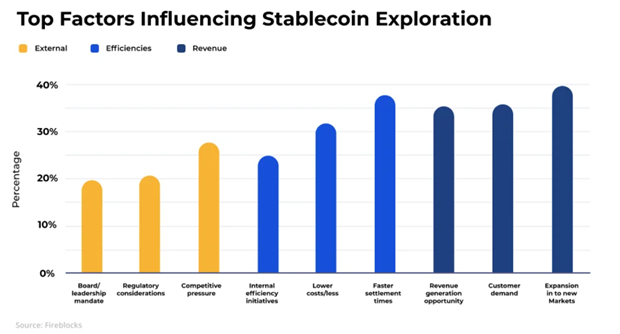

是什麼推動了這種趨勢?更快的結算時間、顯著降低的交易成本、美國, 歐盟和亞洲等地區的監管日益明確,以及客戶對現代即時支付的需求不斷增長。 穩定幣正在演變為國家等級之戰略必需品。

穩定幣的基本邏輯:平臺化金融的開端

穩定幣不再只是可程式化設計貨幣。 它們正在成為分散的全球金融體系的連結組織,成為銀行、金融科技公司、DeFi 協定和國家經濟之間可互作的價值管道。 將它們視為金融的 TCP/IP:對大多數用戶來說是不可見的,但對於交易在日益數位化的經濟體中如何移動至關重要。

它們的可程式化設計性實現了金融結算的新範式:24/7 可用性、跨平臺可組合性和即時確定性。 無論是嵌入到企業財務系統中,為 Web3 應用程式提供支援,還是促進零售支付,穩定幣都為 SWIFT 或 ACH 等傳統軌道提供了近乎無摩擦的替代方案。 重要的是,這種轉變不是單獨發生的,而是與不斷發展的監管和地緣政治密切相關。

就像寬頻互聯網通過無處不在的可程式設計基礎設施改變零售和媒體一樣,穩定幣在支付、銀行和資本市場方面也發揮著同樣的作用。 最深刻的變化往往從協定層開始,而穩定幣就是它的所在——看不見,但不可或缺。

使用案例和商業化途徑

穩定幣爆炸式增長背後的真正驅動力不是炒作,而是應用。

對於企業來說,穩定幣正迅速成為全球資金優化的工具。 公司可以向國際承包商付款、管理外匯風險和結算跨境發票——所有這些都無需觸及代理銀行系統。 在拉丁美洲、非洲和亞洲部分地區,自由職業者現在經常要求以USDC或USDT付款,以保護自己免受當地貨幣波動的影響。

在消費者方面,穩定幣正進入日常金融領域。 PayPal、VisaNet 和 Stripe 都加入了穩定幣軌道。 這意味著用戶現在可以將數位美元放在錢包中,並像使用法定貨幣一樣使用它們——將 Web2 的用戶體驗與 Web3 的去信任後端聯繫起來。 Stripe 在 2024 年收購穩定幣發行商 Bridge 是一個轉捩點,它標誌著最大的金融科技平臺現在不再將穩定幣視為競爭對手,而是將其視為基礎設施。

甚至銀行也在關注。 在亞洲和中東,銀行正在嘗試使用穩定幣進行跨境銀行間結算和可程式設計的外匯流動。 曾經的邊緣產品現在正在重塑主流金融管道。

此外,我們看到 B2B 和薪資的採用正在加速。 截至 2025 年第二季度,超過 280 個企業平臺支援穩定幣結算。 從農業到數位媒體,供應鏈中的公司都在使用穩定幣進行更快、更便宜和可程式化的支付。 當與代幣化發票和智能合約配對時,穩定幣可以提升即時營運資金管理。

美國政策調整:從拒絕 CBDC 到加速穩定幣

美國政府已經做出了戰略調整。 它沒有追求央行數字貨幣,而是加倍投入受監管的私人發行的穩定幣,作為美元擴張的數位支柱。

2025年7月,國會山的「加密周」見證了三項關鍵法案的推進,這些法案將定義美國未來對數字資產的態度。 與此同時,特朗普政府也開始擁抱加密領域——禁止 CBDC( Central Bank Digital Currency 央行數位貨幣),同時支持創新,為私人穩定幣發行商賦能。

這種轉變不僅僅是經濟上的,也是意識形態上的。 美國將穩定幣定位為國有數字貨幣的自由市場替代品。 這種方法還反映了一種趨勢,即全球金融架構正在從中心化轉變為去中心化,美國打算通過私營部門主導的創新來引領這一演變,並以監管明確性為後盾。

為什麼美國選擇支持穩定幣?

• 鞏固科技和金融主導地位:四十年來,美國一直通過技術和金融主導地位引領全球價值鏈。 穩定幣是兩者的融合層。

• 重建國債需求:美國國債的外國持有量急劇下降。 Tether 和 Circle 等穩定幣發行商正在介入,持有超過 $120B 的國庫券——使它們成為美國債務市場的隱形流動性錨。 儘管與目前的 $37T 債務相比,這個數位聽起來像是杯水車薪,但需求將隨著使用者案例數量的增加而增長。

ARK Invest 估計,如果穩定幣市值到 2028 年達到 $2T,儲備授權可能會推動美國債務需求高達 $1.6T。 高於日本政府持有的美國公債。

• 數位美元化戰略:在中國推出數位人民幣、歐洲正在試行數位歐元的世界中; 美國正在使用私人穩定幣作為答案。 這些數位貨幣使美元能夠進入國外,而無需依賴美聯儲帳戶或代理銀行。

立法框架:美國三大支柱戰略

1. GENIUS 法案 —— 穩定幣合法化

• 允許銀行、持牌非銀行和受監管的國家特許實體發行穩定幣

• 需要 1:1 的儲備金支援和高品質的流動資產(例如國庫券、FDIC 保險現金)

• 禁止付息穩定幣和演算法模型

• 月度披露和年度第三方審計

通過將穩定幣制度化,GENIUS法案將其轉變為事實上的數位現金,納入美國監管範圍。

2. CLARITY 法案 —— 代幣生命週期治理

• 根據生命週期對代幣進行分類:發佈前 = 證券,去中心化后 = 商品

• 在籌款期間指派 SEC 監督,在專案去中心化後移交給 CFTC(Commodity Futures Trading Commission 美國商品期貨交易委員會 )

• 包括 DeFi 介面的安全港和小額代幣發行的啟動豁免

這個模組化框架為代幣專案提供了一條逐步合規的途徑。

3. 反 CBDC 法案 —— 私營部門的數位美元

• 明確禁止美聯儲發行零售數位美元

• 反映了對私營的意識形態和商業偏好,而不是國營解決方案

這些法律共同構建了一個連貫的監管堆疊,使穩定幣優於 CBDC,作為美國數位貨幣的未來。

全球抵制:分裂與主權之爭

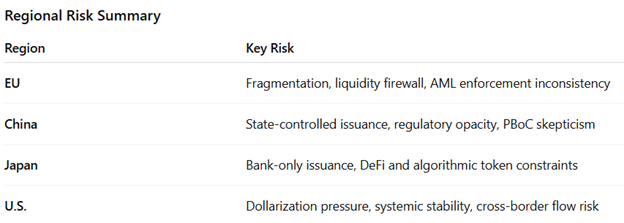

1. 歐盟 —— 「歐洲壁壘」

自 2024 年 6 月以來,MiCA(加密資產市場)實施了嚴格的規則:穩定幣發行商必須將儲備當地語系化,持有至少 30% 的流動資產,並遵守每個發行商每日交易 2 億歐元的上限。

風險:這實際上造成了法律障礙,阻止美元穩定幣主導歐盟市場。 雖然一些發行機構(例如 Circle)已經推出了歐盟許可的關聯公司,但美國和歐盟版本之間的差異(例如,贖回權)可能會導致可替代性降低和運營摩擦。

2. 中國與香港 —— 戰略重塑

雖然中國大陸繼續禁止,但上海現在正在探索與人民幣挂鉤的穩定幣,像 JD.com 和螞蟻集團這樣的巨頭正在遊說在香港即將出臺的許可制度下(2025年8月1日生效)提供離岸人民幣代幣。 香港已收到 40 多份申請(包括來自 Ant、JD、Standard Chartered 和 Circle),但根據嚴格的資本、準備金和反洗錢規則,將授予少於 10 份許可證。

風險:這些人民幣穩定幣面臨央行的監管,受中國人民銀行政策變化和資本管制限制的影響。 在香港制度下,離岸發行人還必須應對許可證審批的不確定性。

3. 日本 —— 謹慎創新

日本修訂后的《支付服務法》(2023 年年中,2025 年初更新)限制向銀行、信託公司和持牌支付提供者發行穩定幣。 發行人必須持有全額支持的準備金(國內信託持有),其中可持有 ~50% 的短期政府債券。

風險:在低利率環境下,這種嚴格的要求限制了潛在收益率,並提高了準備金管理的門檻,最終擠壓了發行商的盈利能力。

風險考慮因素

1. 銀行和準備金風險

像USDC這樣的穩定幣將美元存放在銀行以支持他們的代幣。 但在 2023 年 3 月,當矽谷銀行倒閉時,USDC 的 33 億美元資金陷入困境。 這導致 USDC 暫時失去了 1 美元的價值,跌至 0.87 美元。 如果銀行倒閉,人們可能會失去信任,穩定幣可能會貶值。

2. 智慧合約風險

許多穩定幣使用智慧合約來運行。 但是這些程式可能存在錯誤或被駭客入侵。 過去,Euler 和 Curve 等專案由於代碼問題或欺騙攻擊而損失了數百萬美元。 如果技術不夠強大,即使是知名的穩定幣也會有潛在風險。

3. 儲備和流動性風險

如果穩定幣不能保存足夠的安全和流動性資產(如美國國庫券或現金),那麼當人們試圖贖回他們的硬幣時,它可能無法償還使用者。 在歐洲,新規則(如MiCA)要求穩定幣即時顯示其儲備以説明防止這種情況。 不遵守規則可能會導致巨額罰款——最高 1500 萬歐元或公司收入的 3%。

4. 失去挂鉤和市場恐慌

有時,即使是最大的穩定幣也會短暫地失去其 1 美元的價值(稱為“脫鉤”)。 這可能發生在壓力或壞消息時期。 當這種情況發生時,投資者可能會急於出售較弱的穩定幣並轉向更安全的穩定幣。 這可能會導致市場急劇波動並損害信心。

結論:穩定幣作為美元的數位化身

美國在數位貨幣競賽中選擇了自己的道路——不是央行代幣,而是在明確的聯邦框架下運作的私人發行、美元定價的穩定幣。

對於投資者來說,這代表穩定幣不再只是一種加密產品——它們現正在成為數位金融的操作系統。 這場比賽不僅僅是關於數位貨幣,而是保持對全球經濟結算層的控制權。

在未來幾個季度,我們看到機構資本將持續流入穩定幣基礎設施,傳統金融和Web3之間的結合,及主權貨幣和數位資產之間的模糊。 未來,穩定幣可能不再是一種產品,而更像是一種生活方式。