日元攻防戰:三股無形力量 vs 日本央行的「橡皮子彈」

.png)

央行外匯干預的有效性,始終是國際金融領域最具爭議的議題之一。市場參與者和政策制定者面臨的關鍵問題直接卻無比複雜:當日本央行進入市場買入或賣出日圓時,這種干預是真的能影響匯率走向,抑或僅僅是被更強大的市場力量淹沒的象徵性姿態?這一探究需要一個多維度的分析框架,整合貨幣政策傳導、風險動態和市場結構的深入見解。透過採用先進的計量經濟學方法檢驗不同市場狀態下的分佈影響,我們揭示了一個微妙的驅動因素層級結構,其中干預措施處於明顯次要且高度依賴情境的地位。證據指向一個發人深省的結論:雖然干預措施在特定情況下可作為短期穩定機制,但其持續影響力從根本上受制於更強大的結構性力量,並且常因內部政策矛盾而受到削弱。

USD/JPY決定因素的層級結構:結構性力量凌駕於相機抉擇政策之上

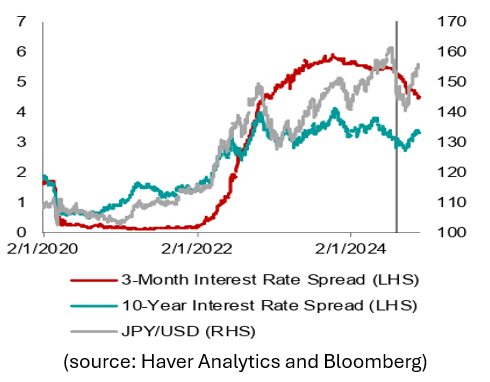

USD/JPY外匯市場在一個清晰界定的影響因素層級中運作,其中結構性宏觀經濟和金融因素持續主導著相機抉擇的政策行動。居於這一層級頂端的是美日之間的利差,這是一個透過利差交易機制引導全球資本流動的根本驅動力。自全球金融危機以來,聯準會政策正常化而日本央行持續超寬鬆的貨幣政策立場形成了持久分歧,為市場參與者創造了強大且持續存在的激勵結構。日本央行工作論文的實證證據表明,雖然非常規政策會影響整個收益率曲線,但傳統的利差渠道僅能解釋匯率反應的一小部分,這表明其他傳導機制可能更為重要。最具說服力的是,對日圓利差交易累積情況的詳細審視,直接將2022年後美日利差的擴大與做空日圓的投機性部位增加相關聯,證實了這一利差是干預措施必須面對的定向趨勢的主要推動力。

該利率差基於日本與美國的3個月及10年期政府債券收益率計算得出。圖中垂直灰色線標記的是2024年7月31日日本央行宣布加息的時間點。

與此同時,作為關鍵且常常反向作用力運作的是全球風險偏好,通常透過VIX等波動率指數進行系統性衡量。日圓作為頂級避險貨幣的根深蒂固地位,在金融市場壓力與日圓升值之間創造了一種自反關係,這種關係常常與利差效應背道而馳。日本央行的分析將此動態置於背景下,指出在全球金融危機期間,湧入日圓的避險資金有效地抵消了日本非常規寬鬆政策原本可能導致的貶值效應。AMRO詳細記錄的2024年8月事件,例證了這一機制的實際運作:波動率上升同時引發了利差交易平倉和避險資金流入,導致日圓急劇升值,暫時壓倒了持有美元仍具吸引力的利差。這種二元框架——利差和風險情緒作為主要的、常常對立的驅動力運作——確立了干預措施必須運作其中的挑戰性環境。

在此既定層級中,直接外匯干預處於明顯第三位,其效力很大程度上取決於是否與這些主導性結構性力量方向一致或是否未遭遇強烈對抗。我們把分位數迴歸方法用來分析政策干預的效果,結果發現一個很明顯的不對稱現象:

只有在以下兩種情況下,干預才真正發揮得出明顯的穩定作用:

- 日圓呈現「大幅但有秩序地貶值」的時期;

- 市場出現嚴重失靈、波動過大且流動性枯竭的亂局階段。

其他時候,干預的效果其實很有限,甚至幾乎看不出來。

在這類情況下,如果干預措施擇時精準且規模足夠,就能有效減緩下跌速度、恢復雙向價格發現機制,並重建市場正常機能。然而,當干預面對由持續擴大的利差所驅動、根深蒂固的趨勢時,或是在市場被反映真實宏觀經濟分歧的極端投機部位主宰的時期出手,其效果會迅速減弱。日本央行發現,匯率對政策衝擊的反應呈現高度「狀態依賴性」——會隨著全球金融環境與投資人從眾行為而大幅改變——這進一步強化了干預成功的偶然性。因此,干預結果呈現出根本的不對稱特性:雖然在特定市場壓力情境下,它可以作為有效的「斷路器」發揮作用;但面對由結構性經濟力量支撐的強大基本面趨勢時,干預措施通常無法對抗,更別說逆轉大局。

政策執行的悖論:內部矛盾如何削弱干預的可信度

外匯干預的有效性不能脫離其部署所處的更廣泛政策框架來評估,而這其中存在一個從根本上限制日本央行操作效能的深刻悖論。日本的經濟治理結構體現了職權的憲法性分離,這常常產生相互衝突的政策衝動:負責匯率政策的財務省,通常授權干預以遏制日圓過度疲軟,以管理進口成本和國內通膨壓力。然而,這一目標與日本央行長期承諾的超寬鬆貨幣政策立場——以負利率、收益率曲線控制和龐大的資產負債表擴張為特徵——形成了尖銳、幾乎無法調和的緊張關係,所有這些政策都透過維持相對於主要貿易夥伴的利率劣勢而內在促使日圓貶值。

這種內部矛盾造成了一種可信度赤字,市場參與者會迅速將其內化並進行套利。當干預被視為與貨幣政策的基本推力相抗衡時,它們實質上是在試圖加強央行主要政策工具旨在弱化的貨幣——其心理影響會減弱,其財務永續性也變得令人懷疑。日本央行自己的內部分析也間接承認了這種緊張關係——他們的報告清楚記錄:在大多數情況下,真正主導匯率對政策聲明反應的,並不是利率本身,而是非利率管道,特別是市場預期與敘事(narrative)的轉變經常佔據主導地位。這等於是央行自己承認:當市場的「故事」和「預期」跑得比利率還快時,干預與貨幣政策之間的矛盾就藏不住了。當干預措施與總體的貨幣政策框架缺乏敘事一致性時,其可持續改變預期的能力便嚴重受損。市場參與者有理由質疑當局是否有意願或資源,在貨幣分歧的潮流中無限期地維持與國內物價穩定目標直接衝突的干預努力。

此外,干預實施的具體機制常常揭示出限制其有效性的額外約束。沖銷式干預——現代主要採用的方式——僅僅改變了央行資產的貨幣構成,而不影響國內貨幣狀況,從而削弱了其對利差的影響。非沖銷式干預雖然透過其貨幣傳導渠道可能更有效,卻與日本央行的收益率曲線控制框架直接衝突,並可能破壞國內債券市場的穩定。這種操作困境意味著,干預措施通常被設計和執行為有限的戰術性操作,而非戰略性承諾,成熟的市場參與者認識到了這一現實並將其納入其部位策略。結果是一種可預測的模式:短期波動抑制之後,最終回歸基本面趨勢。這種模式進一步鞏固了市場對驅動因素的層級評估,並削弱了干預工具本身的長期可信度。

實證模式與市場狀態:干預何時有效,何時失效

對日本央行干預事件的歷史分析揭示了與特定市場狀態相對應的獨特模式,為上述偶然性框架提供了實證驗證。在利差溫和且波動可控的所謂「正常」市場條件下,干預措施通常表現出有限且短暫的效果,匯率在數日或數週內恢復到干預前的趨勢。在這種環境下,主導的結構性力量缺乏足夠的動能來製造極端部位,干預措施可以透過流動性和信號效應暫時影響價格走勢。然而,其影響仍是表面性的,而非變革性的。

相比之下,在由快速擴大的利差和強烈共識性部位主導的「定向壓力」狀態下(例如2022-2024年聯準會持續緊縮對日本央行寬鬆的時期),干預措施持續表現出微弱的效力。日本央行自身的研究指出了這一侷限,其發現是:雖然擴張性貨幣政策衝擊通常會導致日圓貶值,但傳統的利率渠道僅能解釋一小部分反應,非利率渠道佔主導地位。在這種狀態下,干預面臨所謂的「力量錯配」:由數百個基點利差創造的財務激勵,產生了規模如此巨大的資本流動,以至於即使大規模的干預也僅代表一個微不足道的反向力量。市場認識到這種不平衡,並因此對干預效果打折扣,將相關聲明視為既定趨勢中的暫時噪音。

最有利於干預生效的狀態出現在「無序市場」條件下,其特徵是極端波動性、流動性枯竭,以及可能偏離基本面估值的價格運動。其有效性並非源於壓制結構性力量,而是源於解決市場失靈:透過在私人參與者撤出時提供流動性,透過建立可信的價格邊界來遏制恐慌驅動的反饋循環,以及透過協調市場對央行維護市場功能承諾的預期。

對市場參與者的啟示:一個嚴謹的分析框架

對於在USD/JPY市場運作的金融市場參與者而言,匯率決定的層級模型要求一個嚴謹的分析框架,該框架應優先考慮結構性驅動因素,而非相機抉擇的政策行動。分析的主要焦點必須堅定地放在監測和解讀美日利差在整個收益率曲線上的演變上,尤其要關注衍生品市場中蘊含的前瞻性預期。這一利差不僅是一個可觀察的數據點,更是資本流動方向和規模的有力預測指標,利差擴大傾向於美元走強,利差收窄則可能支持日圓復甦。

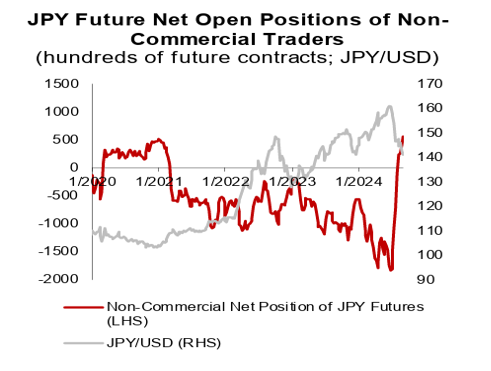

同時,透過VIX及相關波動率指標系統性地追蹤全球風險情緒,幫助我們理解那些可能暫時蓋過利差吸引力的市場反向力量。對VIX與匯率關係的量化實證研究,支持將波動率指標納入交易模型和風險管理框架。此外,透過持倉報告監測投機性部位、日圓期貨淨未平倉合約以及離岸借貸市場的跡象——這些都是AMRO研究中採用的方法——可以提供有關市場擁擠程度和突然反轉脆弱性的寶貴信號。

在分析結構中,央行干預聲明應透過嚴格的條件性視角來解讀。市場參與者不應將干預視為趨勢逆轉的自主信號,而應將其評估為戰術性操作,其可能產生的影響關鍵取決於其與當前市場狀態的契合度。在市場無序、波動極端的條件下實施的干預,可能為反制過度波動提供機會;而在由基本面分歧驅動的強大定向趨勢中部署的干預,則可能僅提供暫時的喘息之機。最重要的是,必須評估干預目標與更廣泛的貨幣政策框架之間的一致性(或不一致性),因為矛盾的政策信號會顯著削弱干預的可信度和持久力。

結論:干預作為結構性層級內的條件性穩定器

結構性金融變量——主要是相對利率和全球風險情緒——構成了USD/JPY匯率動態的主導決定因素,確立了一個強大的層級結構,相機抉擇的政策行動必須承認並適應這一結構。在此層級內,央行干預並非作為主要驅動力,而是作為條件性穩定器運作:在特定市場狀態下(以無序條件和過度運動為特徵)可能有效,但根本上從屬於更強大、更持續的結構性力量。對於市場從業者而言,這一現實要求分析上的紀律性,即優先考慮結構性驅動因素,同時將干預視為其影響取決於市場狀態條件的戰術因素。

最終,「日本央行干預是否有效」這個問題得到了一個細緻但明確的答案:我們認為,它在有條件、暫時性、且受限於更大結構性力量定義的嚴格邊界內有效。這種條件性效力,若被正確理解和實施,代表的並非政策失敗,而是對相機抉擇匯率管理在深度整合的全球金融市場中可合理實現目標的現實評估。真正衡量政策成熟度的標準,不在於否認這些約束,而在於在約束內有效運作,將干預作為精準工具而非鈍力,並認識到可持續的匯率穩定最終更依賴於協調一致的宏觀經濟框架,而非離散的市場操作。

無論如何,外匯交易並非賭場;它是一門嚴謹的學科,要求對市場動態進行仔細考量。與結果依賴隨機概率的碰運氣遊戲不同,貨幣市場在一個由宏觀經濟基本面、地緣政治發展和錯綜複雜的金融相互依存關係構成的框架內運作。每一筆交易都代表一個基於對利差、通膨路徑、央行政策和全球風險情緒分析的決策——而非對短期價格波動的單純賭博。