美國之外: 歐洲與日本的國防產業

3月2日,伊朗對霍爾木茲海峽商業船隻發動襲擊的消息傳出,金融市場隨即出現異常波動。幾乎所有資產都在拋售。油價飆升,股市下跌,債券殖利率急升。

自衝突爆發以來,國防板塊是少數在整體市場拋售中保持堅挺的產業之一——其在動盪市場中的韌性本身就是一個重要訊號。

這種表現很容易被解讀為一種慣性反應——地緣政治衝擊引發防務交易,價格短暫飆升,隨後隨著頭條新聞的消退而回落。過去十年,這一模式屢見不鮮。

但我們認為,這一次有更深層的結構性變化正在發生。一切源於一個簡單的觀察:美國以外的世界,在過去三年裡悄然承諾了大量國防預算,這些支出需要整整十年才能全部落實。

資金已經到位。產能仍在追趕。

在我們2月份的文章中,我們認為美國國防已從事件性交易轉變為更接近基礎建設的資產——長期合約、黏性預算、可預測的現金流。同樣的邏輯正在歐洲和日本上演。但兩者在這一進程中所處的階段截然不同,理解這種差異比單純買入整個板塊更為重要。

基本框架

不妨這樣理解:歐洲和日本都在重整軍備,但原因不同、節奏不同,工業基礎也大相逕庭。

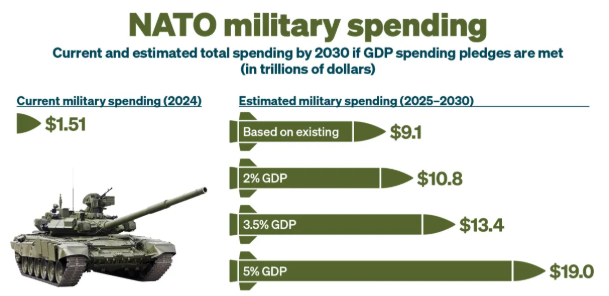

歐洲正在追補三十年的投資缺口。冷戰結束後,大多數歐洲國家政府在整個1990年代至2000年代持續削減國防預算。彼時的默認假設是:美國將提供安全保護傘,歐洲本土爆發大規模衝突已是歷史。2022年的俄烏衝突打破了這一假設。德國推翻了延續逾十年的憲法性債務煞車條款,釋放了數千億歐元的新支出空間。北約將核心國防支出目標從GDP的2%上調至3.5%。資金承諾已然到位,但挑戰在於:經歷三十年萎縮的歐洲國防工業,目前在工廠產能、勞動力儲備和供應鏈方面均無法迅速滿足需求。

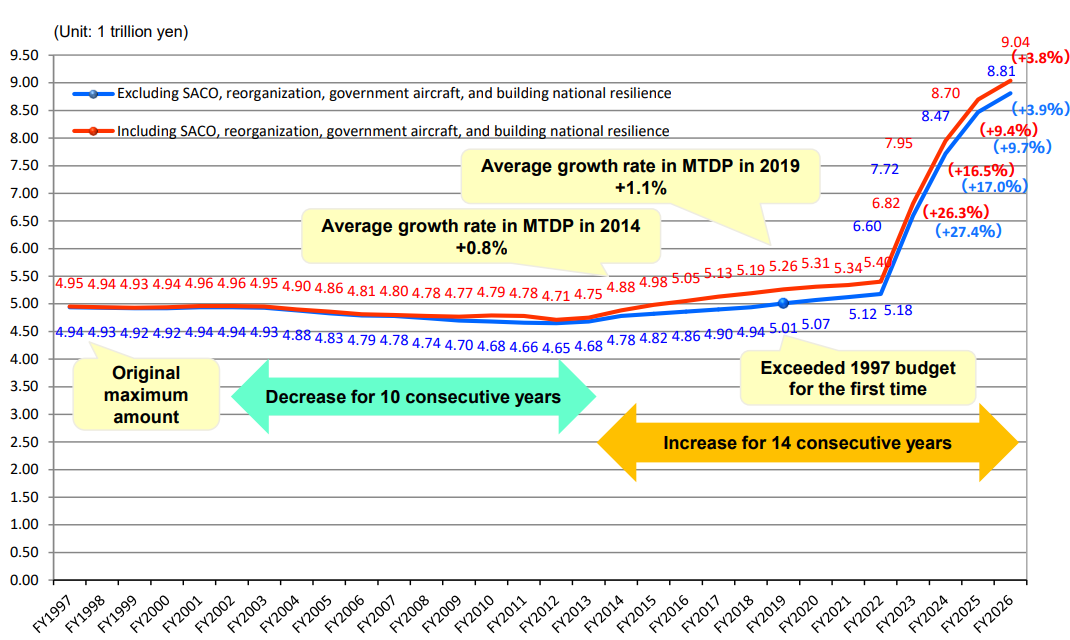

日本正在做一件戰後從未有過的事:成為國防出口國。日本的和平憲法與數十年來對軍費開支的文化抵觸,使其國防工業長期侷限於國內市場,規模有限,也鮮少進入全球投資者的視野。然而,這一格局正在迅速改變。日本國防預算已連續十四年創歷史新高,有望成為全球第三大國防支出國。2025年8月,澳大利亞選定三菱重工為其建造下一代巡防艦——這在十年前幾乎不可想像。日本國防企業正在從國內供應商走向全球出口商,而市場對這一轉變的定價才剛剛開始。

宏觀主線相同——重整軍備作為一個結構性、多年期趨勢。但兩者是截然不同的投資故事。

歐洲:承諾宏大,兌現不易

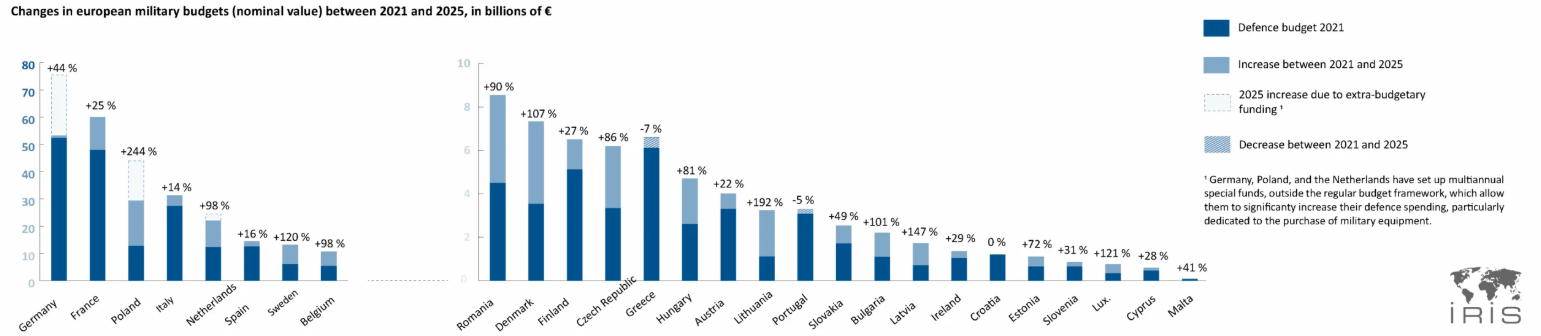

歐洲國防領域的數字確實令人印象深刻。六大歐洲國防承包商——萊茵金屬、BAE系統、李奧納多、泰雷茲、亨索爾特與薩博——2021年至2025年間合計營收平均增長約57%。同期訂單量平均增幅達135%。僅萊茵金屬一家,就預計2026年營收增長40%至45%。

在預算持續增加、訂單積壓不斷擴大的背景下,這種頂線增長完全在預料之中。

但有一點鮮被提及:將增長轉化為實際交付,遠比錄入訂單難得多。萊茵金屬——歐洲國防領域最受關注的名字——2025年未能完成自身銷售目標,營收低於預期8%,營業利潤亦未達指引。原因並非訂單不足,而是產能不足。工廠產能無法一夜翻倍,精密製造領域的熟練工人需要數年才能培養,特種零組件的供應鏈既漫長又脆弱。

這不是迴避這個板塊的理由,而是要清楚自己在買什麼。

歐洲國防不是押注政府今天的支出,而是押注產業未來五年能交付多少。

預算承諾是真實的,也是鎖定的——德國財政規則、北約目標,以及任何主流歐洲政府都無法承受被視為削減國防支出的政治現實,都指向同一個方向。問題在於,工業產出能多快追上支出。這個缺口,正是獲利增長的所在,也是執行風險的所在。

歐洲國防概覽

營收增長:自2021年以來,主要歐洲防務承包商營收平均大約翻倍,訂單量增長更為迅猛——今日訂單即是明日營收。

支出底線:北約3.5% GDP國防目標與德國債務煞車的廢除,鎖定了政治上難以逆轉的多年預算承諾。

核心約束:制約速度的是工廠與勞動力,而非預算。產能是將支出轉化為獲利的關鍵瓶頸。

主要風險:萊茵金屬——歐洲國防的旗艦名字——未能完成2025年銷售目標。主線邏輯完好,但執行力是最需關注的變數。

日本:更安靜、更少人注意的故事

如果說歐洲是大張旗鼓的——數字龐大、名字響亮、頭條不斷——那麼日本則是成熟投資者正在悄悄關注的那一個。

原因很簡單:日本的國防重整在週期上更為前期,全球投資者持倉較少,且擁有一個歐洲所沒有的特定催化劑——日本企業在戰後時代首次成為真正意義上的國防出口商。

澳大利亞巡防艦合約是最清晰的說明。三菱重工被選中升級澳大利亞巡防艦隊——這是一個價值數十億美元的計畫,意味著長達十年的合作關係,也為日後向其他尋求高品質、技術先進國防裝備的印太盟國複製提供了範本。日本於2025年修訂了出口規定,專門為此類國際計畫鋪路。2026年春季的改革——正式廢除對國防裝備移轉的限制——將進一步打開大門。

三菱重工是旗艦名字。它不僅僅是一家國防企業——同時也是日本領先的能源基礎建設企業之一,兼具國防與能源的雙引擎,賦予其跨週期的獲利韌性。估值雖非便宜,但與經營模式相近的全球同業相比具有合理性。更有意思的是,市場對MHI獲利的預期仍大幅低於基本面所顯示的水準——意味著重估尚未完成。

川崎重工講述的是一個略有不同、在某種程度上對耐心投資者而言更有吸引力的故事。國防業務佔其業務利潤逾三成,但管理層刻意拒絕將公司定位為國防企業。相反,公司將自身定位為一個更宏觀的使命:透過航太、機器人、能源與國防的一體化平台,解決安全與社會挑戰。這一定位的價值在於:既將投資邏輯與日本重整軍備中仍存在的政治敏感性隔離開來,也意味著公司正在不斷積累能力——飛彈引擎、海軍推進系統、高規格飛機——在這些領域,它將持有100%的日本國內市場份額,並不斷拓展國際出口機會。

川崎重工的國防業務利潤率正穩步提升:目前約為8%,預計從下一財年起隨著新一代高價值合約佔據主導,將突破9%。澳大利亞燃氣渦輪機合約的獲得——川崎重工為三菱重工建造的巡防艦提供推進系統——意味著兩家公司常常以不同角色共同參與同一計畫。

日本國防工業正在從國內供應商跨越至全球出口商。市場對這一轉變的定價才剛剛開始。

日本目前尤為引人關注的,是未來十二個月的催化劑日曆:2026年春季國防出口改革完成、澳大利亞巡防艦合約正式簽署、7月發布新版國防白皮書、2026年底修訂三大核心國家安全文件。每一項都可能成為估值重估的契機——不是因為支出突然增加,而是因為使日本成為盟國真正國防夥伴的政策架構在持續完善。成熟的全球投資者正將近期股價波動視為進場機會,而非警示訊號。

日本國防概覽

預算軌跡:連續十四年創歷史新高,有望成為全球第三大國防支出國。

出口轉型:澳大利亞選定MHI為其下一代巡防艦,是日本從國內供應商跨越至全球出口商的首個重大訊號。

三菱重工:國防與能源雙引擎驅動——市場對其獲利軌跡的定價仍然偏低。

川崎重工:國防業務利潤率穩步提升,飛彈引擎業務在國內擁有100%市場份額,管理層目標在FY3/31實現公司整體10%的業務利潤率。

催化劑日曆:出口改革(春季)、澳大利亞合約簽署(春季)、國防白皮書(7月)、安全文件修訂(2026年底)——多個重估節點。

Poseidon觀點:日本優先,歐洲有選擇性地參與

全球國防重整的主題是真實的、結構性的,無論中東局勢在未來數週如何演變,都不會消失。伊朗衝突是一個加速器,而非主題本身。這一主題在2月28日之前就已存在,在停火之後也將繼續。

在這一主題框架下,我們的觀點很明確。

日本是首選的表達方式。它比歐洲或美國更處於週期前期,全球機構投資者的持倉較少,在未來十二個月內擁有特定、有時間節點的國防出口自由化催化劑,創造多重重估機會。三菱重工和川崎重工的獲利軌跡仍被市場低估。估值雖非便宜,但相對於經營模式相近的全球同業是合理的。

歐洲是真實的,但需要選擇性參與。歐洲國防的宏觀故事廣為人知、持倉普遍——最知名的名字已經反映了大量利多。這不意味著主題已經透支,但意味著容易賺的錢已經賺完了。如果精選個股,彈藥與電子解決方案業務的風險報酬更優——這些領域需求最具結構性、利潤率改善最可靠——而非車輛系統,後者一直是執行力最薄弱的環節。

美國名字仍是錨點。正如我們2月份所寫,美國國防是這一主題最成熟的表達方式——可靠的現金流、深厚的訂單積壓、經驗豐富的管理團隊。對於已持有美國國防敞口的客戶,歐洲和日本是自然延伸,而非替代。

如何參與這一主題

對於希望在不交易陌生交易所的情況下參與歐洲國防的客戶,最簡便的方式是透過美國上市ETF。EUAD(精選STOXX歐洲航太與國防ETF,紐交所上市)持有所有主要歐洲名字——萊茵金屬、BAE系統、李奧納多、泰雷茲和空中巴士防務——可透過任何美國券商帳戶交易。若希望同時覆蓋美國與歐洲名字的全球國防敞口,SHLD(全球X國防科技ETF,同樣在美國上市)提供更廣泛的防務科技覆蓋。

日本名字方面,三菱重工(7011.T)和川崎重工(7012.T)在東京證券交易所上市,可透過大多數具備亞洲市場準入的國際券商交易。

風險因素

以下三項風險值得明確點明。

烏克蘭停火將考驗歐洲的信念。歐洲重整軍備的政治緊迫性,在很大程度上源於烏克蘭戰爭的持續。一旦達成停火協議——儘管這對整個歐洲是真正的利多——短期內將削弱賦予國防支出政治動力的緊迫感。預算承諾將保留,但加速步伐或許放緩,市場也可能從歐洲國防名字中擠出部分地緣政治溢價。日本的邏輯對此場景更具隔離性,因為其核心驅動力是印太威懾,而非歐洲安全。

執行力仍是歐洲最關鍵的變數。訂單錄入與實際交付之間的缺口,是投資者受傷的地方。萊茵金屬2025年的業績失誤提醒我們,即便是最占優位置的企業,當工業產能成為瓶頸時也會令人失望。能夠有效管理供應鏈和勞動力擴張的公司,將率先彌合積壓訂單與獲利之間的差距;而陷入困境的公司,在當前估值水準下,耐心將更快被消耗。

日圓升值是日本的雙面刃。日圓的顯著升值——隨著日本央行逐步正常化利率,這一可能性在上升——將機械性地壓縮海外合約的日圓價值,並拖累包括國防名字在內的日本出口商股價。這是一個已知且可管理的風險,但是真實存在的。對美元/日圓有判斷的投資者應將其納入部位管理的考量。

國防超級週期不是美國的故事,從來都不是。

這是一個關於全球各國政府重新校準安全成本的故事——在一個變得更加難以預測的世界裡。歐洲和日本都處於這一重新校準的早期階段——歐洲正在重建耗費三十年萎縮的工業產能,日本正在構建一個迴避了七十年的出口產業。

本月,伊朗衝突提醒了市場這一現實。但這個提醒,將比衝突本身持續更久。