結構性產品系列 8:從機構視角重新審視累積器折價低買

序章:Loridy 的加入

在上一期結構性產品科普文章系列 7 中,Tom 與 Jerry 以「輝達 100 美元」的例子,帶 Ada 與 Jane 入門了折價低買(累積器)的基礎概念:

- 以看似「打折」的履約價每天分批買進股票

- 輝達跌破履約價後,交割股數加倍

- 一旦觸及敲出(knock-out),合約立即終止

那篇文章輕鬆、直觀。

但文章一發出,Ada 又傳來訊息:

「我大概懂了。但專業機構怎麼看? 管理上百億規模的基金,會喜歡折價低買嗎?」

Tom 沒有立刻回覆。

他微微一笑,將問題轉給最合適的人。

隔天,一張新面孔出現在他們桌邊——

一身海軍藍套裝,氣質穩重、分析精準的女性。

「各位好,我叫 Loridy。 我在一家機構基金負責多資產與衍生品策略。」

Jane 的眼睛亮了:

「哇,你是管理真正大筆資金的那種?」

「沒錯,」Loridy 點頭,

「我也看了你們的結構性產品系列科普文章。寫得很好。 不過從機構買方角度看,折價低買…… 跟一般投資人想的,完全不是一回事。」

Ada 好奇地問:

「怎麼說?」

Loridy 解釋:

「一般投資人看到的是『折價買進』。 專業人士看到的是:波動率曝險、伽瑪(Gamma)曲線、路徑依賴, 以及投行如何刻意設計結構。」

Jerry 合上筆記本:

「很好,那這次我們就按你的方式來。 從機構買方角度,折價低買到底是什麼?」

真正的深度解析,從這裡開始。

II. 以更專業的方式,重述系列 7 文章中的輝達低買範例

「先快速回顧一下輝達低買的例子吧。」Tom 說。

Loridy 點頭:

「好,不過這次,我們用機構交易台的語言來描述。」

2.1 本質結構:2×Put – 1×Call(帶敲出)

以輝達 100 美元為例,典型結構為:

- 賣出 2 份虛值賣權,履約價 95 美元

- 買進 1 份實值帶敲出的買權,履約價同為 95 美元、敲出價 125 美元

銀行透過以下方程式訂出履約價 K:

2 × Put(K) = 1 × Call(K)

因此所謂「95 美元的折扣」

不是禮物,而是你賣出風險後的公允價格。

2.2 每日觀察與槓桿翻倍

系列 7 文章已說明:

- 若輝達收盤低於 95 → 當天買進

- 一旦輝達低於 95 → 每日交割從 1,000 股變為 2,000 股

Loridy 補充:

「風險不只是價格,而是倉位累積速度。 當輝達下跌,你的持倉累積速度比價格下跌更快。」

2.3 125 美元的上漲敲出

這個上漲敲出買權的存在只有一個原因: 壓低買權價值,讓結構能達到零成本。

輝達一旦觸及 125:

- 合約自動終止

- 投資人上行收益被切斷

- 銀行減少對沖負擔(Vega、Gamma 曝險受限)

若無敲出,實值買權(ITM Call)會貴到賣 2 倍賣權也無法實現零成本。

III. 買方視角的核心主題:低買的真實面目

Loridy 身子前傾:

「折價低買並不是什麼以折扣買進輝達的取巧方法。

它是賣波動、賣 Gamma、賣路徑的槓桿方式。」

因此機構關注三個問題:

- 銀行如何利用低買轉移風險?

- 買方如何真正衡量低買的風險?

- 一般投資人最容易忽略什麼?

讓我們繼續深入。

IV. Loridy 的專業拆解

4.1 第一步:先重新講清楚 Greeks

Jerry 問:

「開始前,你能再簡單解釋 Greeks 嗎?」

Loridy 點頭:

- Delta = 輝達波動時,你的損益會變動多少

- Gamma = 你的 Delta 變化有多快(即曲率、凸性)

- Vega = 你的價格對隱含波動率有多敏感

- Theta = 時間流逝對你價值的影響

Jane 問:

「那低買呢?」

Loridy 說:

「兩份賣出賣權主導一切。Gamma 與 Vega 風險都在那裡。

買權則被敲出限制,大多數時間 Greeks 很弱。」

她繼續說:

- Gamma:極度負值

- Vega:極度負值

- Theta:不穩定、方向依賴

最後一句話:

「上行收益不是你的,但下行風險卻是你的。」

Ada 打了個冷顫。

4.2 低買為何是路徑敏感,而非方向敏感

Loridy 說:

「最常被誤解的一點,就是路徑依賴。」

輝達六個月後落在 95,

完全無法代表你的低買結果。

關鍵在於:

它怎麼從 100 走到 95?

兩個經典路徑:

路徑 A – 波動但均值回歸:【100 → 110 → 92 → 105 → 95】

- 有一天觸發交割,但數量可控

- 反彈減少損失

- 不會出現災難性累

路徑 B – 緩慢下跌(最致命):【100 → 97 → 94 → 92 → 90 → 88】

- 多天 <95

- 很早觸發雙倍交割

- 倉位暴增

- 平均成本被拉高

- 波動率上升 → 賣出賣權價值暴漲(虧損加速)

兩條路徑都到 95。

但路徑 B 會摧毀一般投資人。

「壞路徑比壞價格更危險。」

4.3 為何「零成本」是錯覺

Ada 問:

「零成本真的有誤導性嗎?」

Loridy 回答:

「你沒付錢,是因為你付了別的東西——下行波動風險。」

機構視角:

- 你賣出了大量 downside vol(下行波動)

- 銀行用你的波動溢價補貼買權成本

- 敲出可再壓低買權價格 → 方程式成立

Loridy 總結:

「零費用 ≠ 零風險。 你真正付的是曝險。」

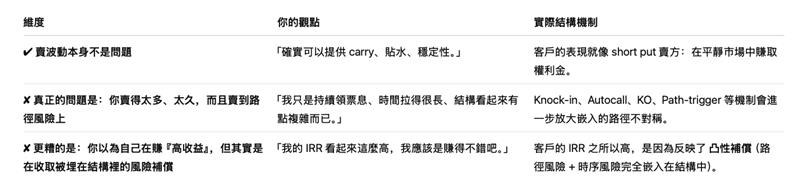

4.4 誰真正賺到?銀行 vs 買方 vs 一般投資人

Loridy 說得很直白。

銀行獲得:

- 可預測的下行波動

- 可控的 Gamma/Vega 曝險

- 敲出限制上行風險

- 蒙特卡洛微調履約價與敲出,讓結構更偏向銀行有利

她補充:

「銀行會跑數千萬條輝達蒙特卡洛模擬路徑, 看哪個履約價與敲出最能讓結構對他們有利。結構是設計出來的,不是猜出來的。」

.jpeg)

買方機構只有在三個條件下才碰低買:

- 本來就要大規模買進輝達

- 手上有對沖工具(選擇權、期貨、指數)

- 把低買當成收割波動率的工具,而非「折價買股票」

一般投資人卻常以為:

- 折價買進

- 成本有效

- 「長期看漲就雙贏」

但其實低買是:

- 被動攤低成本

- 下行波動強制 2 倍槓桿

- 上行收益被敲出切斷

Tom 小聲說:

「跟大多數人想的完全不同。」

V. 一般投資人必須理解的 3 個專業洞見

Jerry 舉手:

「能不能簡單總結—— 一般投資人在操作低買前,必須懂的三件事?」

Loridy 舉起三根手指。

5.1 AQ = Selling Volatility, Passively

一般投資人看到:

• 「95 買輝達比 100 便宜。」

專業投資人看到:

• 「你賣了大量的下行波動。」

為何波動重要?

若輝達從 100 → 85:

- 波動飆升

- 賣出賣權虧損急劇擴大

- 雙倍交割加速

- 你被迫在相對高價買進大量股票

這才是真正風險。

5.2 風險累積速度比你以為的還快

兩大隱藏加速器:

- 每日觀察

- 跌破履約價後的 2× 交割

若輝達在 93–95 區間橫盤兩週:

- 總計買進 2,000 股 × 10 天 = 20,000 股

- 不是你想買

- 是結構強迫你買

你的倉位增長速度,會超過你的資金流與風險承受能力。

5.3 路徑 > 方向

機構有一句話:

「終點對了,不代表過程不會毀掉你。」

若輝達: 【100 → 80 → 70 → 130 】

- 長期方向判斷:正確

- 低買結果:可能慘烈

因為:

- 你在 95–85–80 買進大量股票

- 平均成本被抬高

- 流動性被吃光

- 敲出觸不到 → 上行也無收益

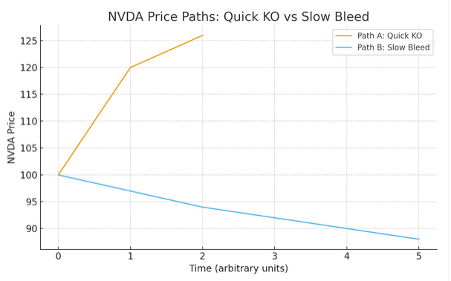

VI. Loridy 的兩個輝達路徑模擬

路徑 1:好路徑 – 快速敲出

輝達:100 → 120 → 126

- 早早敲出

- 只買了少量

- 小賺

- 上行收益被切斷

結果:小幅獲利、風險有限。

路徑 2:壞路徑 – 慢性下跌

輝達:100 → 97 → 94 → 92 → 90 → 88

- 早早觸發 2×

- 多日 <95

- 大量累積

- 平均成本上拉

- 波動率上升,虧損進一步擴大

結果:典型的低買痛點路徑

「壞路徑,比壞價格更常讓人爆倉。」

VII. 最終總結:Loridy 對一般投資人的忠告

她給出三點:

1. 折價低買不是折價買股票。

- 它是負 Gamma、賣波動、強路徑依賴的結構。

2. 只有真正有信心、有資金、有風險承受力的人才能做。

- 你必須準備好:

- 下跌時的巨大回檔

- 倉位快速膨脹

- 敲出過早觸發導致的上行損失

3. 上行被限制;下行被放大。

理解結構,比猜市場更重要。

她頓了一下:

「不要把低買妖魔化。 如果你懂它到底是什麼,它也可以是適當的工具。」

她解釋:

- 調整敲出,可改變你的收益曲線

- 改變槓桿與期限,可匹配你的風險偏好

- 但最關鍵的是:

深入分析標的的基本面,然後用結構放大你的認知優勢

「如果你真正懂這檔股票、懂路徑風險、懂倉位管理, 低買是可以放大你的信念的,而不是替代你對股票的研究。」

Loridy 合上筆記:

「系列 7 文章解釋了低買。 系列 8 則解釋了低買真實存在的世界。」

大家沉默片刻,消化內容。

Ada 小聲說:

「好吧……我還是喜歡輝達。 但我現在真的知道我在做什麼了。」

Loridy 微笑:

「投資最重要的,就是在下決定前,要看得足夠清楚。」