美國私募信貸市場:寒冬還是繁榮?

私募信貸聽起來非常專業深奧,但其實與世界上每個人都息息相關,它主要來自非銀行貸款機構:投資公司、專業貸款公司或高淨值人群。最著名的例子是,從1940年代到1970年代,西方的一些黑手黨主要利用私募信貸和工會養老金,秘密為拉斯維加斯賭場的建設提供資金。如今,私募信貸已成為現代信貸體系的基石。然而,汽車零部件製造商FirstBrands和汽車貸款機構Tricolor的爆雷似乎提醒我們,私募信貸可能不再那麼「隱秘」了。

從FirstBrands到Tricolor:到底發生了什麼?

汽車零部件製造商First Brands和次級汽車貸款機構Tricolor均已申請破產,前者據報有數十億美元的貸款「憑空消失」。這兩家美國公司的倒閉,將聚光燈投向了私募信貸及其對全球經濟日益增長的影響力。這些事件導致了傳統銀行的損失激增,加之對美國地區銀行健康狀況的擔憂,這引發了市場對寬鬆貸款標準以及所謂「影子銀行」部門中不透明性帶來的潛在威脅的憂慮。

據報導,在此次事件中,摩根大通核銷了1.7億美元,Fifth Third Bank披露了2億美元的潛在損失。貿易融資債權人Raistone聲稱,約23億美元的抵押品實際上消失了。瑞士銀行瑞銀面臨超過5億美元的風險敞口;傑富瑞披露了7. 15億美元的應收賬款風險敞口。在每一個案例中,那些擁有先進系統和合規框架的成熟債權人都被不透明的私人結構化融資系統打了個措手不及。然而,這些事件所涉的結構均是規模達1.7萬億美元的私募信貸生態體系中的非傳統貸款,具體包括貿易融資基金、供應鏈融資工具以及與證券化倉儲融資。

這些私人融資結構日益變得不透明,導致了抵押品核准的相應惡化:私募信貸增長過快,以至於驗證和審計框架未能跟上,從而在整個現代信貸市場中造成了結構性弱點。貸款機構發現,它們為更透明的銀行市場設計的風控機制在相對不透明的私人融資生態系統中無法發揮作用。

市場是在進化還是原地踏步?

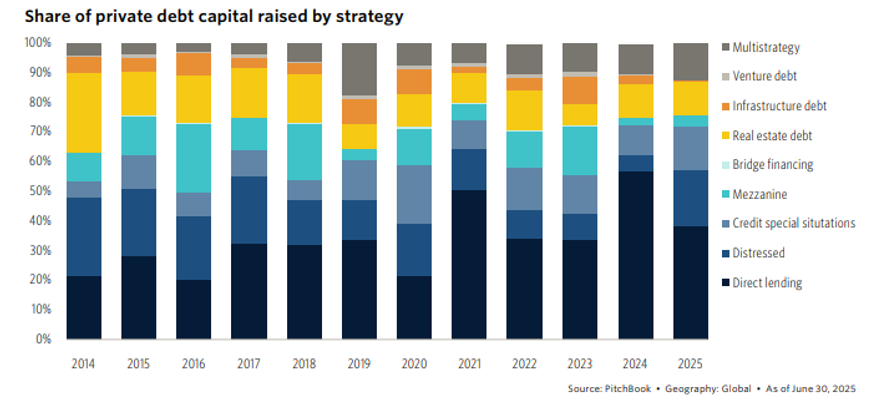

私募信貸或非銀行貸款,是指投資資金直接向企業發放貸款,而非購買那些代表銀行向企業貸款的債券或其他證券。作為規模最大、最重要的基金之一,黑石信貸成立於2005年,但其真正的增長是在當前這一監管體系生效之後才開始的。根據麥肯錫公司的數據,該類資產規模「在2023年末總計已接近2萬億美元,規模約為2009年的十倍。」該領域的增長受到私募股權發展等多重因素的推動。然而,2008年金融危機後隨之而來的監管,無疑極大地刺激了私募信貸行業的擴張,原因是監管機構為了達成成功實現遏制銀行業過度冒險行為的目標。這一成果的典型體現是像摩根大通這類保守型銀行的成功,以及那些在2008年前風格激進的銀行(如花旗集團)增長乏力的局面。

然而,銀行業新近形成的保守傾向也帶來了一些意料之外的副作用。保守的銀行文化導致企業投資意願與銀行放貸意願之間出現資金缺口,而這些新型金融產品恰好填補了這一空缺。同時,這些新產品也對金融體系的系統性風險產生了顯著影響。投資基金的存款不受聯邦保險保障,且比銀行存款更容易遭遇擠兌風險,這無疑加劇了整個金融體系的系統性風險。

當這些沒有保險的基金持有大量民眾儲蓄和企業債務時,這便構成了一個真實且危險的隱患。正因如此,影子銀行和非銀行金融機構給整個金融體系增添了不必要的系統性風險。這種加劇的系統性風險不僅可能放大經濟衰退的嚴重性,還可能在低迷時期導致信貸市場凍結。

市場前景如何?

私募信貸近年來呈現顯著增長,到2029年有望發展成為規模達5萬億美元的市場。這類可提供與基準利率同步浮動的融資工具,其需求(即非銀行機構向企業提供的貸款)近年來大幅提升。與多數銀行貸款不同,私募信貸方案可根據交易規模、類型或時點需求為借款人量身定制。但類似銀行貸款的是,大部分私募信貸仍採用浮動利率形式,利率變動時融資成本隨之調整,相較於固定利率債券等投資工具提供了實時利率保護。此外,近年來市場波動加劇與銀行放貸監管趨嚴,進一步推動私募信貸增長——部分借款人正因其定價確定性與審批效率而紛至沓來。

從歷史表現來看,私募信貸在固定收益市場和槓桿金融領域始終展現出色業績。在過去十年私募信貸真正起步發展的階段,其投資回報率始終高於槓桿貸款和高收益債券,同時維持著更低的波動性。

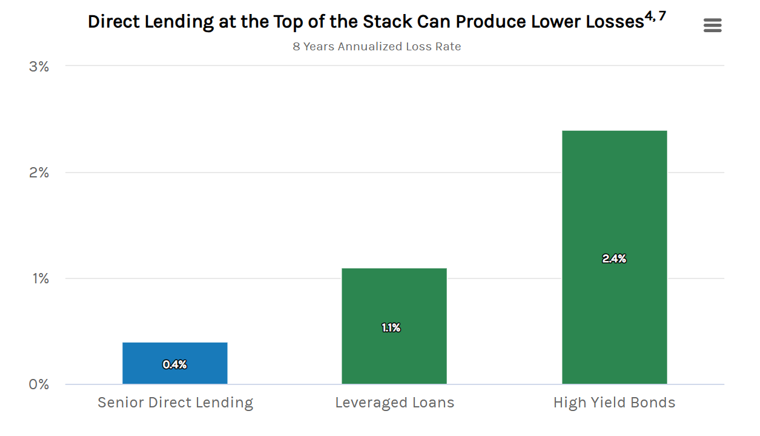

私募信貸在風險管控方面亦可能具備優勢。非上市公司通常沒有信用評級,即便有也多屬投資級以下。直接放貸模式更有利於與借款人建立主動溝通機制,加之其對優先擔保貸款的側重,相較於廣義槓桿金融領域,或可實現更低的信用損失。例如自2017年以來,優先直接貸款損失率維持在0.4%,而槓桿貸款與高收益債券的損失率分別達1.1%和2.4%。

堅守優先擔保策略的直接貸款,在溫和降息助推的經濟軟著陸環境中可能表現優異。直接貸款與私募股權交易流高度關聯,利率下行有望刺激併購活動及槓桿收購貸款需求。多年來積累的巨額蓄積需求與私募股權待投資金一旦全面釋放,將為直接貸款機構創造有利的信貸條件與定價空間。

採取前瞻性策略已愈發關鍵,這需要結合當前經濟環境與利率走勢,深入分析企業盈利及自由現金流生成能力。私募信貸借款人通常聚焦本土市場,但關稅政策影響亦是重要考量維度。與此同時,企業首要關注流動性管理——雖然自2024年聯準會啟動降息週期以來融資成本已有所緩解,但仍顯著高於2022年通膨衝擊前水平。截至目前,多數借款人尚能有效維持流動性平衡。

投資者應如何規避既有陷阱與未來風險

投資者要求獲得相較於傳統公開交易信貸的回報溢價,以補償其承擔的流動性風險及應對更複雜交易結構的成本。換言之,這一溢價是對投資者持有無法快速變現的非流動性資產,以及駕馭需要專業管理能力的定制化貸款結構所面臨挑戰的補償。然而,我們認為必須全面理解可能影響投資表現的風險及潛在下行情景。評估私募信貸相對價值時,應考量以下深層因素:

- 債務協議中的貸款人保護——貸款文件是私募借貸的核心環節。貸款人可設置特定要求(如保護性條款),以防範借款人或股權持有人可能增加信貸風險的行為。值得注意的是,廣泛銀團貸款市場中約90%缺乏嚴格的財務維持條款,絕大多數未設任何限制性約定。

- 與管理層的互動能力——私募貸款通常由發起人直接投放並全額持有,或由2-5家管理機構組成的封閉小團體承攬。這種集中的貸款人結構更易實現借貸雙方利益協同,在發生經營問題時能更靈活地與借款人協同解決。反觀銀團市場,貸款風險可能分散於數百家金融機構,這導致出現業務危機時溝通協調困難重重。

- 第三方估值與市場價格差異——私募信貸採用低頻第三方估值機制,這常被視為優勢:既能穩定價格表現,又可減少潛在價格扭曲。同時,第三方估值主要聚焦合約中表達的現金流潛力。相較之下,公開市場的連續定價易受多重因素干擾——包括持倉主體構成、是否納入指數基準、以及CLO等大型投資者的操作影響。這些差異折射出兩者迥異的市場動態與估值邏輯。與公開交易貸款相比,投資者應審慎甄別上述因素如何影響私募信貸獨特的穩定性與波動性特徵。

結論與建議

私募信貸市場雖為投資者提供了高回報、低波動的誘人機遇,但其快速擴張與結構不透明性也埋下了重大的系統性風險隱患。對投資者而言,私募信貸投資通常持有至到期,不受公開債券與股票每日市值波動的衝擊,這既有效平滑組合波動,又在公開市場下跌時提供穩定收益來源。此外,私募機構可填補銀行信貸退出的真空,觸達公開市場未能覆蓋的多元企業與項目資源,尤其會惠及中小企業。

最終,投資者若想成功穿越市場波動並規避潛在陷阱,必須做好萬全準備並深度研究。這意味著投資者不能僅追逐流動性溢價表象,而應建立高度審慎的前瞻性管理機制,同時在評估私人信貸時要聚焦三大關鍵維度:嚴密的貸款合同設計機制、與借款人的外在關係管理,以及對於差異化估值體系的內在邏輯的深度認知。