世界的新地圖二 — 真分散,還是假轉移?

印太正被重塑為世界工廠——但並非頭條新聞所描繪的那樣

2026年6月1日,韓國主要股指收於8,788點的歷史高位——年初時還在4,500點左右,五個月內近乎翻倍,全球沒有任何一個主要市場能夠與之匹敵。然而短短數日之後,它便急轉直下:6月10日單日暴跌逾4%,美伊衝突再起、美國就業資料疲軟、對AI估值的疑慮驟然升溫,三者共同將半導體股票拖入跌勢。同一周,臺灣股市出現史上最大單日點數跌幅,晶片巨頭臺積電創下單日最大跌幅紀錄。

這一輪往返——歷史性的飆升之後緊跟劇烈的回撥——正是印太股市故事的縮影。無論是暴漲還是暴跌,原因都只有一個:人工智慧,以及驅動它的晶片。每一座AI資料中心核心所需的記憶體和處理器,幾乎全部產自韓國和臺灣。2026年的大部分時間裡,全世界都對它們求之不得。高頻寬記憶體(HBM)——為AI加速器輸送資料的專用晶片——整個2026年的產量已被預訂一空,製造商報告的毛利率高達60%至70%,約為正常水平的兩倍。據報道,SK海力士已將全年產量透過多年期合約悉數鎖定。

人們很容易僅憑這一AI視角來解讀印太故事。但那將是一個錯誤。AI晶片熱潮是最戲劇化的篇章,但它建立在一個更深層、長達十年的故事之上:世界製造方式的物理性遷移。而關於這場遷移,最重要的一個事實卻往往被頭條忽略——它遠未如「多元化」一詞所暗示的那樣徹底,對中國的依賴也遠比想象中更深。

在本系列第一篇中,我們探討了海灣如何將自己定位為全球貿易的連線組織——資本、能源和貨物日益流經的中間層。本篇則轉向貨物本身的製造地。擺在投資者面前的核心問題看似簡單:世界真的建立起了中國製造的替代方案,還是隻是給它披上了一層更薄的偽裝?

生產線搬走了,背後的供應鏈大體沒有動。

大遷移——以及它隱藏的極限

過去五年,跨國企業董事會里最常被提起的,是「中國加一」這四個字——核心產能留在中國,再到別處建一個備用基地來分散風險。經歷了中美貿易戰、疫情和一連串供應鏈衝擊之後,沒有哪家公司還敢把雞蛋全放在一個籃子裡。這套打法是奏效的——至少表面上看是。

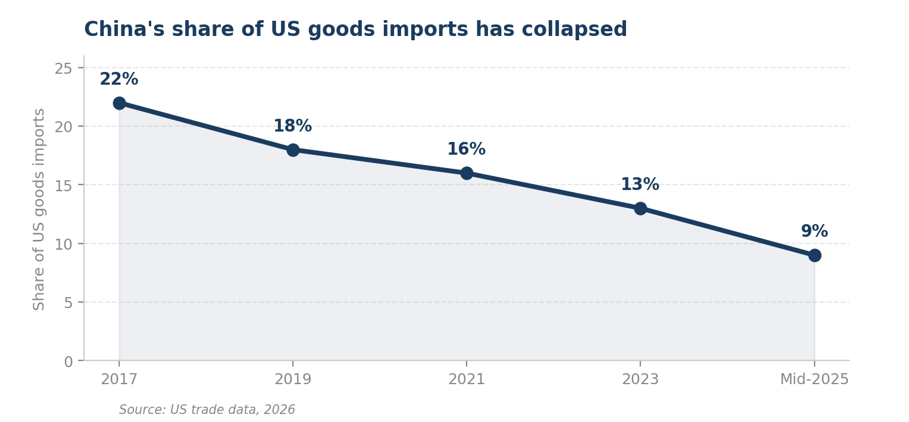

資料令人矚目。中國在美國商品進口中的份額,已從2017年22%的峰值崩塌至2025年中的9%——這是自中國四分之一世紀前加入世界貿易組織以來未曾見過的水平。生產確實在擴散:越南、印度、墨西哥、泰國和馬來西亞都吸納了原本會流向中國的工廠、就業和資本。

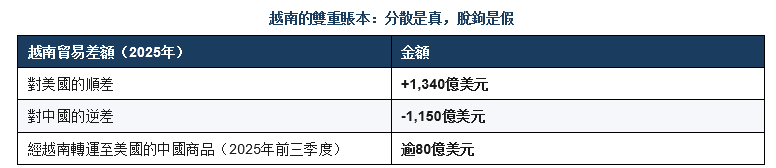

但漂亮的總量數字蓋住了另一面。很多看似「多元化」的現象,細看其實只是「轉運」。哈佛、杜克與中央研究院研究人員2026年的一項研究發現,僅2025年前三季度,就有逾80億美元的中國商品經越南轉口流向美國——而此前這一數字已連降兩年。越南對美出口越多,從中國進口的零部件和原材料也越多。如今它對中國的逆差超過1,150億美元,對美國的順差則有1,340億美元。貨物在河內換了標籤,骨子裡還是深圳造。

這正是為什麼分析師越來越多地將現實描述為「中國加半」,而非「中國加一」。最終組裝環節確實搬走了,但供應鏈更深的層次——零部件、材料、機械裝置——依然牢牢紮根中國。而在2025年,美國開始連組裝這一漏洞也一併堵上,對僅經第三國轉運、未經實質性增值的商品徵收高達40%的轉運關稅。

對投資者而言,這是審視整個區域最重要的視角。它將那些正在建立真正、持久製造生態系統的國家和公司——它們能夠熬過轉運打擊並隨時間複利增長——與那些僅僅提供如今正被立法消除的臨時關稅套利的國家區分開來。帶著這一區分來看,印太分化為三個截然不同的投資故事。

韓國與臺灣:無法複製的那一環

先從最頂端說起,因為在這裡,「加半」的問題壓根不存在。全球最尖端的晶片都產自韓國和臺灣,再怎麼多元化也沒法在短期內複製。這靠的不是能隨便搬去越南的廉價勞動力,而是幾十年攢下來的工程功底、資本投入和供應商叢集——這些東西,光砸錢是買不來的。

AI熱潮把這種不可替代性轉化為驚人的財務回報。臺積電——僅它一家就佔臺灣整個股市約40%——報告2026年第一季度營收同比增長35%,淨利潤增長58%,利潤率達到51%。由三星和SK海力士主導的韓國市場,是今年全球表現最佳的主要市場,KOSPI指數到6月高點時大致翻了一番。需求是真實的:2026年全球生產的記憶體晶片中,預計高達70%將被AI資料中心消耗。即便在6月回調之後,高盛仍將其12個月KOSPI目標上調至12,000點,理由是「記憶體週期被低估」——不過值得記住的是,這類目標只是單一機構的觀點,而非市場共識。

日本扮演著更安靜但同樣無法撼動的角色。它在記憶體領域並不佔主導,卻掌控著關鍵的上游環節——精密製造裝置、特種材料和化學品——這些是全球每一座晶片廠都依賴的。當一座新工廠在亞利桑那或德累斯頓落成時,裡面許多裝置仍然來自日本。

需要提防的是估值和週期——6月的拋售就是一次活生生的預演。這輪上漲過後,臺灣市場的遠期本益比約19到20倍,高於五年均值。而韓國卻出人意料,仍只有約8倍,低於歷史均值——因為它的盈利漲得比股價還快。這個落差告訴你:擁擠的交易在臺灣,價值的餘地可能還留在韓國。但要記住,記憶體歷來是科技板塊裡週期性最強的一塊,6月兩個市場僅憑情緒一變就急挫,恰恰說明今天的超額利潤可以多快被重新定價。它們是區域內最優質的資產,但也對AI降溫最為敏感。

今年韓國股市幾乎翻倍,又在一天裡跌掉4%——漲跌背後,都是同一個名字:AI。

印度:宏大的雄心,與那個頑固的數字

如果說韓國與臺灣是不可替代的當下,印度則是充滿爭議的未來——人們將最大的希望與最大的疑慮,一同投射在它身上。

樂觀的論據確實令人印象深刻,蘋果便是其象徵。短短五年間,印度的iPhone出口已從近乎為零躍升至最近一個財年的2萬億盧比——約220億美元的紀錄,使iPhone成為印度最大的單一品牌出口產品。2025年,蘋果最新款iPhone的全部機型首次在全球同步釋出時即由印度製造,而不再只是較舊、較便宜的型號。在塔塔電子和富士康的推動下,印度如今組裝了全球近四分之一的iPhone,背後是一項讓電子產品產量增長六倍的政府激勵計劃。

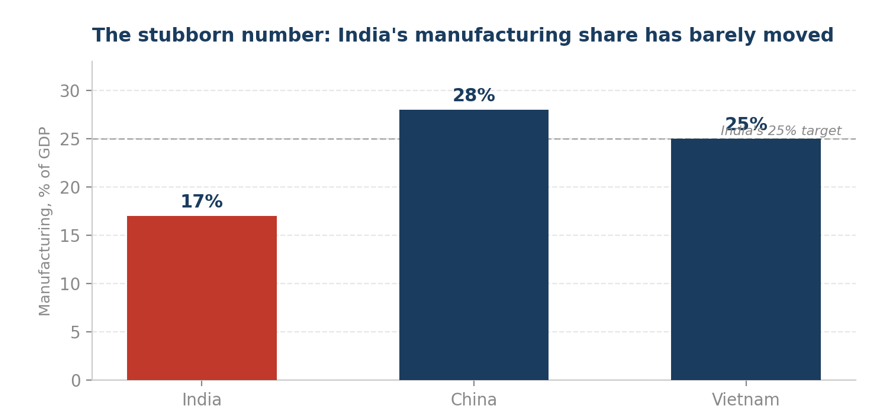

現在來看那個頑固的數字。儘管「印度製造」已推行十年,製造業在印度經濟中的佔比幾乎紋絲未動——仍卡在GDP的16%至17%之間,與2014年該計劃啟動時幾乎相同。相比之下,製造業在越南約佔GDP的25%,在中國曾接近28%。印度設定的目標是25%;而它在十年間,從大約16%走到了大約17%。

蘋果的耀眼頭條,和平淡的總量數字之間,差距為何這麼大?因為印度的成功既集中又淺——強在把進口零部件做最後組裝,弱在缺少一個真正製造業大國該有的深層供應商網路。這又一次落回「加半」的老問題,而且表現得最為尖銳。印度還有另一重尷尬:2025年韓、臺、日憑AI一飛沖天時,印度股市卻明顯掉隊,正因為它幾乎沒有直接的AI硬體曝險,資金都湧去追晶片了。

對投資者而言,印度是區域內最清晰的長線機會——龐大的內需、紮實的政策推力,還有一條可以走上幾十年的跑道。但這是一場押在「趨勢」上的投資,而不是一個已經兌現的故事;說句實在話,這條趨勢線十年來始終慢於口號。它考驗的是耐心和分散佈局,而不是押重注在某一隻標的上。

東南亞:網路效應

如果說印度是一個大賭注,東南亞則是當今世界上最真正多元化的製造業故事——也是那些仍把它想象成低成本落後地區的投資者最常低估的一個。

資本流向最能說明問題。光是越南,2025年實際到位外資就創下276億美元的五年新高,其中近六成投向製造業。它的電子產品出口達到1,260億美元,佔出口總額的三分之一,如今已是全球第二大智慧手機出口國,三星全球約一半的產量都在這裡。越南股市今年屢創新高,還將在2026年9月被富時羅素升級為新興市場——這一步預計會帶來數十億美元的增量資金。

但更深層的要點在於,每個國家都開闢了自己獨特而穩固的角色,它們共同構成了一張遠比任何單一樞紐都更難被打斷的網路:

越南——電子與組裝的領頭羊,隨著安靠(Amkor)和英特爾等企業建設先進設施,正從純組裝向半導體封裝與測試攀升。

馬來西亞——低調的實力派,已承擔全球約13%的晶片測試與封裝,如今正憑藉東南亞最大的IC設計園區,有意識地向先進封裝和晶片設計邁進。

印度尼西亞——資源故事,憑藉在電池級鎳上的主導地位,逼迫電動車與電池供應鏈落地本土,而非簡單地出口原礦。

泰國與菲律賓——汽車電子、功率器件以及支撐整個電子經濟的組裝與測試環節的既有支柱。

整個區域在2024年吸引了約2,350億美元的外國直接投資——直接超過中國。同樣的「加半」告誡依然適用:大部分投入端供應鏈仍通向中國,轉運打擊也將檢驗哪些業務真正建立了本土價值。但作為對供應鏈轉移的一項集體、分散的押注,東南亞是可獲得的最為均衡的曝險。

沒有哪個國家單槍匹馬取代中國。但合起來,東南亞正在織出一張更結實的網——是網路,而不是單一樞紐。

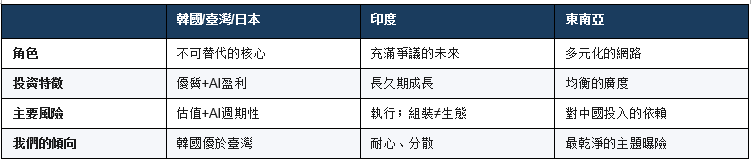

我們的看法:追隨價值,而非頭條

印太的重組是結構性的、持久的。但「加半」的現實意味著那個簡單的敘事——世界已乾淨利落地擺脫了對中國的依賴——是錯誤的,基於這一錯誤前提去投資是危險的。我們的框架追隨真正、可防禦的價值正在何處被建立。

韓國、臺灣和日本是優質的核心。 它們掌握著供應鏈中無法被複制的那一環,AI週期也為它們帶來了非凡的盈利。我們傾向於韓國相對臺灣更具吸引力的估值——後者的交易更為擁擠、過度集中於臺積電——同時尊重兩者都暴露於AI最終降溫、以及如此極端集中所帶來的地緣政治與能源風險之下。這是配置優質資產的地方,但需帶著對週期性的考量來確定部位。

印度是耐心的結構性配置。 跑道是真實的,但製造業佔比十年不動,要求我們對時機保持謙遜。最好透過分散化工具長期持有,並明確認識到:從組裝到生態系統的轉變,才是需要觀察的關鍵——而它尚未發生。

東南亞是這一主題最均衡的表達。 越南市場的重估與富時升級、馬來西亞半導體的攀升、印尼的資源槓桿,提供了真正的廣度。對於希望參與供應鏈轉移、又不願押注單一國家的投資者而言,這是最乾淨的路徑。

對大多數客戶而言,最明智的做法是佈局整條弧線——透過區域型及「亞洲除中國」股票工具、半導體與科技板塊,以及那些資本支出流入該區域的跨國企業。這場遷移是抬升整個印太的潮水;押注潮水,通常比押注其中一條船更明智。

可能出錯的地方

對中國的依賴才是整盤棋的關鍵。 如果說「加半」現實是本文的核心洞見,它同樣是核心風險。正因為更深層的供應鏈仍流經中國,那裡一旦發生嚴重中斷——無論是政治、經濟,還是圍繞臺灣的——都會同時波及每一個「替代」樞紐。這種多元化表層真實、底層單薄,投資者絕不應將二者混為一談。

轉運打擊重新為套利定價。 那些僅靠給中國商品換標籤而繁榮起來的國家,將隨著美國執法收緊而面臨清算。這會把真正的贏家與冒名頂替者區分開來——而在混亂的過渡期,它可能擾亂整個區域的貿易流和盈利,包括那些被捲入執法網中的真正製造商。

集中度與AI週期是雙刃劍——6月已經證明。 韓臺的盈利奇蹟建立在一場AI資本支出熱潮之上,而歷史表明這場熱潮終將降溫。6月的拋售——KOSPI單日跌逾4%、臺灣創下盤中紀錄跌幅——提醒我們這並非遙遠的風險,而是活生生的當下。當情緒轉向時,最集中、最擁擠的半導體名字,以及建立在它們之上的市場,會跌得最狠、最快。把KOSPI推至翻倍的那些晶片,同樣能把它推回去——6月的幾個交易日便是明證。

一張用鉛筆、而非墨水重繪的地圖。

世界花了十年時間、數萬億美元,試圖建立中國製造的替代方案。它成功地把最終組裝分散到了更廣闊的一道弧線上——從韓國的晶片廠,到印度的iPhone生產線,再到越南的電子園區——這一轉移是真實的、可投資的、持久的。但它尚未在底層建立起對中國的真正獨立。地圖已被重繪,但用的是鉛筆,而非墨水。

對投資者而言,這不是懷疑的理由——而是甄別的鑰匙。真正的生態系統會複利增長;換標籤的操作終將褪去。第一篇裡的海灣,在修建道路。印太,在建造工廠。下一篇,我們轉向歐洲——一個試圖重建它用三十年任其凋零的工業產能的地區,並追問:雄心與金錢,能否買回曾經失去的東西。