財富的未來,由規則塑造

如果你追蹤世界上大型家族財富跨越一個世紀的發展,會出現一個鮮明的模式:有些姓氏一代又一代延續,而另一些則在創始人過世後的十年內消失。人們通常將這種差異歸因於企業家精神、投資眼光或家族文化。然而,在我們與富裕家族的日常合作中,還有一個因素始終十分突出——財富背後的法律體系,它悄然決定著誰必須繼承、資產如何得到保護,以及財富能夠實際地持續多久。

兩個擁有相同淨資產的家族,只因所在地不同,其結果可能截然不同。在英美法系地區,信託與遺囑允許長輩為多代後人設計激勵、保護與治理架構。而在大陸法系地區,法律可能要求必須分配給近親的強制繼承份,從而推翻精心設計的計畫,無論創始人的意願為何。再加上多重國籍、跨國婚姻以及遍布世界各地的資產,繼承問題很快就從財務問題升級為法律基礎建設問題。

本文強調法律體系如何塑造財富的壽命,對比兩大法系傳統;並分析香港、新加坡、瑞士與臺灣作為財富持有地的法律特徵;同時討論亞洲日益上升的一個現象:非美國父母、有美國公民子女的家庭,以及信託在其中所扮演的重要角色。

一、財富的壽命首先是法律問題,其次才是金融問題

投資表現固然重要,但在跨越數代時,家族財富的軌跡取決於一個簡單的等式:

財富創造 × 財富保全 × 財富傳承

前兩者與企業精神、紀律性和市場狀況相關。第三項——財富傳承——幾乎完全由法律決定:

• 誰依法必須獲得最低份額;

• 信託是否被承認且具有執行力;

• 死者的資產應如何處理;

• 跨境規劃是否能獲得認可;

• 遺產稅與贈與稅是否會加速財富流失。

法律體系就像遊戲的操作規則。有些讓家族可以自由制定長期計畫,而另一些則強制設定規則——例如強制繼承權——限制跨代規劃。理解這些差異是任何嚴肅的家族治理策略的核心,也經常解釋為什麼某些財富能夠延續,而另一些則逐漸消散。

二、兩大法律體系:截然不同的世界觀

1. 英美法系:財產處分自由

在香港、新加坡、英國等地區,遺囑自由是核心原則。立遺囑人可以將大部分甚至全部資產留給任何人,只要形式上符合要求。成年子女並沒有自動繼承權。

這種靈活性由信託制度進一步增強。信託是最強大的長期治理與資產保護工具之一。信託將法律所有權與受益權分離:由受託人持有的資產被隔離於其個人資產之外,並必須依照受益人的利益進行管理。

香港於 2013 年現代化《受託人條例》,強化了受託人的權力和受益人的權利,使香港信託對於複雜跨境家族具有高度適應性。英美法系法院通常尊重遺囑與信託契約,除非其違反公共政策或未達成最低扶養義務。其核心理念是契約自由與結構靈活。

2. 大陸法系:保護近親家屬

大多數大陸法體系國家——如瑞士、法國、西班牙——都施行強制繼承制度,確保配偶與子女依法獲得遺產的法定份額。

瑞士 2023 年的繼承改革將子女的強制繼承份從原本法定份額的四分之三降低至二分之一,並取消父母的強制繼承權。即便如此,典型家庭中仍有約一半的資產必須保留給強制繼承人。

大陸法體系促進公平,避免家庭成員被排除在外,但代價是每一代都會稀釋資產,使得維持企業控制權或長期資產集中變得困難。

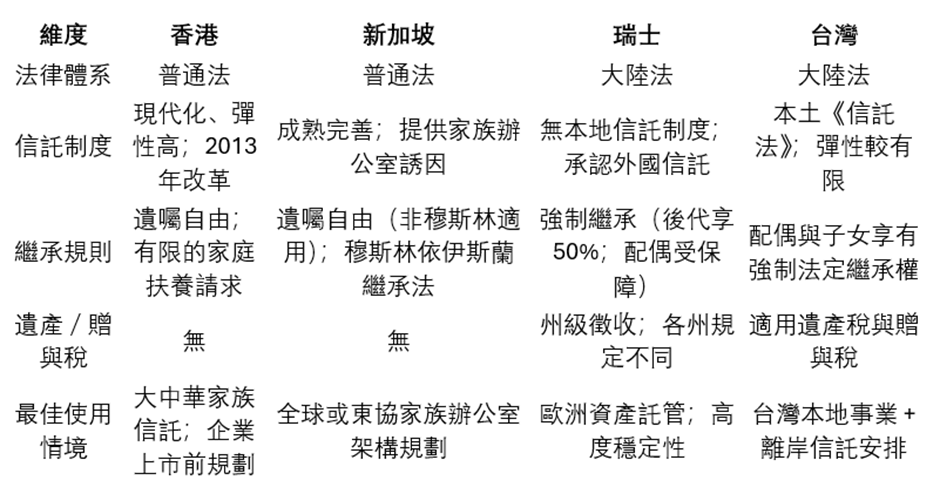

三、香港、新加坡、瑞士與臺灣:四大財富法律平台

1. 香港:靈活、簡潔且具強大的信託能力

香港具備:

• 強大的遺囑自由;

• 成熟並現代化的信託體系;

• 無遺產稅、無贈與稅以及無一般資本利得稅。

這些特點給予家族廣闊的設計空間,適用於多代信託、股權架構、上市前規劃與慈善治理。對於有中國大陸背景的家族來說,香港也提供文化上的貼近與法律上的穩定性。

2. 新加坡:具有高度監管精確性的區域中心

新加坡與英美法系的靈活性一致,並具有:

• 2008 年起取消遺產稅、繼承稅與贈與稅;

• 成熟的信託與基金制度;

• 在近期反洗錢改革後,提升的實體與治理要求。

稅務中立與制度可信度使新加坡成為全球及東盟家族設立長期合規架構的首選地。

3. 瑞士:大陸法體系的穩定性與全球信託的整合能力

瑞士將大陸法的強制繼承制度(經 2023 年改革更具彈性)與分散式稅收體系結合。瑞士不徵收聯邦層面的遺產稅或贈與稅,各州自行立法。許多州免除配偶稅,有些州對直系後代也提供優惠,但各州做法不同。

瑞士法律本身不創設本地信託,但自 2007 年起根據《海牙信託公約》承認外國信託,並在其國際私法與破產制度中納入信託概念。因此,家庭往往採用英屬地區的信託法律,並將資產託管與投資管理放在瑞士,以結合信託靈活性與歐洲金融體系。

4. 臺灣:民法繼承結構與逐步發展的信託實務

臺灣民法賦予配偶與子女法定繼承權,限制了跨代財富集中。

臺灣的信託法為私人信託提供基礎,但行業多由銀行主導,結構較為標準化,相較英美法體系的信託靈活性較低。法院在某些爭端中可能採用實質重於形式的分析方式。遺產稅與贈與稅採累進稅率課徵。

對於擁有臺灣經營業務的家族來說,本地信託有助於提升流動性與慈善規劃;但若要進行跨代規劃,許多家族會採取混合模式:經營資產留在臺灣,長期金融資產則透過香港或新加坡信託架構安排。

四、比較表

五、當子女是美國公民時:信託作為跨境架構

亞洲常見情形:

父母為非美國人;子女為美國公民或綠卡持有人。

1. 美國公民就全球所得納稅

無論居住地,美國公民都必須申報並繳納全球所得稅。美國關於「外國信託」的規定是全球最複雜的制度之一。只要存在美國受益人或被視為美國擁有人,就需要提交多項申報,例如 3520 與 3520-A 表格。

外國非設保人信託可能引發「追溯稅」(throwback tax),將累積所得視為先前年份所得並徵收利息。

因此,直接將離岸資產贈與美國子女通常會導致:

• 持續的美國申報義務;

• 美國遺產與贈與稅風險;

• FATCA 與 CRS 下完全透明;

• 與家族治理目標不一致的風險,包括離婚、債務或不當財務決策。

2. 信託如何提供解決方案

儘管有上述複雜性,精心設計的外國信託仍是跨境家庭不可或缺的工具——不是為了隱匿,而是為了建立連貫、合規且持久的治理結構。

A. 作為法律體系之間的緩衝區

信託將資產集中於單一架構中。父母過世後,資產在信託內部轉換,而不需要多個國家的遺囑認證程序,從而減少與強制繼承制度的衝突與行政複雜度。

B. 行為治理與跨代紀律

信託使父母(或家族委員會)能夠定義:

• 資產在何種情況下可被使用;

• 防止離婚或債權人風險的保護;

• 教育或職業條件;

• 對創業的支持方式。

這些規則通常比稅務更重要,是確保財富延續到後代的關鍵。

C. 美國稅務的時間與結構管理

透過適當設計:

• 外國設保人信託允許所得在父母生前由其承擔稅務;

• 外國非設保人信託允許長期累積,再對美國受益人進行控制性的分配;

• 資金潔淨策略可區分移民前資產與應稅所得流。

這些工具有助於管理稅務時點與負擔。

D. 集中跨境合規

專業受託人協調 FATCA、CRS 與本地申報,維護文件並與金融機構溝通,降低年輕美國受益人的風險與負擔。

E. 長期資產保護與持續性

信託持有的資產:

• 免於婚姻破裂的影響;

• 較不易遭受債權人追索;

• 免於管理不當或家族爭端;

• 不受死亡、喪失行為能力或搬遷影響而持續存在。

六、信託很強大——但並非萬能

儘管信託對於多司法轄區的財富規劃非常有效,但它並非沒有侷限。家庭應認識到,信託是一種複雜的法律結構,需要持續的投入、協調與治理。行政成本——包括受託人費用、法律審查、稅務申報以及合規成本——可能相當可觀,尤其是在跨越多個司法轄區的安排中。信託還要求意圖清晰:如果契約草擬不佳、願望函內容不明確,或受益人相關條款含糊不清,可能會引發爭議,而不是避免爭議。

另一個實際限制是靈活度較低。一旦資產被轉入信託,要解散或實質性修改結構就會變得困難,尤其是在需要受益人同意或當地法律限制變更的情況下。過於僵硬的信託結構可能無法適應家庭關係、稅法或商業環境的變化;相反,如果信託賦予過度的自由裁量權而缺乏必要的規範,也可能削弱設立人原先的意圖。

此外,信託的有效性高度依賴不同司法轄區之間的協調一致。一些大陸法國家可能採用實質重於形式的分析,如果債權人或繼承人主張缺乏真實意圖或存在不當目的,可能會挑戰轉移行為。在美國背景下,涉及美國受益人的外國信託面臨額外複雜性:如若未能遵守合規要求,可能導致重大罰款,甚至在某些情況下產生不利的稅務結果。如果治理機制過於僵硬,或者與受託人的溝通不足,信託也可能在無意中使家庭成員與其資產產生距離。

總而言之,儘管信託能夠提供結構、保護與長期的延續性,但這些優勢需要積極的家族參與、定期的法律更新以及明確的治理理念作為支撐。信託是一種工具——而不是智慧家族領導的替代品。

七、結論:選擇資產之前,應先選擇法律體系

香港、新加坡、瑞士與臺灣各自擁有不同的長期財富法律環境。選擇其一或組合使用之前,必須先回答:

• 財富應在跨代之間保持多集中?還是適度分散?

• 下一代應擁有多少自由與多少結構?

• 我們現有的法律基礎是否支持長期家族治理目標?

如果不能,那麼解決方案不是重新配置投資,而是重新配置法律基礎:選擇信託適用的法律、資產存放的地點,以及家族辦公室所在位置,使法律體系彼此協調而非衝突。

歸根結底,法律體系本身是家族最強大卻常被忽視的無形資產。其選擇與運用得當與否,將決定財富能否延續一代,或跨越數代。