AI - 泡沫、夢想還是現實?

引言:從技術革命到投資焦慮

人工智慧這三年來的爆發速度,讓許多人重新想起二十五年前網際網路的劇烈震盪。從 ChatGPT 的震撼登場,到大模型能力的指數級提升,再到科技巨頭之間日益白熱化的算力競賽,AI 已經不再是技術圈內部的討論,而是成為全球經濟、產業轉型與資本市場共同關注的焦點。

然而,越是備受矚目,越容易伴隨疑問。過去一年,我們反覆聽到類似的問題——「AI 是不是泡沫?」、「現在的行情是不是太像 1999 年?」、「科技股還能不能買?」這些問題反映出投資者對技術趨勢的矛盾心理:一方面被技術進步震撼,另一方面又害怕歷史會再次重演。

要回答 AI 是否泡沫,我們必須回到事實本身:需求是否真實?投資是否可持續?估值是否脫離獲利?成長背後是否出現過度槓桿?換句話說,應該以結構性數據,而不是市場情緒,來理解這場技術革命。

一、這次 AI 熱潮為何不同於以往的科技狂熱?

我們觀察到一個關鍵變化:這次的上漲,是由真實獲利與真實需求推動,而不是靠概念堆砌的情緒高潮。

二十多年前的網際網路泡沫,是由「未來也許會有獲利」的想像推動。當時大量公司沒有收入、沒有使用者,但依然可以靠故事上市。而今天的 AI 主導者——無論是提供晶片的、訓練模型的,還是建設基礎設施的企業——全部站在強大的現金流和成熟商業模式之上。

過去兩年,某些關鍵公司的收入出現四倍以上的成長,毛利率長期維持高位,現金流強勁到足以完全自給自足進行上千億美元等級的資本支出。這意味著當前的市場表現並非脫離現實,而是來自技術能力突破後帶來的商業化爆發。

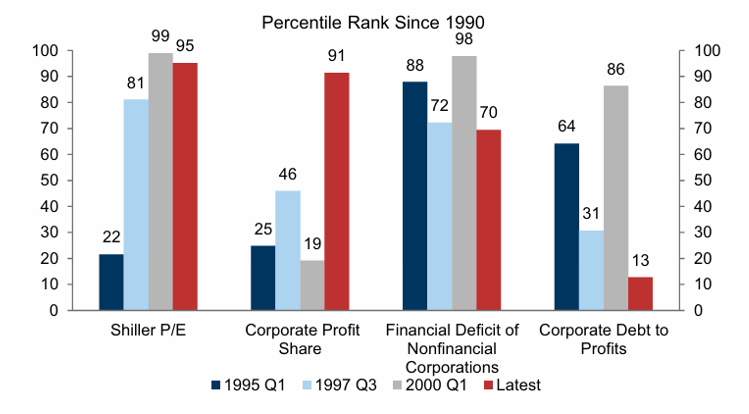

我們也注意到,雖然估值有所上升,但與歷史極端水平相比,仍存在明顯差異。當前科技領軍企業的市盈率、市淨率與獲利成長的匹配度,都明顯優於 1999 年的網際網路時期。當獲利成長確實以兩位數、甚至三位數的速度出現時,估值擴張就具有一定基礎。

更重要的是,這一輪 AI 投資並未形成大規模槓桿,資本結構保持穩健。大型科技公司投入的資料中心和晶片採購,大多來自充足現金流,而不是脆弱的外部融資體系。這種健康的資本結構,是與科網泡沫最大的差別之一。

因此,從基本面角度看,我們認為當前的 AI 發展,更像是技術週期的早期階段,而不是情緒驅動的頂點。

二、真實需求的動力:算力、資料與生產力的三重推進

要理解為什麼 AI 不是純粹的市場炒作,必須看到一個不可逆轉的結構現實:資料量正在以歷史罕見的速度膨脹,而 AI 正是處理這龐大資訊系統的唯一有效工具。

人工智慧的「爆炸性需求」並非憑空而來,而是來自以下三個根本動力。

1. 資料量指數式成長,推升算力成為剛需

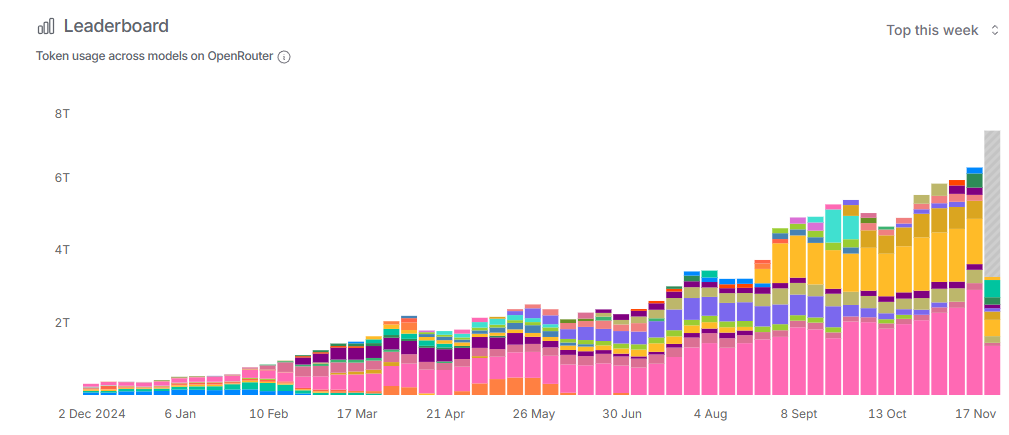

我們看到,全球各大 AI 平臺的使用量仍在快速攀升:

• 每月處理的 token 數量以幾何級數成長;

• 大模型的規模和訓練週期持續延長;

• 企業開始採用 AI 代理(AI agents)執行更多複雜任務,推理負載不斷被抬高。

這些不是概念,而是每天發生的現實。資料成長是指數型的,而計算能力是所有這些活動的起點。我們正在見證一個前所未有的趨勢:算力正在成為全球經濟的基礎設施,就像電力、像網際網路一樣不可或缺。

在這種情況下,大規模的資料中心建設和晶片採購,不是盲目投資,而是對現實需求的自然回應。

2. 企業生產力提升正在顯現

與早期網際網路不同,AI 的生產力提升正在以可量化的方式落地。各類研究顯示:

• 使用 AI 的新手員工,生產效率在短期內可以提升超過三成;

• 企業端的普遍效率提升達到 20% 以上;

• 部門間的知識共享、任務協作、文件處理都出現明顯改善。

這些改善不僅僅是「節省幾個小時的辦公時間」,更重要的是改變了人機協作的框架,提升了組織內部的知識傳遞效率。而這種提升,往往是技術革命真正的複利來源。

我們認為,雖然宏觀層面的生產力數據尚未充分反映這些變化,但企業層面的微觀收益正在持續累積,並將在未來轉化為更廣泛的經濟效應。

3. 基礎設施週期的啟動,推動投資持續擴張

當前的 AI 投資熱潮,與任何傳統意義上的「泡沫投資」都有本質區別。它更像是 19 世紀鐵路建設、20 世紀電網擴張或網際網路光纖鋪設的早期階段。

AI 的基礎設施包括:

• 大規模 GPU 叢集

• 資料中心建設

• 電力與冷卻設施

• 網路傳輸能力

• 雲端基礎服務

我們觀察到整個產業鏈正在進入一個長期、重資產、跨國協同的建設週期,而這種週期通常具有十年以上的潛在持續性。結構性需求——而不是短期情緒——成為投資的主要驅動力。

因此,基礎設施建設的提速,代表的是產業演化的必然,而非泡沫的虛火。

三、市場為何同時「興奮又緊張」?情緒背後的經濟機制

儘管 AI 需求真實、獲利強勁,但市場情緒的波動依然顯著。我們認為這種情緒張力來自三個層面的結構性原因。

1. 科技公司市值占比過高,放大市場波動感

當前科技巨頭在主要指數中的權重達到歷史罕見的高度。當指數中的絕大部分表現依賴少數公司時,市場自然對任何風吹草動都格外敏感。科技公司的估值波動會被整個市場所放大,形成「整體緊張」的情緒。

2. 資本支出速度太快,引發投資者對持續性的擔憂

一年數千億美元的資料中心和晶片投資,是過去幾十年裡罕見的資本性支出規模。雖然需求目前真實,但投資者仍然會擔心:

• 如果未來需求不如預期,這些新建的算力是否會閒置?

• 這會不會最終導致某種程度的「產能過剩」?

這種擔心部分來自歷史記憶,例如網際網路泡沫破裂後長期閒置的光纖網路。因此,情緒上產生警惕是可以理解的。

3. 概念化公司增多,引發對「偽 AI」的質疑

任何一個高速成長的產業,都會吸引大量試圖「蹭概念」的參與者。我們已經看到許多企業將「AI」寫進業務描述,卻很難找到實質性的技術或商業基礎。

市場知道這些公司只是在借題發揮,因此在估值迅速上升之後,也更容易出現「分化式下跌」。從表象上看,這種個股崩塌會進一步加劇市場對泡沫的聯想。

然而,從整體結構看,這些公司並不能代表整個 AI 產業。相反,它們只是每一次技術革命中不可避免的噪音。

四、泡沫是否可能出現?我們如何看未來 2–3 年的風險路徑

雖然我們認為當下並不處於泡沫階段,但市場的擔憂並非無的放矢。任何一場技術革命,從蒸汽機、電氣化到網際網路,都不是直線式發展,而是在不斷「加速—過熱—修正—再加速」的循環中推進。

AI 目前正處於類似 1990 年代末「加速期」的中段。我們認為真正決定「是否形成泡沫」的關鍵,不在今天,而在未來 2–3 年的三個結構性變數:資本支出的節奏、算力需求的持續性,以及大型科技公司的獲利轉換效率。

1. 資本支出若繼續過快擴張,會增加未來錯配風險

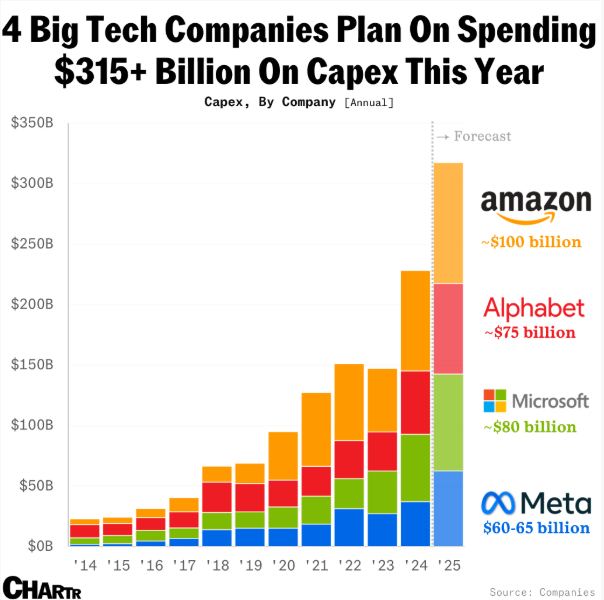

當前的資料中心建設幾乎以工業級速度擴張:土地、電力、伺服器、冷卻系統、光纖、網路交換機等產業鏈被推入一個巨大的投資週期。

我們觀察到,今年的全球資料中心資本支出規模比去年幾乎翻倍,未來五年累計投資可能超過 4 兆美元。這種速度本身並不代表泡沫,但如果投資週期與需求週期節奏錯位,可能在未來某個時點導致產能過剩。

比如,假如大型模型訓練的需求突然放緩,或企業在應用端轉向更輕量的模型結構,那麼現有的一部分算力投資可能無法及時轉化為收益。

不過,以目前企業端應用的低滲透率來看,我們仍然認為中期需求具有廣泛而堅實的基礎。

2. 需求雖強,但也必須持續獲得商業化驗證

AI 的長期價值並非源自模型的參數規模,而在於其在真實世界中的使用深度。如果企業在未來兩三年內發現 AI 的應用無法顯著提升組織效率、降低成本或帶來新的收入來源,那麼企業預算的收緊將不可避免地影響整體需求曲線。

這一點在歷史上的每一次技術革命中都有類似情節,從自動化設備到 ERP 系統,市場從狂熱到理性,往往取決於企業能否從技術中獲得清晰的經濟回報。

目前我們看到,許多行業的生產力改善正在逐漸顯現,尤其是在辦公自動化、客戶服務、內容審查、研發效率等領域,AI 的作用正從「試驗性」進入「深度參與」階段。這種蛻變一旦完成,需求不僅不會減弱,反而會迎來第二次加速,因為 AI 將不再被當作工具,而成為企業日常營運的底層設施。

3. 獲利轉換能力是未來兩年最關鍵的變數

AI 的硬體和基礎設施投資非常昂貴。如果大規模投入無法在未來兌現收入或利潤成長,那麼市場自然會重新評估價值。

而從當前的獲利數據來看,大型科技企業在 AI 加持下的利潤結構正在改變:

• 雲服務收入加速

• AI 模型的 API 呼叫量和付費使用者成長

• 企業 AI 辦公套件訂閱率提升

• 數位廣告因 AI 優化內容投放而提效

• 自研晶片、AI 晶片生態的利潤空間擴大

換句話說,獲利的種子已經播下,未來兩年是觀察「持續性」的窗口。

我們認為,只要獲利繼續以穩健的速度成長,即便市場短期出現波動,也難以構成典型的泡沫破裂風險。

五、我們如何理解 AI 的長期邏輯:從技術狂熱到產業重構

如果脫離股價,把 AI 當作一種產業現象來觀察,我們看到的是更深層的結構性趨勢。

1. AI 不再是「技術產業的事」,而是全產業的基礎設施

正如電網之於工業革命,AI 的應用將滲透到所有產業:能源、金融、醫療、製造、交通、零售、創意產業、政府服務……其影響範圍已經超越任何傳統技術創新。

例如,我們看到能源產業因資料中心需求暴增而提前進入結構性變革。美國部分地區已出現電力緊張,政府被迫重新審視電網規劃與發電結構。這種「從虛擬世界溢出到現實基礎設施」的震盪,象徵著一場根本性的產業重構正在快速展開。

2. AI 的成長呈現「指數需求 + 線性供給」的結構矛盾

AI 的計算需求呈現典型的指數成長,而支撐這一需求的物理世界——電力、土地、伺服器製造、冷卻系統和電網擴容——只能以線性速度演進。正是這種結構性矛盾,使算力成為一種稀缺資源,並推動全球企業展開前所未有的資源爭奪。

未來的競爭,不僅是模型的競爭,還是能源、硬體和資料資源的競爭。我們正在進入一個以算力為底座的經濟體系,而資源稀缺必然塑造新的產業格局。

3. AI 的價值鏈正在重新分配

在網際網路時代,軟體和應用層往往掌握著價值鏈的最高溢價。然而在 AI 時代,情況正在逆轉。真正掌握核心資源的是算力提供者、晶片製造商、電力供應企業、資料中心營運者,以及能夠將這些資源轉化為穩定供給的雲平臺。

這意味著價值鏈的利潤分布正在發生遷移,長遠來看,基礎設施層的戰略地位將不斷提升,而模型本身反而可能成為可替代性更強的部分。

4. AI 對經濟的驅動力仍在早期階段

投資效應、財富效應和生產力效應正在同時啟動,這三者共同構成 AI 作為「長期成長引擎」的基礎。短期的市場波動無法掩蓋其深層作用:資料中心建設支撐了基礎投資,科技股上漲推動了消費,而企業效率提升則將在未來逐步傳導到 GDP 增速之中。

這些效果具有滯後性,意味著真正的經濟回報將在未來五到十年逐漸浮現。

六、面對趨勢與波動並存的時代,投資者如何做出更好的判斷

1. 短期的波動屬於噪音,長期的趨勢來自結構性力量

AI 是一個確定性極強的長期趨勢,它將繼續推動產業重組、企業效率提升以及經濟成長。然而,任何確定性趨勢在短期內都會伴隨波動,特別是當市場對估值、競爭格局或獲利模式產生短暫疑問時,價格層面的擾動就會加劇。

這些波動更多反映情緒,而非結構。

2. 真正的長期價值來自基礎能力,而非概念疊加

在未來的競爭格局中,我們認為長期價值仍將由掌握「基礎資源」的企業所決定,包括算力、能源、關鍵晶片、電網與儲能設施,以及深度融入企業業務流程的 AI 工具。

當一個產業進入深水區之後,概念將不再足以支撐企業前進,真正決定其生存的是技術、資源與效率。這也是為什麼在每一次技術革命中,最早被市場淘汰的往往是「故事大於能力」的概念型企業。

3. 在波動中保持耐心,理解趨勢比預測漲跌更重要

AI 的發展路徑會有起伏,但整體方向清晰。對投資者而言,最關鍵的能力不是預測每一次短期的漲跌,而是識別趨勢、理解結構、分辨訊號與噪音,並在週期中保持必要的耐心。

真正的長期收益,往往來自那些在波動中依然堅持基本面思考的人。