與方向盤說再見

.png)

未來一瞥

2030年,Sarah從舊金山市中心的公寓走出來。她輕觸手機,幾分鐘後,一輛流線型的無人駕駛車輛靜靜滑行到她面前。沒有司機,沒有方向盤,只有輕柔的嗡嗡聲和一個發光的界面歡迎她上車。這輛Waymo無人計程車以精準的方式穿梭於繁忙的城市街道,避讓行人並無縫融入車流。與此同時,在另一端的奧斯汀,特斯拉Cybercab車隊正在接送乘客,其基於視覺的系統輕鬆應對複雜的交叉路口。這不是科幻小說——這是自動駕駛的未來,一場正在重塑我們出行、工作和生活方式的革命。

什麼是自動駕駛車輛?

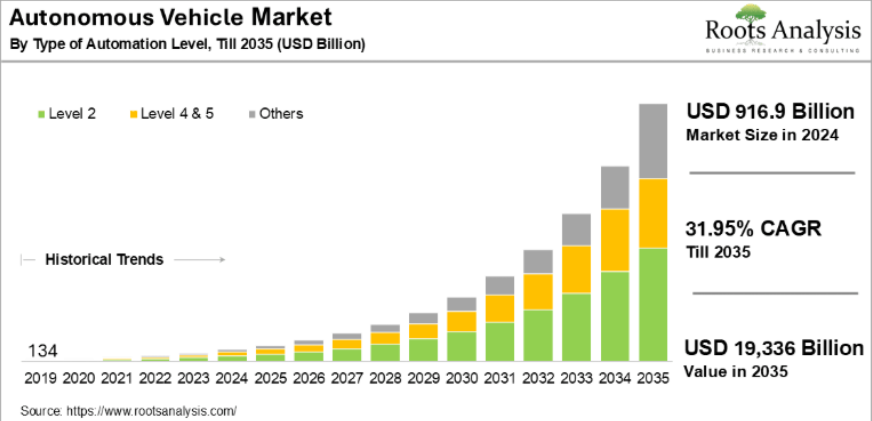

自動駕駛車輛(AVs)是指無需人類干預即可導航的汽車、卡車或其他交通工具,依靠傳感器、人工智能(AI)和高級計算技術的結合。汽車工程師學會(SAE)定義了六個自動化等級,從0級(無自動化)到5級(完全自動化,無需人類輸入)。當前市場上的1級和2級系統,如特斯拉的Autopilot,提供部分自動化,而3級(條件自動化)和4級(特定條件下高度自動化)正在高端車輛和無人計程車服務中逐漸出現。5級,即在所有條件下完全自主運行,仍是長期目標。這些技術支撐了自動駕駛市場的預計增長,根據Roots Analysis的數據,市場規模預計從2024年的0.9萬億美元飆升至2035年的19.3萬億美元。

市場增長的關鍵驅動因素 自動駕駛市場的快速擴張有幾個關鍵驅動因素:

- 更高的安全標準 全球每年因人為錯誤導致的130萬起致命交通事故中,90%以上與人類駕駛員有關。配備高級駕駛輔助系統(ADAS)的自動駕駛車輛,如碰撞避免和自動剎車,旨在顯著減少這些事故。歐盟和中國等地區的監管機構正在實施嚴格的安全要求,加速了AV技術的採用。

- 技術進步 人工智能(AI)、機器學習以及傳感器技術(包括激光雷達、雷達和高分辨率攝像頭)的創新正在推動AV發展。自2020年以來,激光雷達成本下降了60%以上,使3級(條件自動化)系統得到更廣泛應用。此外,5G連接和車聯網(V2X)通信提升了實時數據交換,改善了系統可靠性和性能。

- 消費者與商業需求的增長 由於自動駕駛車輛能提升便利性和生產力,消費者對其接受度日益提高。在交通擁堵普遍的城市中心,AV具有強大的價值主張。同時,無人計程車和自動配送等商業應用因其成本效益高的物流解決方案而受到青睞。物流領域的複合年增長率預計為14%,反映了對最後一英里配送優化的強烈需求。

- 支持性政策與基礎設施發展 全球各國政府通過支持性政策和智能基礎設施投資促進AV的採用。中國的智能交通計劃和歐盟的綠色協議是典型例子。北京的自動駕駛測試區和英國的聯網車輛試驗場等專用測試區為AV技術的現實部署和完善提供了便利。

- 與電動車的協同效應 大多數AV是電動車,與全球可持續發展的目標一致。電動車(EV)因其集成的電子架構成為自動駕駛系統的理想平台。稅收優惠和補貼等激勵措施進一步推動了電動AV的增長,2024年其市場份額達到45%。

當前市場格局

自動駕駛市場穩步發展,各個自動化級別均取得顯著進展:

- 1級和2級系統:包括基礎和部分自動化(如巡航控制和特斯拉的Autopilot),2024年占市場份額的55%以上,其價格低廉和可擴展性推動了廣泛採用。

- 3級系統:條件自動化,即車輛在特定條件下可自主運行,在寶馬7系等高端車輛中逐漸興起。成本降低和消費者信心增強預計將加速其增長。

- 4級和5級系統:4級(高度自動化)已在特定場景下運行,例如Waymo在舊金山/鳳凰城和其他美國城市的無人計程車服務。5級(完全自動化)仍是長期目標,預計2030年實現商業部署。

- 區域動態:受益於加州等創新中心和寬鬆的法規,北美憑藉25–40%的市場份額領先。亞太地區,尤其是中國,是增長最快的市場,預計複合年增長率為35–36.9%。歐洲也是重要參與者,德國、英國和法國有大量投資(來源:Root Analysis)。

- 應用領域:運輸領域(包括網約車和物流)占據85–93%的市場份額。國防領域的自動軍用車輛等新興應用也受到關注。 該行業全球支持超過56.7萬個就業崗位,2024年新增5.2萬個,並已產生超過3.7萬個專利,凸顯其創新強度(來源:Root Analysis)。

政策與法規:道路規則

自動駕駛車輛的法規至關重要——它們決定了市場的增長速度,同時確保安全、數據隱私和公眾信任。截至2025年,全球各地區有不同的方法,中國全力推進,美國結合聯邦和州級努力,歐盟則追求統一的規則。以下按地區分類整理,並附上關鍵政策時間線:

美國

國家公路交通安全管理局(NHTSA)為自動駕駛車輛(AV)的開發和部署制定了關鍵指導方針和法規。2020年的“自動駕駛車輛4.0”框架為AV安全標準奠定了基礎。2022年,NHTSA發布法規,允許企業在符合嚴格聯邦安全要求的前提下,開發和部署無需傳統手動控制(如方向盤或踏板)的AV。這些車輛仍處於測試階段,預計未來兩年內實現部署,甚至可能更快。2025年,NHTSA正在敲定2023年提出的數據共享法規,以增強AV安全監控並明確事故責任。

- 時間線:

- 2020年:NHTSA發布“自動駕駛車輛4.0”指南,概述AV開發和安全協議。

- 2022年:NHTSA授權無需手動控制的AV滿足聯邦安全標準。

- 2023年:NHTSA提議強制性數據共享法規,以追蹤AV安全和責任。

- 2025年:NHTSA預計敲定數據共享法規;考慮新立法以實現跨州自動駕駛卡車運營。

歐盟

歐盟希望在各國間制定一致的規則,以確保AV跨境順暢運行。2019/2144號法規(2022年生效)為自動駕駛車輛的批准設定了標準,車輛一般安全法規要求新車配備智能速度輔助等功能。

- 時間線:

- 2019年:歐盟引入2019/2144號法規,批准自動駕駛車輛,2022年生效。

- 2021年:德國合法化4級自動駕駛。

- 2022年:歐盟2019/2144號法規生效;車輛一般安全法規強制要求安全功能。

- 2025年:德國和法國要求AV配備黑匣子記錄器;瑞士允許無人計程車(3月);歐盟提議放寬規則並計劃2026年推出統一框架。

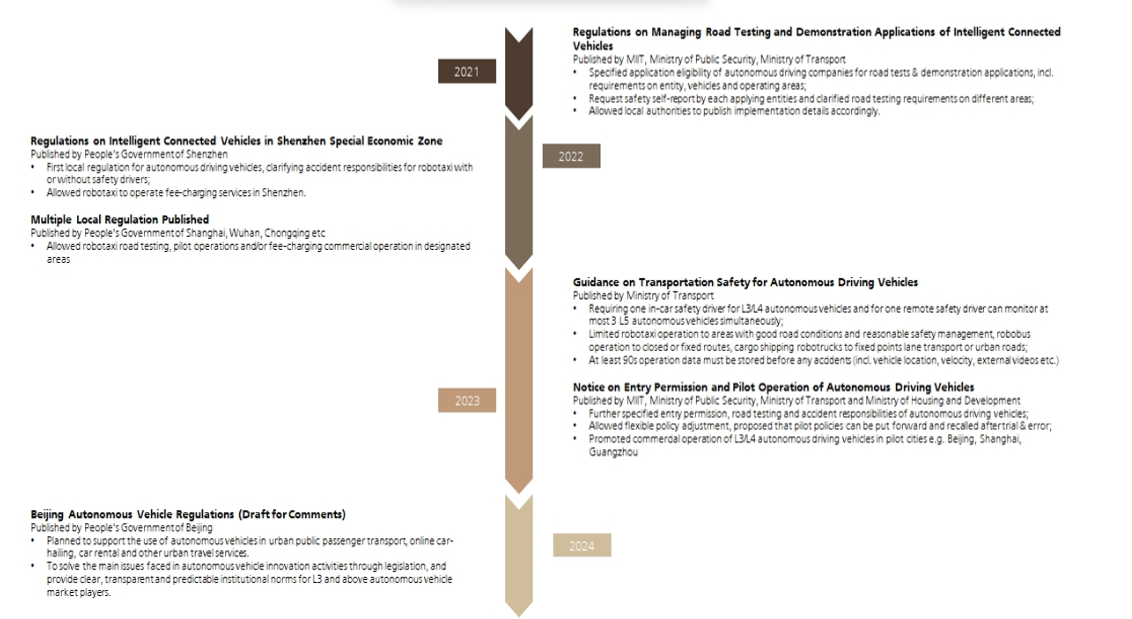

中國

中國將AV視為“中國製造2035”計劃的關鍵部分,目標是到2025年在商店中推出4級車輛。法規要求首先在受控區域進行測試,並需配備人類監督者。2025年4月,工業和信息化部(MIIT)收緊規則,禁止未經批准的公開測試,並要求駕駛員監控系統不可關閉。2025年7月發布道德準則,強調安全和數據保護。2021–2022年的數據安全法控制了汽車數據的處理。2025年,至少30%的新車必須具備3級以上自主能力,超過20個城市允許全市範圍測試,幫助百度等公司實現24/7無人駕駛服務。

- 時間線:

- 2021–2022年:引入汽車數據處理的數據安全法。

- 2025年:中國目標30%新車具備3級以上自主能力;MIIT禁止未經批准的公開測試(4月);發布安全和數據保護的道德準則(7月)。

關鍵行業參與者

自動駕駛市場擁有多元化的生態系統,包括傳統汽車製造商、科技公司和創新型初創公司:

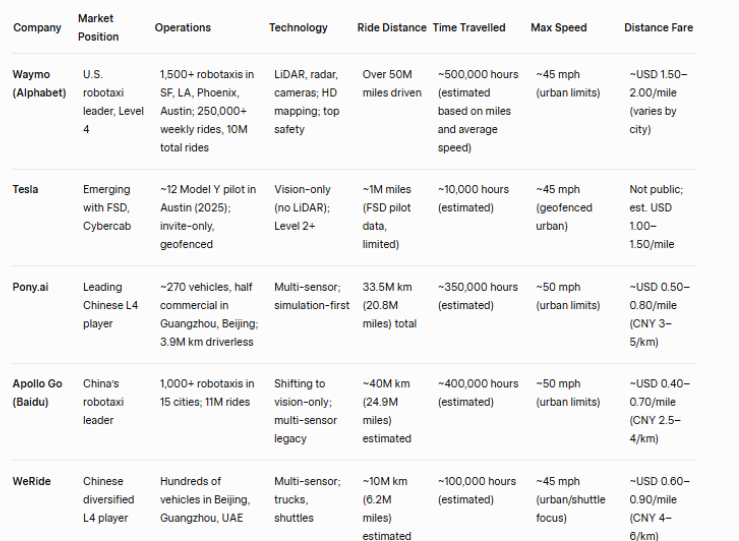

- 特斯拉:憑藉基於視覺的人工智能領先,其全自動駕駛(FSD)軟件和即將推出的Cybercab無人計程車旨在以成本競爭力顛覆市場。

- Waymo(谷歌):自動駕駛的先驅,在多個美國城市運營無人計程車服務,利用激光雷達、谷歌地圖和Alphabet的AI能力。

- Cruise(通用汽車):專注於城市出行,在舊金山和其他城市擴展無人計程車運營。

- 百度Apollo:在中國佔據主導地位,其Apollo平台在武漢等城市提供無人計程車服務,受益於強有力的政府支持。

- 歐洲汽車製造商(大眾、寶馬、奔馳):這些公司正在推進ADAS和3級系統,大眾計劃到2026年推出自主網約車服務。

- 技術提供商(英偉達、英特爾、高通):這些公司提供關鍵的AI芯片和軟件,英偉達的DRIVE平台領跑市場。

- 初創公司(小馬智行、WeRide、Zoox):中國初創公司和亞馬遜的Zoox正在擴展創新解決方案,從無人計程車到專用自動駕駛艙。

競爭分析:Waymo vs. 特斯拉

Waymo與特斯拉的競爭代表了自動駕駛市場的關鍵動態,兩者採用截然不同的策略。雖然一些人可能認為特斯拉的全自動駕駛(FSD)系統是4級,但目前它仍處於2級,需要人類監督。特斯拉正積極努力實現4級自主,計劃在2026–2027年推出Cybercab無人計程車。

Waymo:精準與成熟部署

Waymo(Alphabet子公司)通過在鳳凰城、舊金山、洛杉磯和奧斯汀的無人計程車服務確立了領導地位。其方法結合了激光雷達、雷達和攝像頭,以及廣泛的測試和地圖繪製。

- 優勢:

- 穩健的安全記錄:Waymo的多傳感器方法和數百萬英里的駕駛數據確保了高可靠性和安全性。

- 運營成功:其Waymo One服務已服務數千名乘客,證明了商業可行性。

- 戰略合作:與Stellantis和Uber的合作提升了擴展性和市場覆蓋。

- 挑戰:

- 高成本:激光雷達和其他傳感器增加了生產成本,可能限制大眾市場採用。

- 地理限制:Waymo依賴預先繪製的地圖環境,限制了其擴展性。

- 保守擴張:謹慎的策略可能讓位於動作更快的競爭對手。

特斯拉:創新與可擴展性

特斯拉的戰略以其基於視覺的全自動駕駛(FSD)系統為中心,由專有AI和神經網絡驅動。其Cybercab無人計程車於2024年10月發布,目標是2026–2027年實現親民價格和大規模生產。

- 優勢:

- 成本效益:摒棄激光雷達降低了成本,Cybercab定價低於3萬美元。

- 數據優勢:特斯拉龐大的車隊提供了海量的現實世界數據,提升了AI性能。

- 集成生態系統:芯片、軟件和車輛的內部開發確保了敏捷性。

- 挑戰:

- 安全審查:特斯拉的純視覺系統因事故受到批評,其FSD仍處於2+級。

- 監管風險:激進的時間表可能與監管要求衝突。

- 執行不確定性:特斯拉一再推遲里程碑,引發對其交付能力的質疑。

戰略影響

Waymo憑藉成熟的部署和安全重點在無人計程車領域佔據領先地位。然而,特斯拉憑藉其成本效益和可擴展性有潛力顛覆市場,前提是能克服技術和監管障礙。結果將取決於監管發展、技術可靠性和消費者接受度。

潛在風險與挑戰

儘管自動駕駛市場前景廣闊,但仍面臨若干風險,需由利益相關者解決:

- 監管複雜性 美國29個州擁有不同的AV政策,造成了合規挑戰。例如,加州2023年否決了自動駕駛卡車立法,凸顯了勞工相關的阻力,可能推遲商業部署。

- 消費者信任 由於無人計程車和ADAS系統的高調事故,公眾仍持懷疑態度。透明的安全報告和一致的性能是建立信心的關鍵。

- 財務障礙 AV開發需要巨額投資,估算全行程自動駕駛卡車和無人計程車的成本超過40–50億美元。5G網絡等基礎設施成本進一步增加預算壓力,可能限制成本敏感市場的採用。

- 網絡安全漏洞 作為聯網系統,AV容易受到可能破壞運營或危及安全的網絡攻擊。強有力的網絡安全措施至關重要。

- 技術限制 惡劣天氣、複雜城市環境和邊緣場景繼續挑戰AV系統。實現5級自主仍是一個長期目標,需要重大創新。

- 社會經濟影響 廣泛採用AV可能擾亂駕駛相關行業的就業,引發勞工團体的抵制,並影響依賴這些工作的經濟體。

近期發展

近期里程碑凸顯了市場的動能:

- Waymo擴展:Waymo將其無人計程車服務擴展至洛杉磯和奧斯汀,計劃2025年進入亞特蘭大。

- 特斯拉Cybercab:2024年10月發布,Cybercab和Robovan計劃2025年開始測試,目標2026–2027年生產。

- 百度進展:百度Apollo平台在中國主要城市實現了成本競爭的無人計程車服務。

- Cruise恢復:Cruise在2023年挫折後恢復舊金山測試,專注於城市出行。

- 監管進展:加州於2023年批准擴大無人計程車運營,歐盟的跨境測試場正在推動4級開發。

戰略展望

自動駕駛市場正處於轉折點,潛力巨大但仍有障礙。到2030年,4級系統將在城市和物流領域普遍應用,5級仍需十年。中國憑藉政府政策支持和強大的基礎設施可能最終領先,而特斯拉若能早於預期實現4級自主,其成本競爭力和可擴展性可能使其成為全球化的贏家。 自動駕駛市場的最終贏家將在提供可靠、價格合理的4級技術、全球擴展運營、應對法規以及通過安全性和競爭力定價建立消費者信任方面表現出色。