金融爭議解決的『香港方案』

如果您從事金融業,「仲裁」或許不像新的人工智慧模式、債券發行或IPO那樣能讓您興奮。但請繼續關注——因為2025年5月30日,中國和30多個國家正式簽署了《國際仲裁調解組織》(IOMed)的公約,該組織的總部設在香港歷史悠久的灣仔警署。

來自約85 個國家和近20 個國際機構(包括聯合國)的代表出席了此次會議,這是世界上第一個專門致力於調解的政府間機構,是對傳統仲裁框架的補充,而不是取代。

簡而言之:這不僅僅是一個新機構。它向市場、交易對手和交易撮合者傳遞了一個訊息:在這個充滿不確定性的世界中,香港正在加倍強化其作為法律安全港的獨特作用。這可能會改變金融糾紛的解決方式、交易的定價方式以及合約的執行地點。

1.仲裁:金融的維和之道

金融市場中,爭議是常有的事,不言而喻。爭議往往悄悄出現——有時甚至在交易達成數年後——原因包括淨值差異、未履行的附函或現金流凍結等。

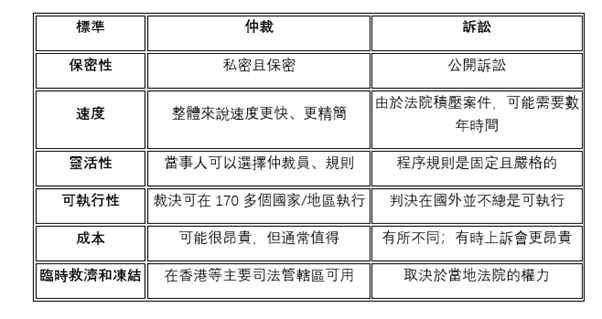

1.1 為什麼選擇仲裁而不是訴訟?

仲裁不僅僅是訴訟的私人替代方案;當合約跨越司法管轄區、涉及複雜文書或需要快速、可執行的救濟時,它往往是唯一可行的選擇。仲裁具有自由裁量權、靈活性和國際可執行性,比法庭之爭更適合金融生態系統。

2.為什麼仲裁對金融如此重要?

仲裁不只是一個法律程序,它也是一個金融基礎。

2.1 香港判例:香港法院支持仲裁

中國最高法院的相互承認:中國最高法院已公開確認其對2000年與香港達成的相互執行仲裁裁決安排的承諾。這使香港成為唯一一個與中國內地擁有正式仲裁裁決相互執行機制的普通法管轄區——這對於涉及中國實體的交易至關重要。

2.2 國際先例:德國公司訴中國對手方

在一宗被廣泛引用的案例中,一家德國製造企業在香港、依據國際商會(ICC)仲裁規則獲得了仲裁裁決。儘管對方當事人以程序問題為由提出異議,但裁決仍被中國內地法院認可並執行。更具象徵意義的是,中國最高人民法院隨後將此案列為跨境仲裁合作的「示範案例」 ,為此類裁決的可執行性提供了司法背書。這項裁決充分說明:非中國實體完全可以依托香港作為仲裁地,實現其仲裁結果在中國法律體系內的直接執行。

2.3 ISDA 仲裁條款的真實案例

國際掉期與衍生性工具協會( ISDA )已充分認識到國際仲裁在金融合約中的重要作用,並為其主協議( Master Agreements )發布了仲裁示範條款。在其建議的仲裁地中,香港被明確列出,適用香港國際仲裁中心( HKIAC )規則。

ISDA將香港納入其合約框架,反映了國際金融界對香港作為一個中立、具強執行力的仲裁地的日益信心——尤其在處理跨境交易或全球化金融產品糾紛時更為關鍵。這個趨勢也凸顯了:在當代金融產品設計中,法律架構不再只是後台配套,而是前台結構的一部分。

在金融結構設計中, 「可執行性」早已不是事後諸葛亮的問題,而是資產價值的直接守門人。當爭議真正發生時,決定損失是否可挽回、投資是否失效的關鍵,往往就在於合約背後的司法設計。

3.為什麼是香港?為什麼是現在?

香港的仲裁基礎設施兼俱全球性和本地化特色。香港是少數提供以下服務的司法管轄區之一。

3.1 法律複雜性

2024年6月1日,香港推出修訂後的機構仲裁規則,納入使用者彈性、快速程序和現代數位協定。

根據倫敦瑪麗皇后大學和偉凱律師事務所(White & Case)最新發布的國際仲裁調查報告,截至2025年,香港國際仲裁中心(HKIAC)仍名列全球三大仲裁機構之列。調查收集了全球2,402名受訪者的117次訪談,結果顯示香港(31%)再次成為全球第三大最受歡迎的仲裁地,與新加坡(31%)並列,僅次於倫敦(34%)。

3.2 雙語和雙轄區融合

香港作為一個同時使用英語和中文的普通法管轄區,特別適合處理涉及中國實體、一帶一路投資和混合國際結構的糾紛。

3.3 戰略制度演進

IOMed 的成立不僅使香港在仲裁方面,也使其在調解和仲裁調解(Med-Arb,即調解仲裁混合模式)方面的能力製度化。對於複雜的糾紛,例如合資企業、家族辦公室治理或與DAO (去中心化自治組織)相關的問題,這能夠提供更快速、更分層的解決方案。

3.4 區域相容性與全球影響力

任何其他中心都無法像香港這樣,兼具本土相關性(在中國的可執行性)和國際公信力(《紐約公約》的執行)。簡言之,香港彌合了東西方法律的鴻溝。

4.投資者為何該關心?

這不僅是法律界的技術性動態。它對家族辦公室、對沖基金、加密資產管理人、私募股權平台,甚至任何在亞洲配置或保護資本的投資者,都會產生直接、實質的影響。

4.1 貼近現實的投資場景

• 結構性票據違約:您透過香港信託持有票據,但發行人違約。如果沒有適當的仲裁條款,跨多個司法管轄區行使權利將變得緩慢、昂貴且公開。如果仲裁地設在香港,爭議解決將保持保密、可執行性且快速。

• 代幣化風險加權資產贖回糾紛:您訂閱了一個提供現實世界資產風險的DeFi 協議。智能合約建議開啟贖回窗口,但發行者對此提出異議。有了香港仲裁條款,您可以向一個既了解區塊鏈又具有實際法律執行力的系統尋求協助。

• 開曼基金補充函詳解:您的開曼基金在香港境外管理。如果您在贖回安排或費用分配的附函上發生爭議,若選擇香港為仲裁地,便可避免被捲入開曼、英屬維京群島或中國內地多地同時訴訟的困境。

4.2 投資者的實質優勢

本質上:當出現摩擦時,香港可能不僅僅是一個更好的選擇——它可能是平衡面向亞洲的交易的可執行性、中立性和文化一致性的唯一選擇。

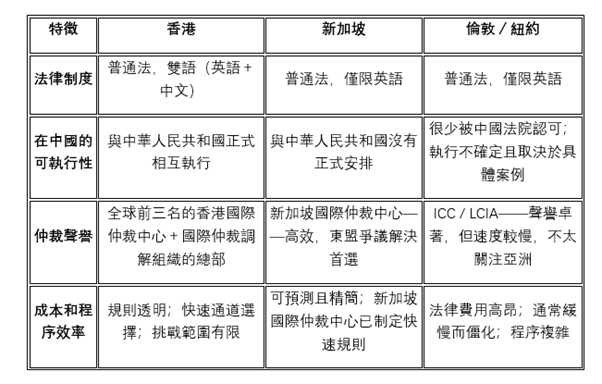

5.香港與全球法律中心的比較

5.1 香港作為仲裁地的限制與挑戰

儘管香港作為仲裁中心擁有許多優勢,但仍存在一些值得注意的限制——尤其是對於面臨監管、地緣政治或聲譽風險的全球投資者。

5.1.1 政治一體化認知

儘管香港實行獨立的法律體系,但一些西方企業仍保持謹慎,因為他們認為香港與中國內地的關係更加密切。這可能會影響政治敏感或聲譽受損交易的決策。

5.1.2 制裁的複雜性

當爭議涉及受制裁的個人或實體(尤其是來自美國或歐盟的個人或實體)時,透過香港執行可能會面臨延誤或複雜情況,特別是如果其他地方正在進行平行訴訟。

5.1.3 聲譽和形象

媒體報道有時會對香港的司法獨立產生懷疑。這種看法儘管並非總是基於法律現實,但可能會對那些不熟悉香港執法記錄的執法對象產生影響。

6.最後的思考:仲裁向來“無趣”,直到它變得至關重要

很少有人在談判條款清單時會想到最終會以仲裁告終。但當交易出現問題時——有些交易總是如此——爭議解決地決定了你能拿回80%、40%還是一無所獲。

香港作為金融中心和法律之都的雙重身份,使其在未來能夠為法律確定性奠定堅實的基礎,而法律確定性是稀缺且備受重視的。在監管分歧日益加劇、政治兩極化日益加劇的世界,法律的可執行性至關重要。

香港是少數幾個具有以下特徵的地方之一:

• 東西方在法律、語言和文化上的交會

• 法院以快速、可預測和自由裁量的方式執行合約

• 全球投資者和中國交易對手可以中立的立場會面

如果您認真考慮財務架構的彈性,那麼您的爭議條款應該與您的投資條款一樣精心考量。

如果您希望該條款能發揮高度的效力,香港會是其中一個首選。