股市的天氣預報 —— 恐慌指數VIX

在金融市場中,VIX(芝加哥選擇權交易所波動率指數)幾乎人人都聽過,被媒體稱為「恐慌指數」。每當股市大跌,新聞標題往往會寫出「VIX 飆升,投資人情緒恐慌」。但如果我們只把 VIX 理解為「股市的晴雨表」,那就太表面了。對專業機構投資者而言,VIX 不僅僅是情緒指標,而是風險管理、資產配置、甚至套利交易的重要工具。本文將嘗試從機構的視角出發,全面解析 VIX 的定義、特性以及實際應用,幫助讀者們在交易和投資中更深刻地理解這個市場核心指標。

VIX 的起源與本質

VIX 由芝加哥選擇權交易所於 1993 年首次推出,當時目標是為市場提供一個 「對未來波動率的定量指標」。不同於一般的股價指數,VIX 並不是直接交易的結果,而是根據一籃子標普 500 指數選擇權的價格計算出來。

換句話說,VIX 並不是告訴你「股市會漲還是跌」,而是回答另一個問題:市場願意為未來 30 天的「保險」支付多少成本?

要理解 VIX,就必須先理解隱含波動率(Implied Volatility, IV)。歷史波動率是觀察過去價格走勢計算出來的數字,比如過去30 天標普 500 指數的日波動。隱含波動率則不同,它是從市場上交易出的選擇權價格通過Black-Sholes模型倒推市場對未來波動的預期。

如果投資人擔心市場可能出現大幅下跌,他們會積極買入看跌選擇權Put。這樣會推高選擇權的價格,進而推升隱含波動率。這就像現實生活中保險費率一樣:當風險升高、需求增加,保險自然變貴。而 VIX 指數,本質上就是一個加權平均後的隱含波動率指標。

VIX 的計算邏輯

VIX 的數值來自於以下幾個步驟:

1. 選取標的:挑選標普 500 的近月和次近月選擇權(到期日距離 23–37 天之間)。

2. 覆蓋履約價:不僅是價內、價外,幾乎所有履約價的買權(Call)和賣權(Put)都會納入。

3. 計算方差預期:根據這些選擇權的市場價格,推算出市場對未來 30 天「標普 500 報酬率分布」的看法。

4. 轉換成波動率:將推算出的「方差」開根號,換算成年化的百分比,得到 VIX

由上可見,VIX 其實是選擇權市場集體智慧的體現,而不是單一交易者的預測。VIX 的數值常見在 10–40 之間,但在極端事件中可能突破 80(例如 2008 金融海嘯或 2020 年疫情爆發)。

舉例來看:VIX = 20,即代表市場預期未來 30 天標普 500 指數的「年化波動率」約為 20%。換算成日波動率則約為20 ÷ √252 ≈ 1.25%。意味著市場認為未來一個月,標普 500 單日漲跌幅大致落在 ±1.25% 之間。

總結來說,當股市下跌,投資人急於買入保護性選擇權 → 選擇權價格上升 → VIX 飆升;當股市上漲,保險需求下降 → VIX 下滑,這就是為什麼 VIX 常被媒體稱為「恐慌指數」。

然而需要注意的是,股市下跌時VIX 上漲的速度和幅度往往比股市上漲時下跌得更快更大,其結構具有非對稱的性質,恐慌來得快、消退地慢。對專業投資者來說,這種「均值回歸」特性本身就蘊含著交易機會。

機構如何使用VIX

嚴格來說,VIX 本身只是個指標,不能直接交易。但市場上已經發展出 VIX 期貨、選擇權、以及各種掛鉤 VIX 的 ETF,讓它成為真正的投資和對沖工具。機構在實務操作中,通常會把 VIX 用在三個場景:

1. 對沖工具

最常見的方法是買入 VIX 選擇權,特別是價外的看漲選擇權 Call。思路類似「買保險」:比如一個基金持有大量股票倉位,平時 VIX Call 很便宜,可以長期配置少量。一旦遇到黑天鵝事件,股市暴跌,股票帳面損失會很大,但同時 VIX 飆升,VIX Call 的價值會成倍增長,起到對沖損失的作用。這就是機構常說的尾部風險保險。

2. 交易策略

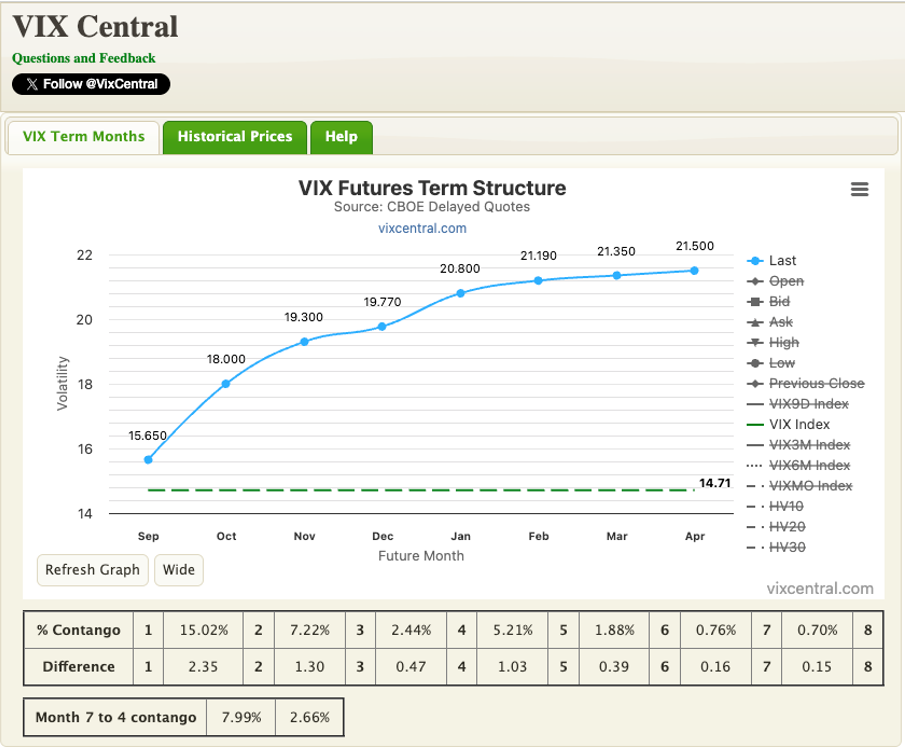

機構並不只是在「恐慌時做多 VIX」,更多時候是 交易 VIX 期貨曲線的形狀。正常情況下,VIX 期貨是 Contango(遠月價格 > 近月價格),因為市場預期短期恐慌會慢慢消散。然而市場大跌或恐慌時,期貨曲線會出現 Backwardation(遠月 < 近月),反映短期避險需求極端高漲。

很多對沖基金會利用這種結構:在市場回歸平靜後,做空高估的 VIX 期貨或 ETF(如 VXX、UVXY),獲取所謂的波動率風險溢價—— 因為市場長期平均來說,恐慌會被定價得過高。

3. 資產配置

機構在做資產配置時,會把 VIX 當作一種「非相關資產」。股票、債券大多數時候正相關或弱相關,但在股市崩盤時,VIX 幾乎一定大幅上漲。這種特性讓 VIX 成為很好的組合「緩衝器」:當股市大跌時,VIX 給投資組合帶來正回報,能平衡部分風險。

VIX 的結構性特徵

這些特徵是一般散戶少注意,但機構高度重視的:

1. 均值回歸

· VIX 具有明顯的均值回歸特性。長期均值大約在 15–20 區間,這是市場「正常狀態」下的隱含波動水準。

· 當市場出現重大事件(如疫情爆發、金融危機),VIX 可能短時間飆升到 40–50 甚至更高。但這種高位通常維持時間很短,因為恐慌情緒無法長期持續。

· 對機構而言,這意味著高 VIX 時做空、低 VIX 時做多往往具有統計優勢。這也是許多波動率套利基金的基礎策略之一。

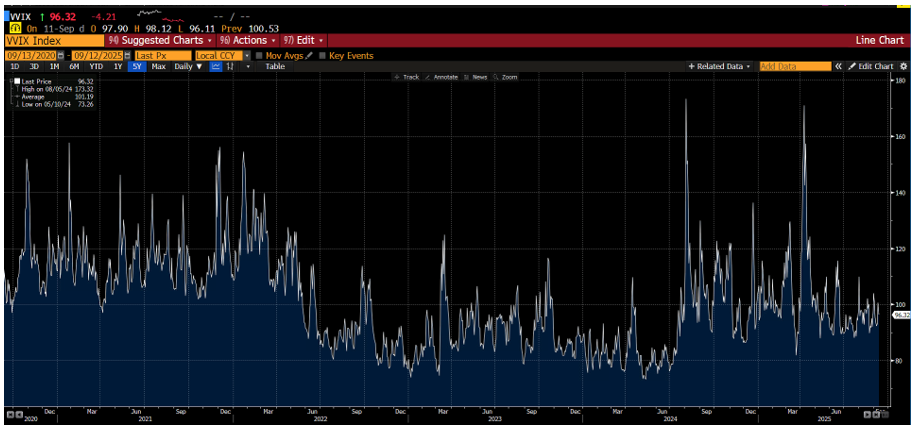

2. VVIX - 波動率的波動率

VIX 只是波動率,但連「波動率本身」也可以有波動,這就是 VVIX(Volatility ofVolatility Index)。VVIX 衡量的是 VIX 選擇權的隱含波動率,換句話說,它反映了市場為「恐慌本身的不確定性」支付多少保險費。

當 VVIX 同時走高時,代表投資人不僅恐慌,還對恐慌的持續程度極度焦慮,這通常預示著市場可能出現更大幅的波動。機構會同時監控 VIX 與 VVIX,來判斷當前避險需求是「短暫恐慌」還是「系統性風險」。

3. 期限結構與展期損耗

VIX 本身是即時指數,但要交易就得靠 VIX 期貨。期貨價格在不同到期月份構成所謂的期限結構。在大多數時候,市場處於 Contango(遠月價格 > 近月價格)。這意味著若你持有 VIX ETF(如 VXX),基金需要持續把便宜的近月合約賣掉,去買更貴的遠月合約。

這種「高買低賣」的機制會造成長期淨值損耗,也就是所謂的展期損耗。這就是為什麼散戶常常誤以為「買 VIX ETF 就能長期對沖風險」,但最後幾乎都是虧錢。機構為了避免這種磨損,通常直接參與 VIX 期貨與選擇權市場,進行更精準的對沖或套利。

4. 波動率風險溢價

一個被廣泛驗證的現象是:隱含波動率(IV, 即 VIX)長期顯著高於實際波動率(Realized Vol)。這是因為投資人願意為「保險」多付錢,類似於大家買車險時的保費總是高於實際出險概率。

機構利用這個現象,常透過系統性賣出選擇權(如賣出 S&P 500 看跌選擇權)來收取這份「保險費」。這就是波動率風險溢價。長期來看,VRP 是市場上最穩定的一種風險溢價來源之一。對沖基金和保險公司往往透過不同結構化策略(如做空 VIX 期貨、賣跨式選擇權)來捕捉這部分收益。

作為投資者如何用 VIX 對沖?

如果今年您的倉位主要集中在科技股,那麼應該已經享受了不錯的漲幅。不過,在當前市場估值普遍偏高、風險事件逐漸累積的環境下,我們建議投資人可考慮用小比例資金配置一些對沖部位。傳統上,投資者會透過 ETF 的看跌選擇權來防禦,但除了這種方法外,也值得考慮 VIX 相關工具(特別是 VIX Call)。兩者的差異,決定了適用場景的不同。

VIX 工具更適合在「波動率驅動」的場景下使用。當市場存在重大事件風險(例如美國大選、FOMC 議息、財報季)時,即使標普 500 僅出現小幅震盪或溫和回調,VIX 仍可能因避險需求上升而大幅攀升。此時買 VIX Call 的性價比往往高於直接買 SPX Put。

在 VIX 處於低位、隱含波動率被低估的時候,VIX call 更可以視為一張「黑天鵝保險」。只需小額支出,就能在極端事件發生時提供顯著保護。另一個優勢在於避免 put 的「方向性失效」。市場若先小漲,SPX put 的價值可能快速貶損,隨後即使出現中等幅度的下跌,其保護效果仍可能不足。但 VIX call 在這種情境下依舊能捕捉波動率的上升。

相比之下,若投資人主要擔心的是「股價水準本身」的明顯下跌,那麼 SPX put 更為合適。如果預期市場可能出現 10%–20% 的實質跌幅,直接買入 SPX put 的對沖效率最高,因為它與標普回報高度相關。

SPX put 還有一個 VIX 工具無法替代的特點:它能提供明確的「價位保護」。例如設計 95% OTM 的 Put Floor,能確保投資組合不會跌破某個預定水準(如現價的95%)。

目前 VIX 交易在 14–15 區間,這一水位已屬於歷史相對低檔。雖然沒有人能預測股市的下一步走向,但我們可以觀察到:隨著甲骨文業績的亮眼表現,市場情緒正處於極端自滿甚至泡沫化的狀態,同時對美聯儲降息的預期也已相當充分。在這樣的環境下,VIX 的均值回歸特性顯得尤其重要 —— 當前的低波動水準往往難以長時間維持,一旦市場情緒反轉,VIX 的上行潛力顯著。

因此,若投資組合相對集中,建議投資人可考慮在當前時點配置部分 VIX Call 作為對沖工具。這類部位相對便宜,能在極端事件發生時提供高倍數保護。若希望控制成本,則可採取 VIX CallSpread 策略(例如:買入 VIX 15 Call,同時賣出 VIX 20 Call),在降低保費支出的同時,雖然犧牲部分上行空間,但仍能有效鎖定波動率上升帶來的對沖效果。