從輕科技到重資產:風向是否正在轉變?

文章概述:一次「制度性轉向」,而非普通回調

2026年初的市場,更像是一次結構性制度轉變,而不是一次常規的週期性調整。標普500年內漲幅僅約1%–2%,指數層面看似穩定,但這種平靜掩蓋了後疫情時代以來最顯著的一次內部結構分化。

市場正在重新定價「耐久性」、競爭壁壘以及終值成長假設。在AI逐漸成熟的環境下,資本配置邏輯正在發生轉變:敘事從「AI將顛覆一切」轉向「AI成為效率賦能工具」。與此同時,資金從輕資產、長久期成長模型轉向更強調資產負債表穩健、實體稀缺性與低過時風險的企業——我們稱之為HALO典範(Heavy Assets, Low Obsolescence)。

這不僅是行業輪動,更是對「久期風險」的重新定價。

一、指數平穩之下的結構性分裂

近期市場表現令人聯想到1990年代末的集中行情,或2018–2019年衝擊前的「擴散式上漲」。標普500橫盤震盪的同時,高成長板塊相對價值板塊回撤約23%,羅素2000上漲超過5%。能源、材料、工業板塊過去一年錄得兩位數至25%區間的漲幅,而軟體板塊數週內出現雙位數下跌。

這並不代表風險偏好消失,而是風險被重新分配。

資金正在流出輕資產、高久期、最容易受到AI利潤率壓縮與加速過時衝擊的商業模式,轉向擁有實體基礎設施與資產支撐、現金流更穩定、競爭壁壘更難被技術替代的公司。

指數層面的「平靜」,實際上掩蓋了市場對競爭耐久性的深度重估。那些在2022–2024年AI火爆中被視為天然護城河的軟體模式,如今正被更嚴格地檢驗。

二、AI敘事的演變:從「顛覆威脅」到「系統賦能」

這輪輪動的核心驅動,是AI敘事本身的成熟。

最初的拋售源於對「智慧代理型AI」可能商品化軟體、壓縮終值利潤率、縮短資產久期的擔憂,市場迅速計入「被替代風險」。

但來自企業財報與產品落地的數據,呈現出更複雜的圖景。

ServiceNow在市場擔憂下較2025年1月高點回落約60%,但2025年第四季訂閱收入仍增長21%,續費率高達98%。這更像是嵌入式需求,而非業務侵蝕。

Intuit早在2019年10月便開始轉型為AI驅動平台,利用TurboTax與QuickBooks多年累積的專有數據構建垂直領域大模型,並部署可執行稅務與會計流程的AI代理。這種深度數據網路效應反而強化了護城河,而不是削弱它。

Adobe目前估值壓縮至不足16倍GAAP淨利潤,但分析師預計2028年收入將達到306億美元,對應約9%的年化增長。在再投資需求有限的情況下,公司可持續進行大規模回購。估值所反映的是結構性受損預期,但基本面並未支持這一判斷。

Anthropic發布企業級AI演示後,FactSet等公司股價反彈,市場逐漸意識到:AI更像是一層「編排層」,強化現有數據與工作流體系,而非全面取代。

結論逐漸清晰:擁有深厚專有數據、高轉換成本、嵌入式客戶流程且具備AI整合能力的平台型公司,正在展現韌性;而缺乏差異化優勢的橫向軟體,則面臨利潤率與估值雙重壓縮。

AI交易沒有消失,只是開始區分品質。

三、HALO框架:AI趨勢性的重新定價

同時,市場也越來越多透過HALO框架來重新定價的AI趨勢性

過去一年,重資產板塊明顯跑贏AI受衝擊主題。在一個AI快速壓縮軟體邊際優勢的環境中,實體網路與基礎設施——管道、公用事業、鐵路、電信塔、能源資產,以及嵌入現實場景的機器人系統——開始體現真正的稀缺價值。

在零利率時代,資本密集度曾被视为回報拖累;如今,它被重新定義為抵禦技術快速迭代的「護甲」。

Serve Robotics收購DiligentRobotics便是典型案例。Moxi機器人已在全美25+家醫院完成超過125萬次配送。這不僅是軟體,而是硬體、合規、維運、物流與數據生態系統的整合體。AI優化其調度與效率,但並未使實體系統失去價值。

關鍵在於:HALO並非「反AI」交易。

在我們看來,HALO更像是對沖AI不確定性的另一條腿,而不是對AI敞口的替代。重資產企業正在更深入地採用AI,用於優化利用率、預測性維護與生產效率。

因此,HALO是AI的補充品,而非替代品。它降低顛覆風險,同時保留AI效率紅利的參與權。

2010年後的投資邏輯往往自動獎勵資本開支;如今,只有當資本開支能夠嵌入實體資產的真實「可選性」時,才會被視為價值創造。否則,增量投資會被市場解讀為回報稀釋。

這一邏輯的倒轉,正是本輪制度轉向的核心。

四、宏觀與流動性:順風仍在

宏觀政策環境強化了這一結構擴散。

聯準會轉向穩增長立場,加之加速折舊與研發費用即時化等財政措施,降低了中小型企業的有效資本成本。基建投資與產業回流推動工業與材料企業訂單創紀錄增長。

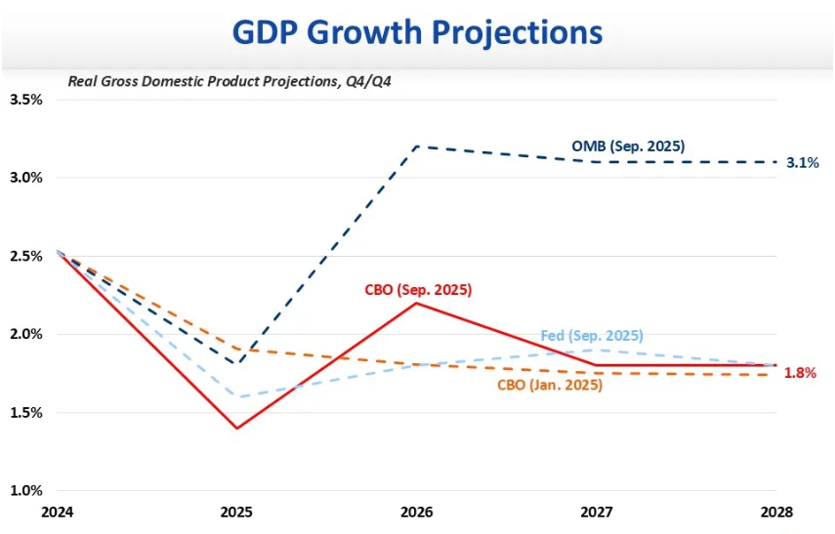

國會預算辦公室預計2026年實際GDP增長2.2%,之後穩定在約1.8%。這不是繁榮式爆發,但也遠非失序式衝擊。

從倉位角度看,對沖基金在半導體與直接AI受益板塊的敞口接近多年高位,而軟體與「AI受衝擊」籃子則處於歷史低分位。投機多頭倉位已連續數週下降,擁擠度緩解,回購窗口即將開啟。

在宏觀環境趨於寬鬆的背景下出現極端分化,通常意味著倉位壓力,而非經濟惡化——這往往是領導權轉換的前奏。

關鍵問題在於:這是一次戰術性均值回歸,還是多年的結構轉向開端?

綜合盈利韌性、重資產持續跑贏、政策支持與極端倉位等證據,更傾向於後者。AI交易沒有消亡,只是進入成熟階段。第一階段獎勵敘事與多重擴張;當前階段獎勵資產負債表強度、定價權、實體稀缺性與紀律性資本配置能力。

資本密集不再是負擔。在數位優勢可能迅速蒸發的時代,實體基礎設施蘊含真實的「可選性」。

五、結論:如何佈局這場轉向

在轉型階段,應強調HALO的持久性資產——週期股、基礎設施代理與具備AI整合能力的優質軟體龍頭——同時為高品質成長股在恐慌出清後重新修復做好準備。

制度轉向通常不會在幾週內完成,而是在數個季度甚至數年中展開。

市場風向並未離開矽谷,它仍然在市場中繼續擴散。