特殊目的收购公司(SPAC)分析

摘要

- 特殊目的收购公司(SPAC)为传统上市提供了一种更高效与省钱的替代方案。对未上市公司而言成本低且快速;对投资人而言能使散户直接参与私募股权类型的交易;对创投基金或管理团队而言出场速度更快。

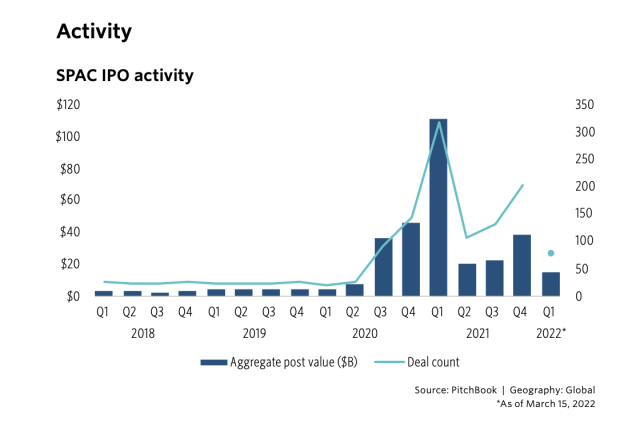

- 2020年受到新冠肺炎疫情冲击面临上市难度和成本增加的窘境,SPAC提供良好传统IPO替代方案,因而使SPAC爆发性成长,2020年筹集的资金高达834亿美元,2021年更是筹集了约1625亿美元。

- 由于投资期限短、市场行情不好、难以寻找标的等, 近年火热的SPAC逐渐式微。2022年以来不仅选择透过SPAC上市的公司数量与市值都急剧锐减,且之前通过SPAC上市的公司绝大部分表现都非常糟糕,平均市值下降了近40%。我们认为除非有革命性的创举,即使市场恢复到之前的水平,SPAC也难以回到2020和2021的繁荣景象。

什么是SPAC?

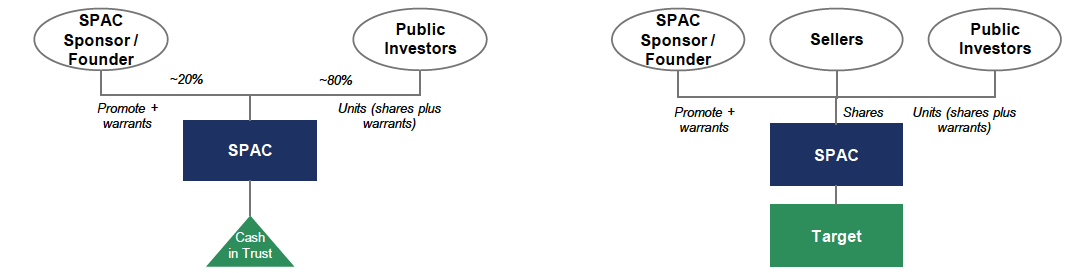

特殊目的收购公司 (SPAC - Special Purpose Acquisition Company) 是一种让私人企业能够「借壳上市」的管道。唯一的目的是透过首次公开发行(Initial Public Offering,IPO)募集资金后,专门去收购有前景的”未上市”公司,等同让被并购的公司能够借壳上市;换句话说,SPAC 是一种让私人企业能够「借壳上市」的公司。 SPAC在IPO中筹集的资金会被存放在一个计息信托账户中,除非最终在两年内完成收购,否则SPAC会最终遭到清算,且必须将把资金返还给投资者。

也就是说,这个「特殊目的」指得就是「并购未上市公司」,而 SPAC 的运作流程通常为:成立一家空壳公司(SPAC)>> 透过 IPO 募集资金 >> 寻找有前景的未上市公司 >> 并购目标公司 >> 等同让被并购的私人公司立刻上市。

近年来大众对于SPAC的兴趣陡增。SPAC首次公开募股在2019年筹集了136亿美元,是2016年筹集的35亿美元的四倍多。2020年筹集的资金高达834亿美元,2021年更是筹集了约1625亿美元。

SPAC为计划上市的公司提供了极大的便利。使用SPAC进行公开发行只需要几个月,而传统IPO过程可能需要一年多的时间,因此很多公司通过SPAC上市以降低成本。且由于交易时间窗口有限,目标公司的所有者能够在向SPAC出售时协商溢价。尽管近年来SPAC受到欢迎与追捧,但自 2021年4月起,SPAC面临美国证券交易委员会发布的新会计法规,同时SPAC的回报往往无法达到促销阶段提供的预期,因此截止2022年初SPAC的受欢迎程度有所下降。

史上最大SPAC谢幕

2020年7月22日,比尔·阿克曼发起的SPAC公司PSTH在纽交所成功上市,并募集了40亿美元,成为美国SPAC中规模最大的一只。然而在今年7月11日比尔阿克曼正式宣布PSTH失败并将清盘。

作为代表性的积极主义对冲基金,比尔阿克曼掌管的潘兴广场通常喜欢以买入大量股权从而获得对目标公司的控制。由于阿克曼本人过往的成功经历与在市场中的强大号召力,PSTH成立后获得众多知名机构的投资,其上市时的发行价为20美元/股,上市后的半年涨至34美元的高点。然而PSTH的投资进度十分缓慢,直到上市后的一年才宣布了收购环球音乐集团10%股权的计划,最终该笔交易由于重组方案过于复杂没有获得美国证监会的批准。此后PSTH不得不寻找其他标的,由于其40亿美元的规模过于庞大难以找到适配的目标公司,且随着投资期限的靠近在谈判中往往处于任人宰割的境地,因此史上最大的SPAC最终以清盘的结局谢幕。

清盘后阿克曼在股东信中为自己的失败进行了一些辩护。首先PSTH设立在新冠疫情最严重的时候,因此他认为SPAC可以在市场低谷中为想要上市的企业提供高效且确定的上市路径。然而此后随着美联储的大放水,美国经济与资本市场快速恢复,使得传统IPO重新获得优质企业的青睐。至于为何在收购环球音乐集团股份失败后难以找到替代者,阿克曼认为由于过去两年通过SPAC上市的公司表现极差,损害了目标公司通过与SPAC合作上市的积极性。同时,SPAC的高赎回率降低了新合并公司的可用资本,增加了交易的不确定性。

SPAC现状与前景

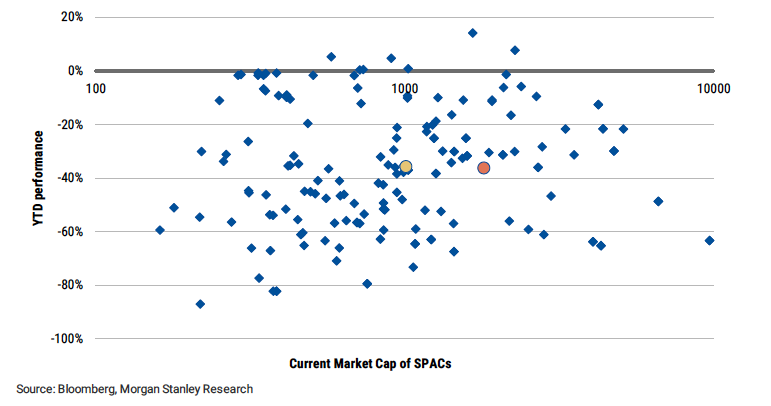

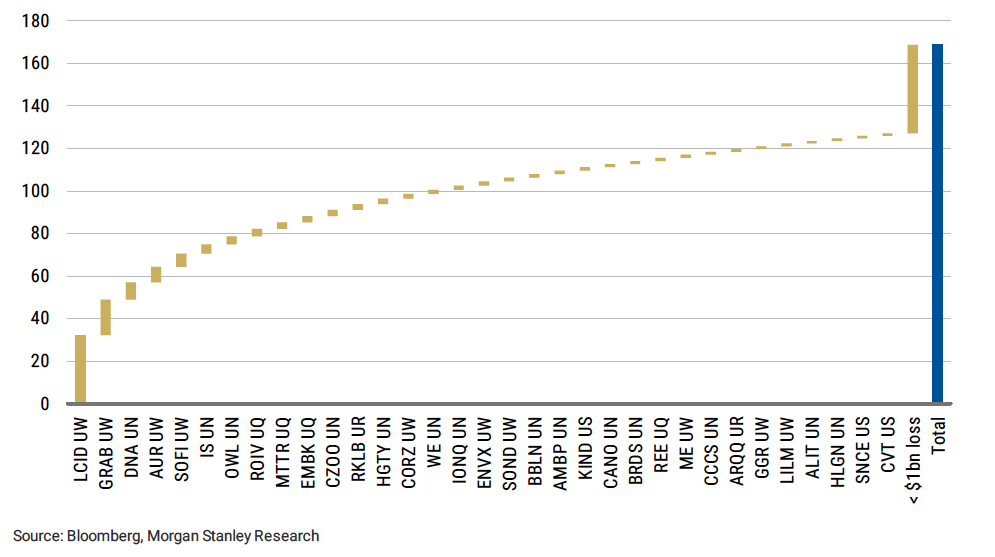

根据摩根史坦利的调查,自今年年初以来,由于市场整体进入下行通道,且合并公司可用资本相对较少,通过与SPAC合作上市的公司只有7家实现了市值正成长,所有公司的市值平均下降了近 40%,且一共损失了超过1600亿美元的市值,其中以汽车制造商 Lucid和叫车平台Grab为首的10家公司占年初至今亏损的一半。

SPAC目前已经走到了十字路口。SPAC IPO本季度有望通过18项注册筹集约20亿美元。 如果该预测成立,与创纪录的2021年第一季度相比,新上市公司数量将大幅下降 94%(从 299 家降至18 家),SPAC IPO的价值将下降 98%(从 983 亿美元降至约 20 亿美元) 。更糟糕的是,针对特殊目的收购公司的大量投诉使得美国证券交易委员会制定了更加严厉的新规则,如果这些规则被采纳,可能会有效地让SPAC彻底消失。

在PSTH陷入麻烦后,比尔阿克曼认为投资期限给SPAC的运作造成了极大的困扰,并提出一种新的解决方案 —— SPACR(特殊目的收购公司权证),且已经将这种计划投入实施。具体而言,SPACR不需要投资者预先投入资金,而是在公司找到收购标的之后才需要选择行权或者不行权,从而拥有更好的利益保障,同时这份认购的权证可以在二级市场公开交易,保证了流动性。由于没有投资期限的限制,公司可以更加自由地寻找标的进行谈判,从监管角度来说变得十分灵活与高效。然而,目前SPACR还处在设想的初期,若是寻求公开交易必须预先得到美国证监会的批准。今年6月阿克曼已经向美国证监会提交修订后的注册声明,阿克曼在股东信中表示注册并不确定可以生效。

我们认为,通过加强披露,改进尽职调查以及选择上市公司就绪目标等方法,SPAC行业应该能够度过当前的经济挑战与法律危机,变得更加有弹性。然而,即使市场恢复到之前的水平,若没有革命性的创举,SPAC难以回到2020和2021的繁荣景象。

近期SPAC案例

Adara (NYSE: ADRA)

6月23日,Alliance Entertainment宣布与SPAC公司ADRA合并,该交易预计在下半年完成,合并后估值约为4.8亿美元。合并预计将于第四季度完成,计划将在纽约证券交易所交易,交易代码为“AENT”。Alliance Entertainment是全球最大的音乐、电影、视频游戏、电子产品、街机和收藏品的分销商。

Vision Deal (HKEX: 07827)

由前阿里巴巴高管卫哲主导发起的Vision Deal于6月10日正式在香港联交所挂牌上市,成为第二家在香港联交所上市的SPAC,也是首个由个人发起人主导的香港SPAC。

Vision Deal只接受专业投资者认购,每股A类股份招股价10元,每手11万股,入场费110万元,上市权证每手为5.5万份,每两股A类股份获发一份上市权证。 根据招股书,Vision Deal的潜在收购标的或是两类企业:一是专门从事智能汽车技术的公司;二是具备供应链及跨境电商能力,从国内消费升级趋势中受益的优质公司。香港于今年1月1日起正式接受SPAC申请,根据港交所规定,SPAC并购交易必须在上市后的24个月内公布,交易须在上市后的36个月内完成。