全球通货膨胀

摘要

- 受到俄乌战争等多重因素干扰,导致粮食和能源价格居高不下,全球范围内通货膨胀情况加剧。为抑制高企的通货膨胀,美联储7月再加息75个基点,9月加息预期仍未停止,我们预期加息50个基点。

- 疫情是本轮通货膨胀的导火索,但地缘政治走向亦至关重要。此外,各国央行应对通货膨胀的策略有所不同,欧美国家央行采取货币紧缩政策。而中国采用降息策略、日本则采用维持利率的策略。

- 7月全球PMI整体持续下行,尤其是欧洲以及PMI降到50枯荣线以下的国家,出现需求放缓,全球经济增长出现不同程度的下修。我们判断,虽然通货膨胀依旧高企,但核心CPI经历见顶过程,未来几个月会进入放缓阶段。

全球通胀高企,美联储连续加息

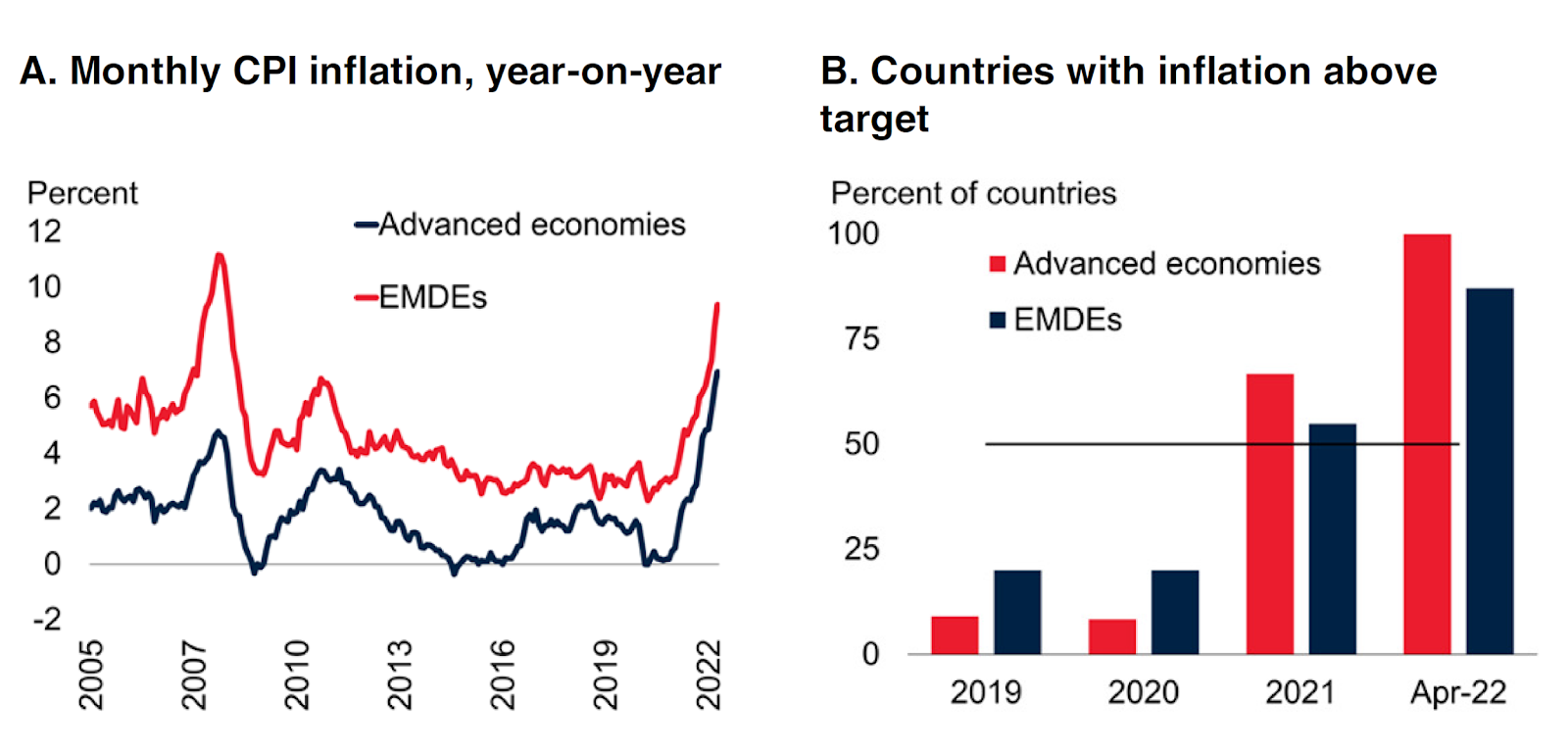

世界经济继续遭受一系列的冲击。在经历了两年多的疫情之后,俄乌战争及其对全球商品市场、供应链、通货膨胀和金融的影响加剧了全球经济增长放缓的态势。特别是俄乌战争导致能源市场价格波动,农产品价格大幅上涨,这加剧了许多新兴市场和发展中经济体的粮食危机和极端贫困的情况。同时也加剧了全球范围内通货膨胀上涨的速度。2022年4月,全球广义消费者价格指数(Headline CPI)中位通胀率同比飙升7.8%,录得自2008年以来的最高水平。新兴市场的通胀率达到9.4%,亦是2008年以来最高水平,发达国家的通胀率达到6.9%,则是1982年以来最高数值。

全球主要经济体中,美国6月份CPI同比增长9.1%,创下1981年以来的最高水平。不断上涨的通货膨胀也促使美联储连续加息,今年已加息四次,6月和7月更是连续加息150个基点,创下40年之最,目前利率区间为2.25%至2.5%。在欧洲,供应则是最大的问题。持续五个月的俄乌战争对欧洲的冲击比对世界其他国家更直接,欧洲大陆试图结束对俄罗斯石油和天然气的依赖使得欧洲的通胀飙升。欧洲主要经济体中,德国6月通胀率8.2%,法国为6.5%,意大利8.5%,西班牙10%,土耳其通胀更是接近夸张的80%。拉丁美洲因食物和核心CPI通胀导致价格居高不下,其中巴西5月份11.9%的通胀率、墨西哥7.7%的通胀率。亚洲新兴市场 (不计中国) 通胀也接近5%,中国大陆虽然国内通膨率不高,但也面临输入性通货膨胀的压力。

根据美国密西根大学基于调查 (Survey-based) 的5-10年通胀预期数据分析发现,粮食和能源两大类是对美国CPI组成部分中影响占比最大的两个类别,这也能解释今年以来通货膨胀持续走高的原因之一。

多重因素造成全球性通货膨胀

本轮通货膨胀,由何而来?

通货膨胀的本质是社会总需求超过了社会总供给,现实购买力超过了社会总产出,导致货币贬值所引起的一段时间内物价持续上涨的现象。那这一轮通货膨胀飙升是什么原因呢?在我们看来,疫情、俄乌战争、货币超发、地缘政治危机、逆全球化、贸易战、人们心理预期变化等等多重原因造成当前的局面。

2020年,突如其来的疫情冲击了全球供应链,使得很多行业因为交易受阻而出现供求缺口,供应商想卖却卖不出去,需求方想买却买不到。供需失衡使价格出现波动,原油、煤炭等大宗产品和原材料的涨价,运费也水涨船高。但时至今疫情已经反复两年多,对全球绝大部分经济体而言,疫情已经不再是影响经济的最大原因了。欧美国家持续开放之后,人们已经开始习惯于目前的社会运作方式,市场心理预期已经固化,不会有太大的变化。但是,在前两年面对疫情冲击时,以美国为首的西方国家实施了超宽松的货币和财政政策,给民众直接发钱的粗暴政策也埋下了通货膨胀的隐患。

紧接着俄乌战争火上浇油:俄罗斯是全球重要的能源、原材料、粮食出口国,地缘冲突使得粮食能源供给紧张,随着时间的发展,原油价格急剧攀升。欧盟又为制裁俄罗斯而被威胁停掉“北溪一号”天然气运输管道,给欧洲带来了能源危机。

整体而言需求增加但供给减少,加上西方国家大举宽松导致货币泛滥是本轮通货膨胀发生的重要的缘由。

加息潮以对抗大通胀

通货膨胀会在短期内结束吗?各国央行会采取什么策略抑制通货膨胀呢?

全球各国央行资产负债表因为新冠疫情已经变得很肿涨,G10国家资产负债表从2020年的15兆美元增到目前的25兆美元。所以面对持续高通胀,使全球大部分央行都变得很“鹰派”,采取紧缩的货币政策。但也有例外,比如中国人民银行和日本央行。下面我们单独分析几个重要国家的政策走向。

鹰派立场主要国家

- 美联储:美联储的态度已经很明确,持续加息,今年已经加息了2.25%,9月的FOMC预计会继续加息,但加息幅度要观察8月份整体的经济走势,博盾预计美联储9月将会加息50个基点。

- 欧洲央行:欧洲受到能源危机,将会开启加息之路。欧洲央行前瞻性指引 (Forward guidance) 显示,如果欧洲中期通胀预期不下降的话,不排除9月份进行加息。我们预期欧洲央行升息是明确的方向。

- 英国中央银行:英国央行已经确认开启了货币紧缩政策,6月加息25个基点。严重的通货膨胀加上疲软的英镑,预期英国会继续加息步伐。

- 拉丁美洲:拉丁美洲的各国央行态度坚决明确,继续维持高压升息策略,我们预计普遍加息幅度在50-75个基点。

鸽派立场主要国家

- 日本央行:日本央行预计会继续维持目前的负利率,目前并没有计划针对利率进行调整。

- 中国人民银行:中国预计会继续适当的货币宽松政策,持续降息,进行精准的货币释放。

可以看出,尽管美联储等发达国家央行在2022年已经激进加息数次,但对应国家的通胀水平并没有相应下降,甚至出现利率和通胀同时上升的状况。国际货币基金组织 (IMF) 总裁Kristalina Georgieva认为,全球利率会一直持续上升到2023年,届时全球价格指数开始对央行们的作为有所反应。近几个月来,石油等大宗商品价格可能已经趋于稳定并开始下滑。

PMI持续下行,需求疲软,经济增长放缓

- 美洲方面,加拿大制造业PMI指数高位回落,美国PMI略有下滑。墨西哥等拉丁美洲国家则遇冷,部分国家指数低于50。

- 欧洲方面,多数欧洲国家PMI指数持续多月下行并低于50的枯荣线,德国、法国、意大利、西班牙等国家都进入了该区间内。

- 亚洲方面,主要国家的PMI也多数下行,越南和日本明显下降,韩国和中国的PMI指数则跌至枯荣线以下。

投资建议和想法

虽然通货膨胀依旧高企,但在我们看来,核心CPI已经进入见顶通道,未来几个月逐渐进入平稳趋势,但加息还会继续,幅度会有所放缓。投资建议关注大消费领域所处的有高弹性板块,包括民生消费、医药等。

Fixed Coupon Notes (FCN)

商品架构

投资者观察期间获得票息

提早赎回:如于期间观察日,落后股票之收市价格等于或高于提早赎回价格(提早赎回事件),票据将以面额100%提早赎回

到期赎回:

1) 如落后与股票于到期观察日之收市价格高于或等于其行使价,票据以面额100%赎回

2) 如落后于股票于到期观察日之收市价格低于行使价,票据将按行使价格实物交割该股票