粮食危机

粮食安全是国之大者。 2022上半年,全球大宗农产品在南美北美干旱、俄乌冲突、东南亚劳工问题、新冠疫情等多重因素扰动下波动上行。 全球粮价的飙升引发了全球性的经济民生风险。 我们整理分析粮食供应链的组成与粮价受到推升的成因,提供您作为2022下半年投资的参考。

摘要

- 俄乌地缘冲突对全球粮食生产产生了严重影响,战事国粮食出口下降减少了全球供应,同时化肥成本的上升加上恶劣天气损害了生产质量。

- 全球粮食供应趋紧的预期下,各国贸易保护主义抬头,纷纷颁布粮食出口禁令。 原油价格上涨亦使得粮食能源化倾向明显,大量的粮食被用于生产燃料从而继续推动已经高涨的国际粮价。

- La Niña(拉尼娜,即与厄尔尼诺对应的天气现象)肆虐,世界多个粮食产区出现极端天气。 全球通胀背景下,预计粮食价格将会维持高位震荡。

- 我们认为俄乌战况短时间内难以得到改善,在战事僵持的情况下,粮食产业链的上游企业在通胀背景下具有投资价值。

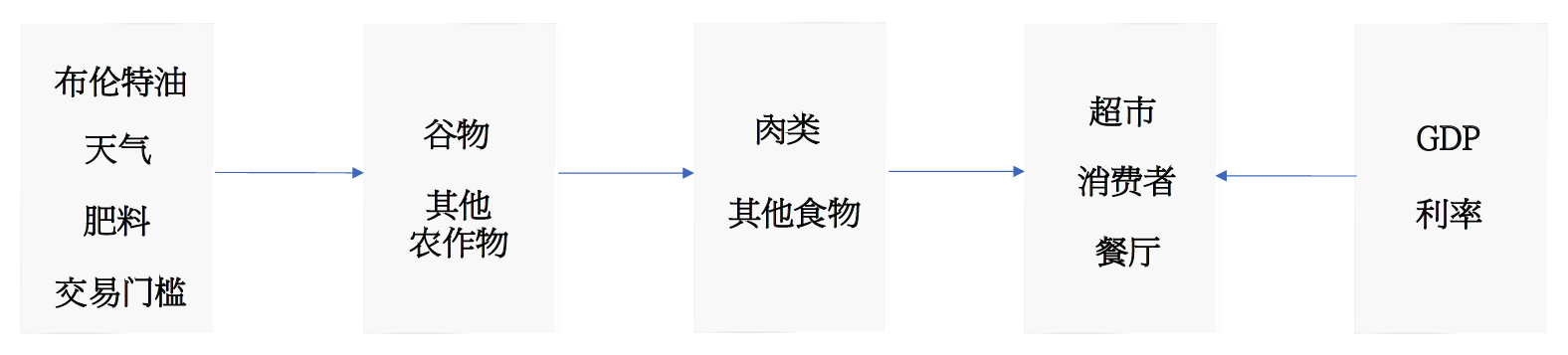

推动粮食价格上升的几个因素

不稳定以及极端的天气和不断上涨的能源/化肥价格是粮价飙升的主要推手。 近两年,恶劣的天气影响了农业的产出并将整体库存带到了较低的水平。 与此同时,能源价格(布伦特和天然气)随着疫情造成的工业活动加速,给化肥带来了成本压力和对生物燃料的增量粮食需求,将供应从食品消费中转移。 俄乌战事的愈演愈烈则进一步强化了危机。

地缘政治

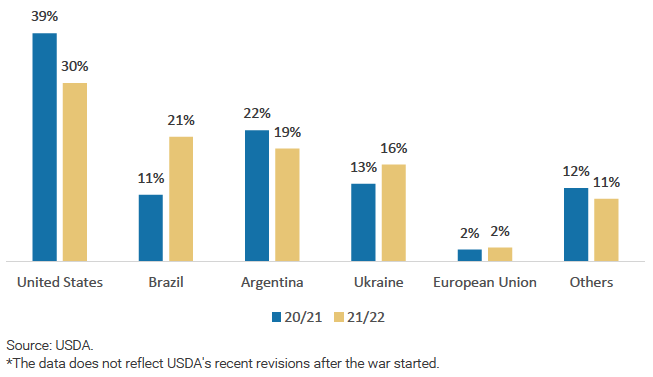

俄罗斯乌克兰的冲突增加了粮食的供应风险。 乌克兰仅占全球玉米小麦供应的3-4%,但在全球贸易中参与了约15%玉米和约10%小麦的出口,因此乌克兰生产的中断将产生额外的小麦和玉米价格上涨。 大豆价格则将跟随玉米价格上涨,因为两者都在争夺种植面积。

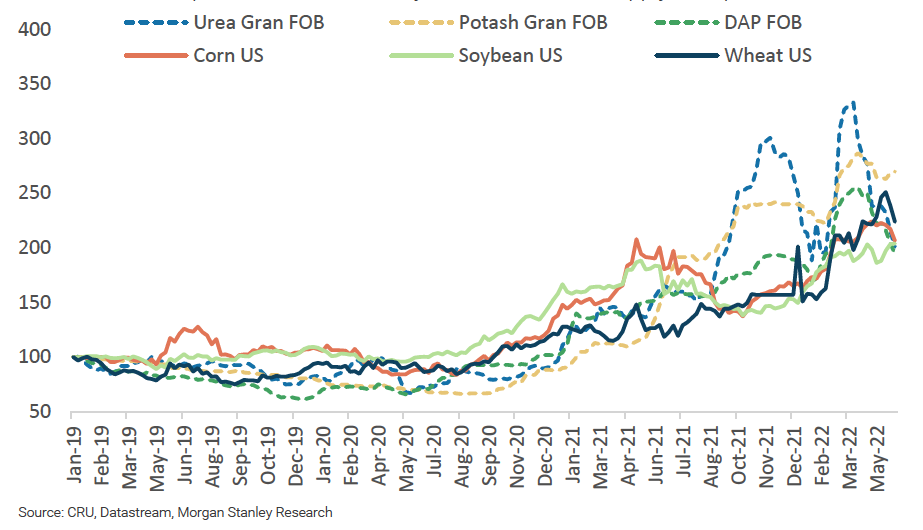

化肥的供应与定价是目前最重要的变量。 在俄乌冲突开始之前,供需失衡和更高的能源成本已经导致化肥价格上涨200%以上。 随着德国切断北溪二号天然气管道,天然气价格飙升,由于天然气占氮肥可变成本的80%,氮肥价格将同样上涨。 同时,西方对俄罗斯的制裁以及战事限制了俄罗斯(全部)和白俄罗斯(仅钾肥)的氮、磷酸盐和钾盐的出口。 伴随这些化肥价格的明显上涨,农民将使用更少的肥料以节约种植成本维持利润,导致全球粮食产量受到损害推高粮价,产生额外的供应风险。

贸易限制也可能导致价格进一步的扭曲。 全球库存水平是影响价格的关键因素,低库存水平和贸易限制会产生临时的溢价和更高的运费,并使得现有供应的一部分无法进入全球市场从而推动价格进一步上涨。

能源价格

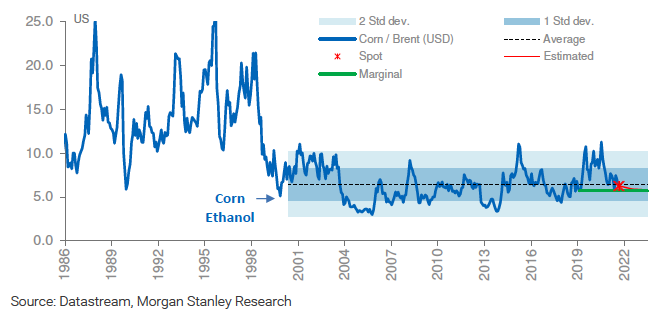

能源价格会影响粮食的供应。 较高的能源价格可能会将资源从食品转向生物燃料,因为玉米、大豆和甘蔗可用于生产生物燃料。 这在大宗商品价格和布伦特原油之间产生了明显的相关性。 此外,能源价格也推高了化肥成本,这会影响对作物和产量的投资,进而影响粮食供应。

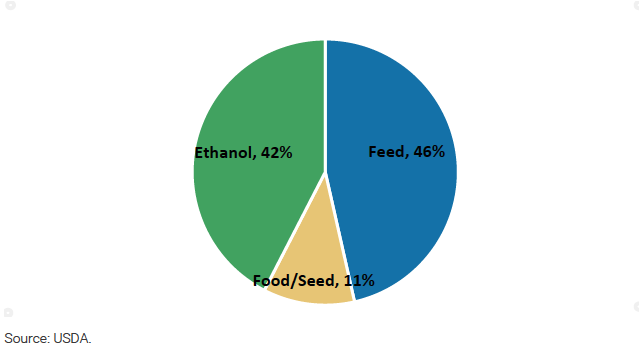

我们估计全球约有15%-20%的玉米产量将用于乙醇生产。 根据美国农业部的报告,美国40%-45%的玉米产量(约15%全球产量)在正常年份用于乙醇生产。 美国约占全球乙醇的一半产量(来自玉米),巴西占近三分之一(主要是甘蔗),其次是中国和欧洲,约占8%。 然而,随着乙醇价格飙升从而高于糖价,巴西的糖厂将把更多的甘蔗转移到乙醇生产中,为此糖价的盈利能力必须与乙醇更为一致,意味着更高的粮食价格与食品通胀。

天气

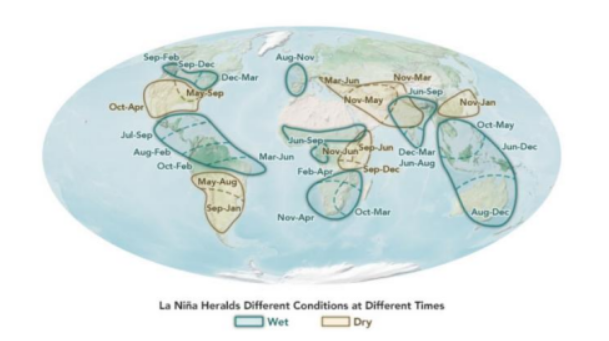

La Niña(拉尼娜)现象可能将使今年美洲地区粮食减产,从而推动粮价上涨。 目前北半球的拉尼娜现象有67%的机率持续至今年年中,导致南美地区、美国南部地区和澳大利亚地区的粮食作物产量受损。 同时北半球寒冷的天气也会影响天然气需求从而进一步提高能源价格。

由于太平洋水温比平均值低,拉尼娜现象就此形成,巴西以及阿根廷两个农业大国在2021第四季度与今年第一季度降水量低于历史均值,使得拉美粮食产量下降。 美国多变的天气则影响了玉米的种植面积与预期产量。 我们认为,全球大豆的产量将下降约11%,玉米产量下降7%。 这些都将进一步恶化全球通胀。

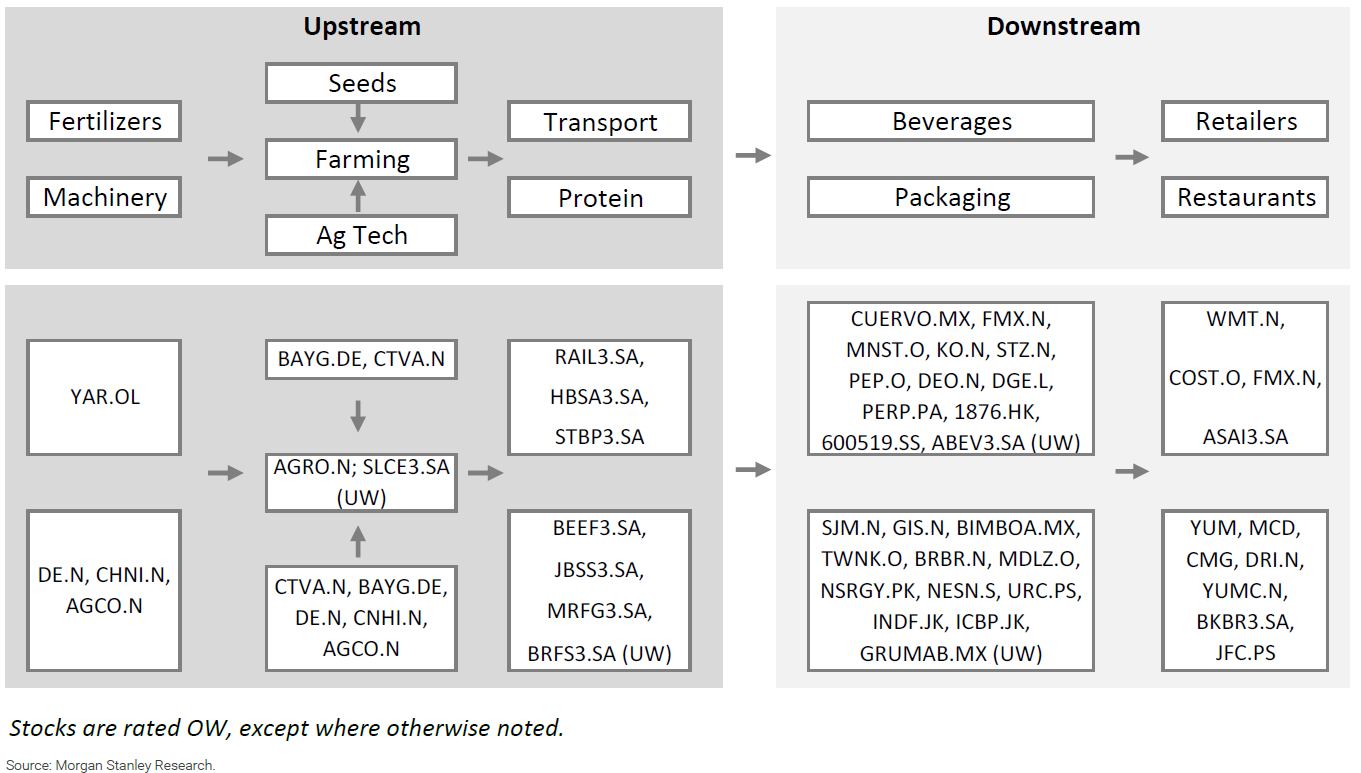

粮食产业链分析

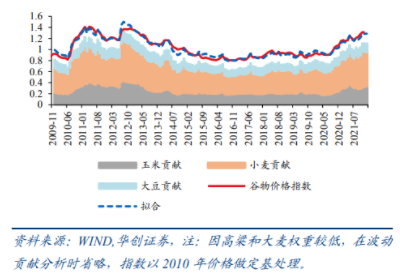

截至当前,小麦国际现货价年内涨幅达26.16%,玉米国际现货价年内涨幅达22.39%,大豆年内涨幅达15.09%。 2020年7月份以来,FAO食品价格指数和谷物价格指数一路攀升,2022年3月,FAO食品价格指数为159.30,谷物价格指数为170.10,创历史新高,年内涨幅分别为16.80%/20.55%。 粮农组织谷物价格指数是全球粮价的整体衡量指标,大豆虽未被纳入其中,但二者走势高度相关,相关系数约为0.94左右。

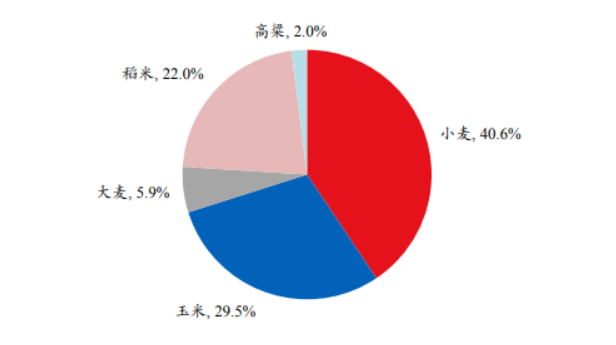

从近二十年来的三段粮价大涨来看:小麦和玉米价格是粮价波动的主要贡献项,权重大且价格波动大; 稻米权重较高但波动较小; 大麦和高粱虽有波动,但权重很低。 每次国际粮价大涨,玉米和小麦的涨幅都是最大的。

粮食价格将有很大可能维持在高位震荡。 但是,谷物的价格将高于中期谷物期货合约的价格,无法通过农产品价值链缓解下游公司在高通胀下的压力。 经验表明,大宗商品的股价与大宗价格周期相关,尽管很难确定拐点时间。 我们认为,俄乌战争短期内难以结束,地缘的冲突将使能源以及粮食价格在年内维持在高位。

因此,我们看好粮食产业链中的上游企业,即那些通过生产粮食工具或原物料直接或间接获利的公司,因为它们在高粮价环境下将产生更好的利润。 同时我们也看空粮食的下游产油,如饮品、餐厅业等,它们或将在很长的一段时间内面临来自成本与利润的挤压。