ESG投资体系

摘要:

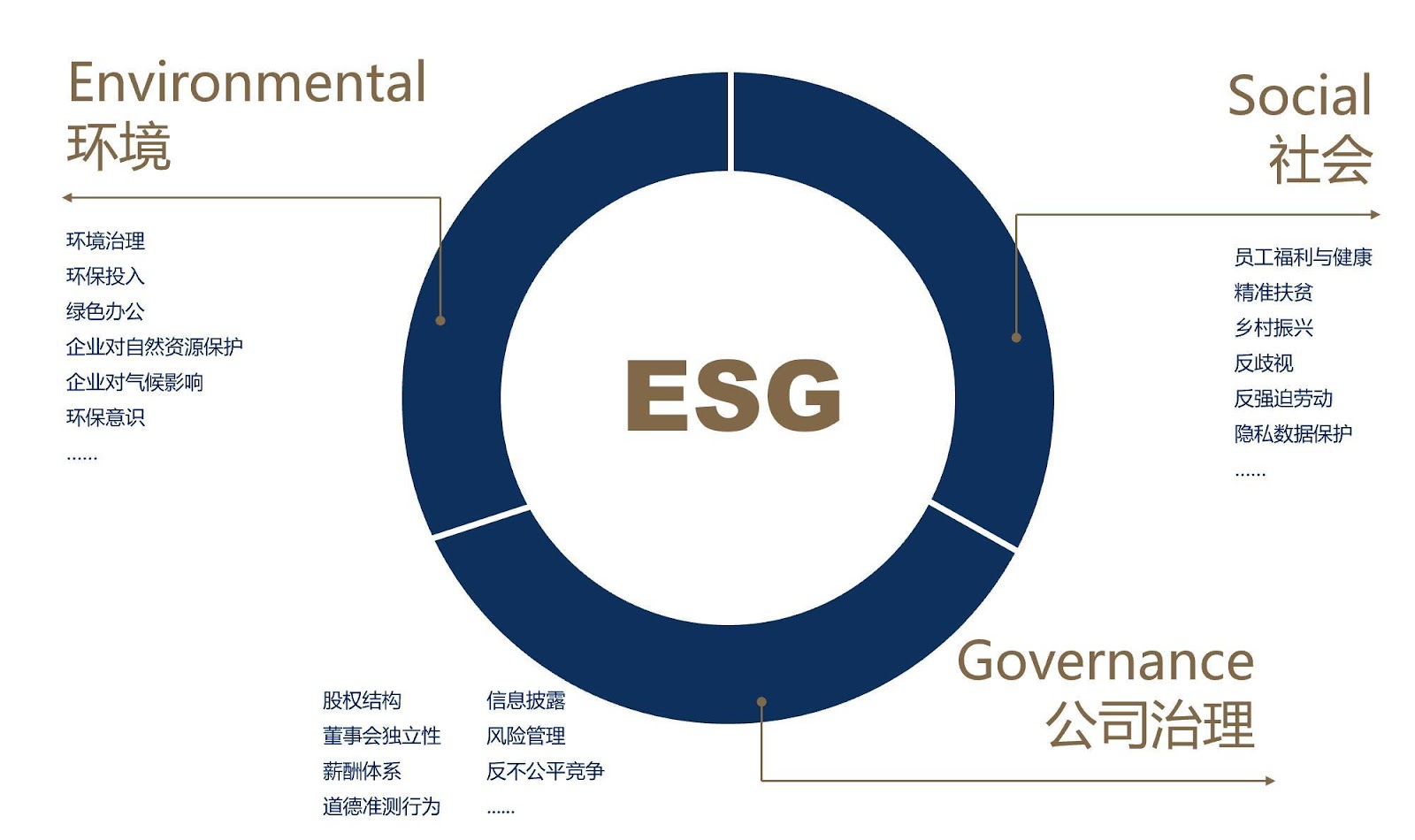

- ESG投资是一个观察企业非财务指标的评价体系,从Environmental(环境)、Social Responsibility(社会责任)和Corporate Governance(公司治理)三个维度进行评级。ESG投资认为,一家好的企业不仅要会赚钱,更要有可持续的社会责任。ESG投资策略,是将上面三个因素纳入决策的一种投资方法。

- 绿色债券(Green Bond),它是指将所得资金专门用于资助符合规定条件的绿色项目或为这些项目进行再融资的债券工具。

- 企业转向ESG是一把双刃剑,可以利用低成本融资的同时也存在“假”转向从而影响企业本身的运营和盈利,投资者需要仔细甄别,不可被口号所迷惑。

ESG的概念及发展历程

ESG概念及起源发展

ESG是英文Environmental(环境)、Social Responsibility(社会责任)和Corporate Governance(公司治理)的缩写,是一种关注企业环境、社会和治理绩效而非财务绩效的投资理念和企业评价标准。基于ESG评价,投资者可以通过观测企业ESG绩效,评估其投资行为和企业在促进经济可持续发展、履行社会责任等方面的贡献。

虽说,长期以来投资者越来越多关注企业在绿色环保、履行社会责任等方面,但是并没有一个明确的ESG理念。直到2006年,联合国责任投资原则(UN PRI)发布,才对这一领域起到了关键作用。此后,国际组织和投资机构将ESG不断深化,针对ESG的三个方面整合并演化,总结出了系统性的披露标准和绩效评估方法,成为一套完整的ESG理念体系,国际主要投资公司也逐步推出ESG投资产品。

最早跟ESG相似的概念是上世纪诞生的伦理投资,投资者出于自身信仰或寻求对社会产生积极价值等目的产生的投资理念。从1992年开始,联合国开始举办环境与发展会议,倡导在促进发展的同时注重环境的保护,拉开世界范围内注重可持续发展的开端。现实生活中,人们也越来越注重环保因素,通过产品反馈或者服务选择把理念传导给企业。与此同时,各类法规不断充实,相关概念也被引入投资领域,投资者也意识到可能会影响企业财务绩效。于是,ESG和绿色金融等概念逐渐进入大众的视线中。

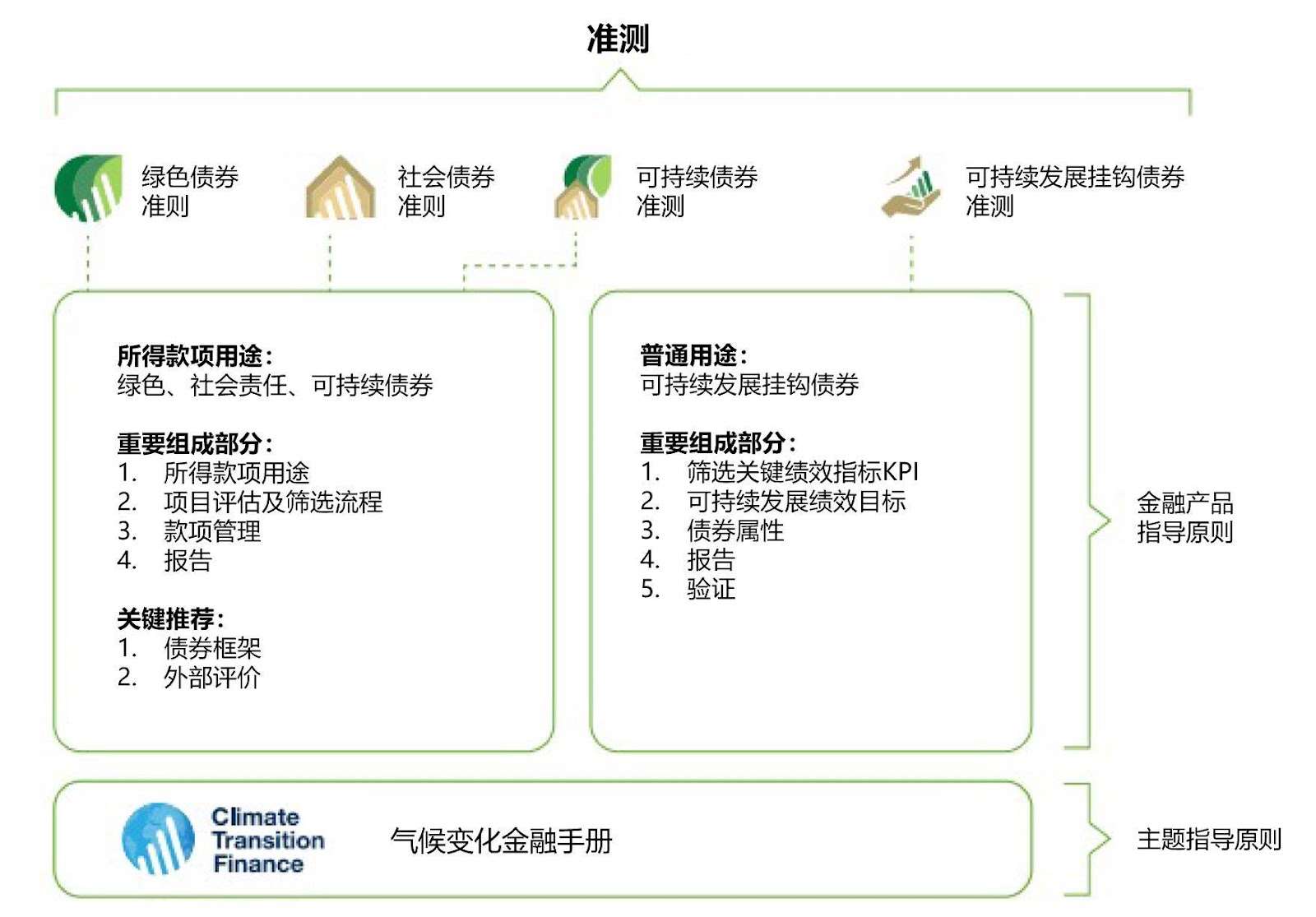

ESG相关债券概念中,有几种常见的债券类型(包括但不仅限于):

- 绿色债券(Green-Bond):将所得资金专门用于资助符合规定条件的绿色项目或进行再融资

- 社会责任债券(Social Bond):为具有积极社会成果的新项目和现有项目筹集资金;

- 蓝色债券(Blue Bond):为具有积极的环境经济和气候效益的海洋相关项目提供融资工具;

- 可持续债券(Sustainability Bond):专门为绿色项目或者社会责任项目融资的债券;

- 与可持续发展挂钩债券(Sustainability -linked Bond):进一步发挥债券市场在鼓励自主可持续项目的作用,SLB更加灵活一些。

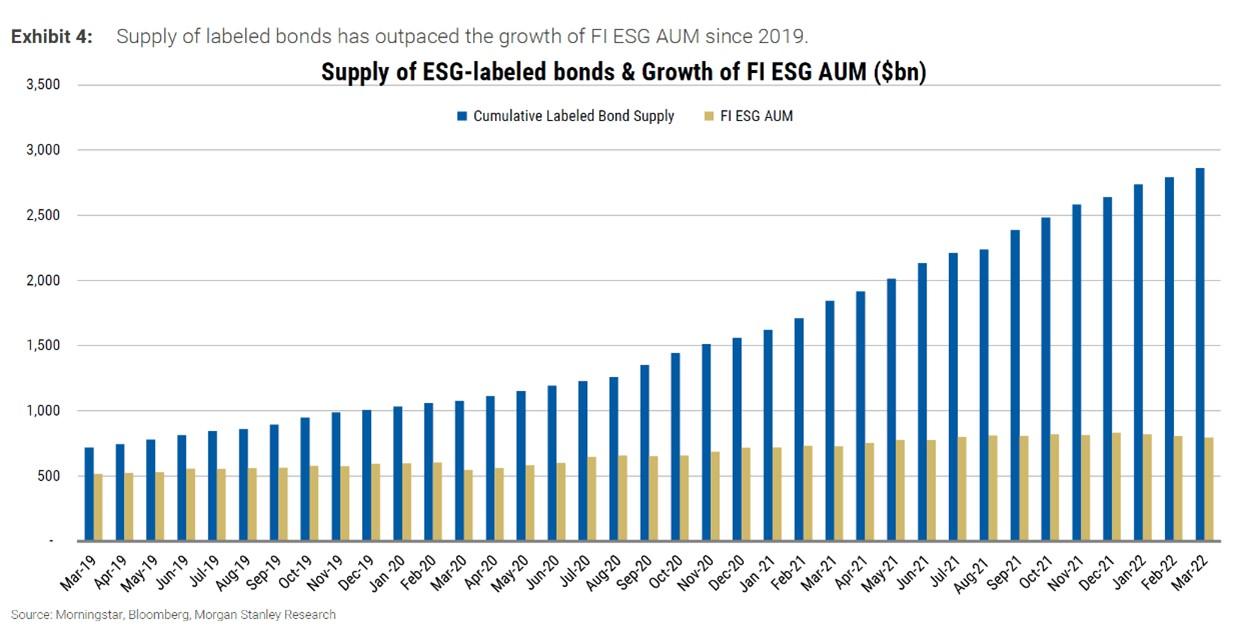

ESG主题相关债券发行量呈爆发式增长,过去十年,超过3兆美元的ESG债券发行,其中超过1兆美元是在2021年发行的,供应和需求都出现暴涨。2022年上半年,各类ESG债券的发行规模达到3,792亿美元,其中绿色债券的规模2,340亿美元,占比最大。

ESG的评价维度

目前,国际上的ESG理念及评价体系主要涉及三个方面:各国际组织和交易所制定的ESG披露的原则、评级机构对企业ESG的评级以及国际主要投资机构发布的ESG投资指引。根据评级公司关于ESG评级的披露信息来看,分别从E/S/G三个方面并涉及相关领域。例如:英国富时指数涉及12个领域300个指标;MSCI指数涉及10个主题;Morningstar涉及6个领域等等。此外,ESG债券通常根据ICMA(国际资本市场协会) 的指导准测进行评价。

绿色债券 Green Bond

与ESG概念债券一样,绿色债券近年也受到投资者追捧。绿色债券是一种固定收益工具,专门用于气候和环境项目筹集资金。这些债券通常与资产挂钩并由发行实体的资产负债表支持,因此它们通常具有与其发行人的其他债务义务相同的信用评级。绿色债券的运作方式与任何其他公司或政府债券一样。借款人发行这些证券是为了获得对环境产生积极影响的项目的融资,例如生态系统恢复或减少污染。购买这些债券的投资者有望在债券到期时获利。此外,投资绿色债券通常享有税收优惠。对于不同的市场参与者,绿色债券所承载的意涵也有所不同。发行者希望低成本融资,投资者期望好的投资收益,监管机构则看重绿色债券对经济转型的作用。

大众对于绿色债券的信任法则通常是“先验证,再信任”——相比于只满足最基本要求的ESG债券,投资人往往对“有基于科学目标”或“外部验证过程“的绿色债券更为青睐,需要验证过程是因为投资者需要充分了解并确认债券发行方是真的为了达到长期可持续发展而发行债券,而不是为了低融资成本的营销手段。

关于绿色债券,有一个概念不得不提,那就是“绿色溢价”(Green Premium),它的定义是绿色债券利差和与之相当的普通债券利差之间的差异就叫做绿色溢价。对于发行人来说,绿色溢价是判断绿色债券发行能否降低其融资成本的重要依据;而对于投资人而言,绿色溢价关系着从收益率层面体现其实际价值。值得注意的是,绿色溢价的本质是供需关系的结果。绿色债券和普通债权在价格和回报上没有任何结构性区别,所承担的风险也是一样的,唯一的区别就在于绿色债券的用途,所以不同用途导致出现同一家企业的普通债权和绿色债券之间的需求差。

通常,”绿色溢价”为负被视作一种“打折”。分析可能出现负值的原因是:① 供需不平衡,绿色债券数量相对较少,但是需求确与日俱增。② 投资者偏好,投资者认为企业拥有社会责任,意味着违约风险低,因此会放弃一部分收益从而追求低风险。

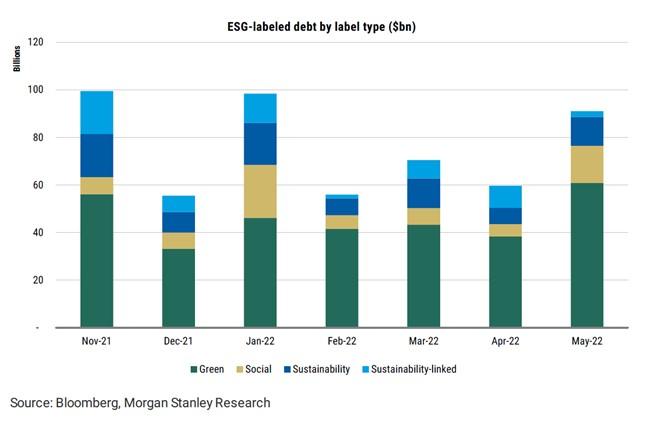

2022年五月份绿色债券全球指数,包括美国、欧洲的指数表现相对较弱,分别低于常规基准0.26%、0.65%和0.42%,欧洲指数是从2016年以来最差的表现。不过,ESG相关债券的发行量经过连续三个月的低迷后,五月月度环比增加了52%,发行规模达到了910亿美元,这主要得益于超主权机构(SSAs) 新发行了538亿美元的债。此外,企业发行的ESG相关债券发行量为275亿美元,相比于4月份增长40%,但与上年同比下降38%。其中绿色债券的发行量力度最大。发行ESG债券的企业有美国运通价值10亿美元的可持续债券,荷兰国际ING集团15亿美元的绿色债券及苏伊士集团发行的26亿美元绿色债券等等。

纵观5月份全行业绿色债券的总体表现低于非绿色债券大约2 bps。今年为止,两方表现则相差不多。

企业转向ESG是一把双刃剑

随着地球环境的日益恶化以及各国在碳中和、碳达峰时间表的落地,ESG被诸多企业和机构重视,达到了前所未有的高度。但有个值得讨论的问题,那就是现在心甘情愿实际付出行动的企业少,刻意炒作的多,甚至也有一些企业过度包装当作为生意宣传的工具,以吸引消费的投资者的青睐。

企业转向ESG肯定会在环保投入、改进生产技术和设备、社会责任等方面增加企业的成本,从而可能会助推商品的价格。此外也对企业提出更严格要求进行ESG信息披露以满足市值管理以及要做好ESG风险管控。近年来很多暴雷事件都由于企业忽视了ESG风险而造成,给企业带来负面的影响,从而对企业的经营和盈利带来影响。今年5月,因为涉嫌基金漂绿行为(Greenwashing),德意志银行旗下的资产管理公司DWS的总部被德国警方突击检查。检察官办公室表示DWS有部分基金在投资时未按照销售说明书执行,未考虑ESG因素,因此涉嫌招股说明书欺诈。所以说,ESG是一把双刃剑。

- 优势:低成本、低利率的融资成本,亦能提升品牌价值和消费者好感度;

- 潜在风险:ESG会推高企业的成本,从而降低企业真正进行投入和转型的意愿,变成一句空口号,从而埋下未来的风险。