信用衍生品:信用违约掉期入门

信用违约掉期( CDS )经常被视为市场对一家公司是否可能违约的晴雨表,而瑞士信贷银行的崩溃无疑是最具代表性的案例之一。曾经的银行巨头瑞士信贷,在2023年初因高风险投资和内部纷乱而步履蹒跚,濒临破产边缘。到3月17日,该银行一年期CDS飙升至3280个基点,震撼市场,标志着对其未来的深切担忧。仅仅两天后,在一场戏剧性的转折中,瑞银以32.5億美元的价格收购了这家陷入困境的金融机构,为这家全球银行巨头画上了句号......

何谓信用违约掉期( CDS )?

试想一下,在一个充满不确定性的金融世界里,借贷风险就好像站在悬崖边上一样,随时可能陷入无法预测的灾难中。然后,在1990年代中期的华尔街,一种强大的工具诞生了:信用违约掉期( CDS )。突然间,那个悬崖似乎不再那么可怕。银行、金融机构和投资者找到了一个能让他们对各类实体的信用风险进行对冲或投机的工具,这些实体包括公司、主权政府,甚至是像资产支持证券( ABS )这样的复杂结构化产品。

CDS自诞生以来,已经发展成为信用衍生品领域中最重要的创新之一,彻底改变了债务资本市场的格局。根据国际掉期及衍生工具协会( ISDA ) 2024年第一季度的报告,单一公司名称的CDS交易现在占所有信用衍生品交易的75.5%。CDS不再仅仅是风险对冲工具,它已成为全球市场管理信用风险的重要手段,影响着交易活动,并使得各机构能够更加自信和灵活地应对信用风险的险恶局面。

理解信用违约掉期

想像一下CDS是金融世界中的保护网。它是一份合约,保护买方支付一笔前期费用和定期保费给保护卖方。参考机构不管是公司、金融机构还是政府,当发生违约或重组其债务,卖方将补偿买方的损失。这就像是对信用风险的保险,确保在灾难发生时,买方能够获得财务保障。补偿金通常相当於债务的面值减去其回收价值,实际上弥补了买方的损失。

例如,在一个现实例子中,假设Jason是一名网球运动员,他想为自己的身体健康提供保障(比喻为债券)。他找了一家保险公司并购买了一份意外保险(比喻为CDS合约)。在这个情况下,Jason支付了前期费用和定期保费给保险公司(保护卖方),作为回报,保险公司提供了Jason身体健康的财务保障。如果Jason受伤(比喻成债券发行人违约无法支付利息和本金),保险公司有义务支付Jason的医疗费用(就好像CDS卖方补偿买方的损失)。

信用违约掉期的构建

CDS的构建包括几个关键的组成部分:

参考实体:即被保险的借款方,这可以是公司、政府或结构化金融产品(例如按揭支持证券)。

合约义务:指的是在CDS合约中被引用的具体债务工具或义务,它可以是参考实体发行的债券或贷款。

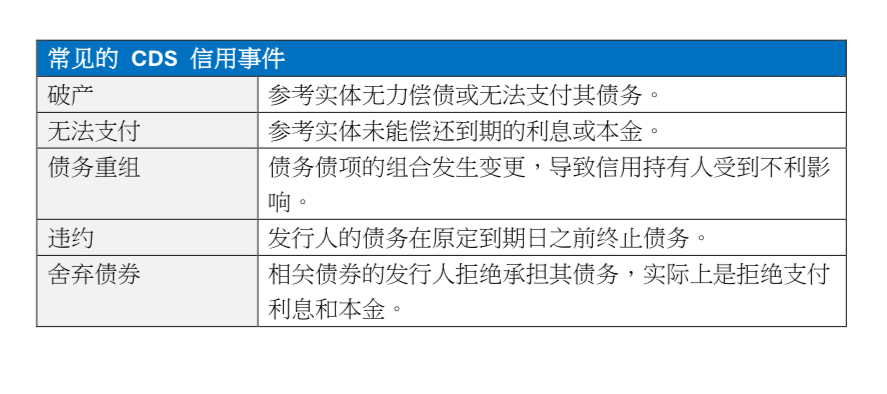

信用事件:这些是触发CDS合约的具体事件。典型的信用事件包括破产、未支付和重组。这些事件的具体定义在CDS合约/条款表中进行规定,并由国际掉期及衍生工具协会( ISDA )标准化。

合约金额:CDS所针对的参考义务的面值,这代表着保护卖方可能支付的最大金额。

前期支付:在CDS中,前期金额是在掉期启动时由买方或卖方支付的款项,以平衡合约。

保费:保护买方定期支付给保护卖方的款项,通常以名义金额的百分比表示。怎么差反映了参考实体的信用风险。

到期日:CDS合约的期限或持续时间,通常为一年至数年不等。

CDS合约通常在场外交易( OTC )市场上进行交易,并由ISDA协议进行标准化,以确保一致性和可执行性。标准化有助于为CDS合约创造流动市场,使其不仅可以用於对冲,还可以用於投机目的。

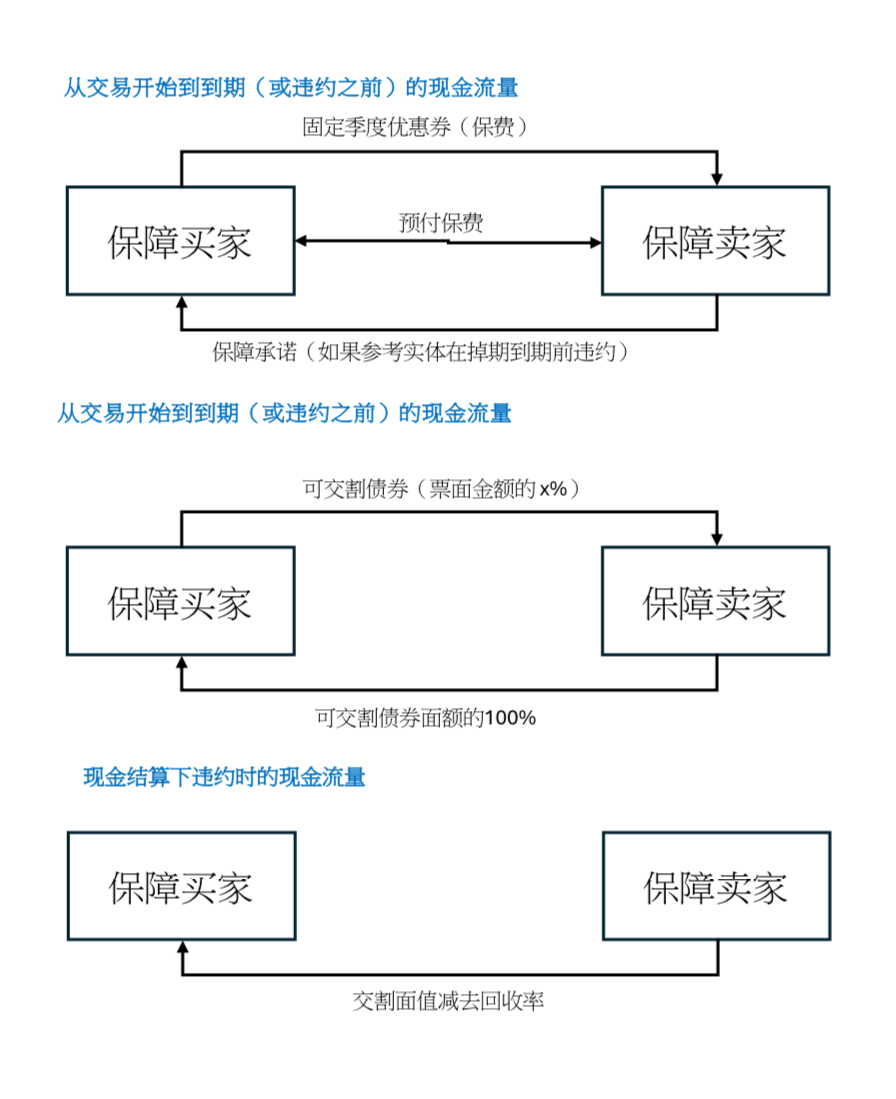

信用违约掉期的付款方式

CDS由前期付款和在交易期间定期支付的标准化固定息票组成。这两个组成部分与CDS点差相挂钩,该点差的设置是为了确保交易的现值从零开始。像任何信用利差一样,这反映了市场对参考实体信用评级的看法,信用评级越低,保费越高,对应的CDS低价利差也越高。由於固定息票是标准化的,因此CDS的现值很少与廉价一致,这就需要通过前期付款来抵消非市场价值并平衡交易。

图示

信用违约掉期的风险因素

尽管CDS合约为保护买方提供了显著的好处,但它们也伴随着一些内在风险,市场参与者必须仔细考虑。这些风险因素大致可以分为以下几类:

交易对手风险:交易对手风险,也称为信用风险,是指在发生信用事件时,保护卖方可能无法履行其合同义务的可能性。如果保护卖方违约,保护买方可能无法获得承诺的赔偿,从而导致潜在的财务损失(包括标的资产的本金和CDS的保费)。

减轻措施:为减轻交易对手风险,市场参与者通常会进行抵押协议,要求保护卖方提供抵押品以保证其义务。另一种方法是与信用等级较高的交易对手进行交易,或使用中央清算机构来处理CDS合约。

市场风险:CDS交易中的市场风险源于由於参考实体的信用质量、利率或整体市场状况变化而引起的CDS点差市场价值波动。点差扩大通常表示信用风险增加,而点差缩小则表明信用评级改善。

潜在影响:暴露於市场风险的交易者和投资者可能会根据CDS点差的变动而获利或亏损。参考实体信用状况的意外变化可能会导致显著的波动性。

流动性风险:流动性风险是指在二级市场上买卖CDS合约时,可能会遇到的无法不显著影响价格的困难。在流动性较差的参考实体或市场压力时期,CDS合约的流动性风险会更高。

潜在影响:流动性风险可能导致买卖价差变大,交易成本增加,并且在金融危机时期或参考实体信用状况恶化时,平仓的难度加大。

模型/定价风险:模型风险源于在对CDS合约进行定价和风险管理时,使用的模型基于错误的假设或输入。由於CDS合约的复杂性,定价和风险评估模型在决策过程中发挥着关键作用。

系统性风险:系统性风险与CDS对整个金融体系的广泛影响有关。通过CDS合约,金融机构之间的相互联系会在市场动荡时加剧压力,可能会导致全球金融体系的连锁效应。

举例:2008年金融危机突出显示了CDS合约的系统性风险,当时像雷曼兄弟这样的大型机构崩溃,其广泛的CDS敞口引发了广泛的影响。

信用违约掉期的应用

CDS合约在金融市场中具有多种用途:

对冲:CDS的主要用途之一是对冲信用风险。金融机构如银行和资产管理公司会购买CDS保护,以保障其投资组合免受特定借款人违约的风险。通过这样做,他们将信用风险转移给保护卖方。

举例:投资者Alan持有公司债券,可能会购买CDS保护来对冲该公司违约的风险。

投机:CDS合约也用於投机目的,投资者根据他们对参考实体信用质量的看法来持仓。如果某投资者认为某公司信用质量会恶化,他们可能会购买CDS保护,期望点差扩大,合约价值上升。

举例:对冲基金经常使用CDS合约来对公司、行业甚至国家进行信用风险投机。

套利:当CDS点差与其他相关工具(如债券或股权衍生品)之间存在差异时,套利机会出现。交易者可以利用这些差异来获取无风险利润。

举例:交易者可能会发现债券收益率与CDS点差隐含的信用风险不符,并通过持有对冲仓位来捕捉套利机会。

常见交易的信用违约掉期类型

单一名称CDS:单一名称CDS是指针对单一实体(通常是公司或主权政府)的信用风险的合约。这是最简单且最常交易的CDS类型之一,因为它直接与特定公司的信用评级相关。

CDS指数:CDS指数是指标准化合约,参考一篮子单一名称的CDS,代表了一个多元化的信用风险投资组合。这些指数每六个月进行一次展期,通常在3月和9月。每次展期时,会创建一个新的CDS指数系列,并更新成分。最受欢迎的CDS指数包括CDX和iTraxx。

信用违约掉期投资

一些投资者基于对某些参考公司财务稳定性的乐观预期,选择出售信用违约掉期( CDS ),这些CDS的利差高于市场上的息票。通过出售这些CDS,投资者本质上充当了保险人的角色,从寻求保护的买方那里收取保费,来对抗参考公司的潜在违约风险。值得注意的是,这种投资不涉及任何初始支出;只是从这些保费中获得稳定的收入流。这种策略使他们能够持续产生收入。然而,这种策略并不是没有风险。一旦参考公司陷入困境或面临财务压力,卖方将承担巨额赔付的责任,这可能导致严重的损失。尽管稳定收入的诱惑力巨大,出售CDS却是一场高风险的博弈,需要足够的信心和对公司财务状况的深入了解。

免责声明

信用违约掉期( CDS )是一种复杂且高风险的金融工具,通常涉及潜在的重大财务损失。投资者应谨慎对待,充分理解其复杂性和相关风险。由於其复杂性,建议在进行CDS交易之前寻求专业建议,以确保做出明智而审慎的决策。